增值税0%与免税的核心区别

1、本质定位:0%是法定税率,属于应税交易但税率为零;免税是税收优惠,对特定项目直接免予征税。

2、进项税处理:0%项目在一般计税下可抵扣进项税并可按规定退税;免税项目不得抵扣进项税(需转出),链条在免税环节中断。

3、适用范围:0%主要适用于出口货物及跨境销售国务院规定范围的服务、无形资产;免税覆盖境内特定项目(如医疗服务、学历教育、自产农产品等)以及部分跨境项目(如境外工程、境外会展、为出口货物提供的邮政收派保险等)。

4、发票与申报:0%在发票上选择税率“0%”;免税在发票上选择“免税”。适用0%的跨境项目需按月办理退(免)税;免税按优惠管理要求执行。

5、税负结果:0%通常实现全链条税负为零(可抵可退);免税仅免本环节销项,但上游进项税不可抵,可能提高本环节实际税负。

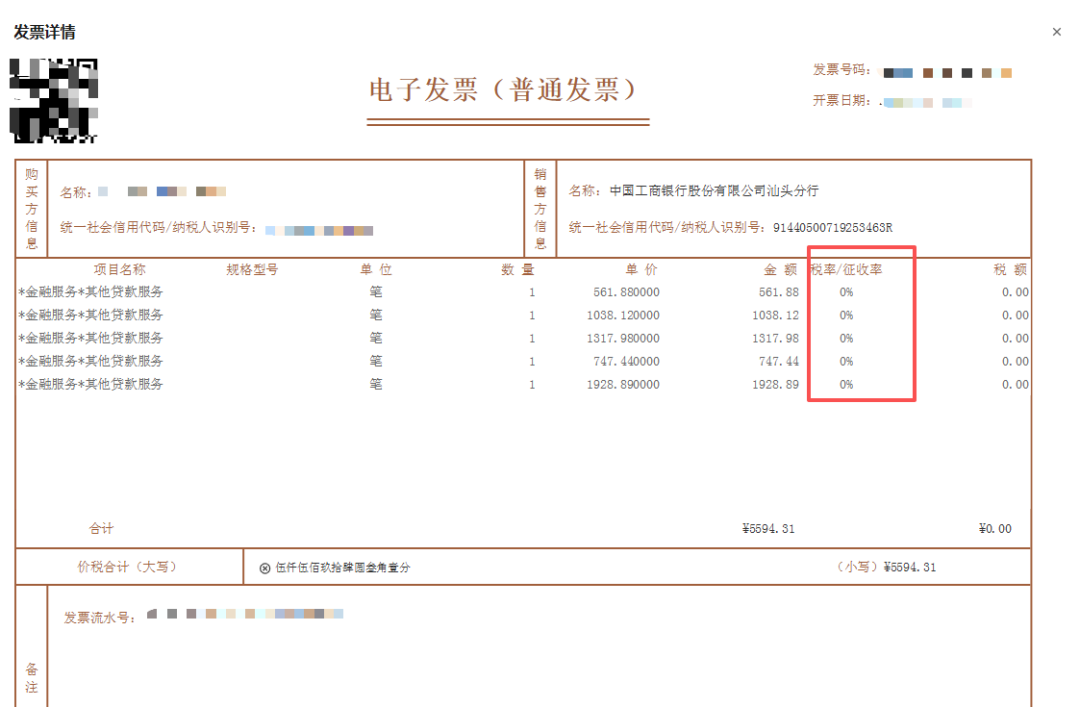

所以,是免税你就开免税,税率栏显示:免税,别开0%,严格意义上是错误开具方法。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)