从数据分析到经营分析之如何判断企业“转”得快不快?

课程介绍:

年底将至,在进行年度回顾的经营分析会时,您是否能够从容回答老板的灵魂五问:

- 我们公司现在还有多少钱?

- 我们公司今年赚了多少钱?

- 我们公司到底是谁在赚钱?

- 我们公司还能赚多少钱?

- 我们公司赚的钱去哪儿了?

在大部分财务人员的日常工作中,由于每天需要应对各类繁琐的常规工作,如果缺乏对经营分析工具、方法的系统认识,或停留在未结合业务实质、流于形式的财务分析,往往很难做出符合管理需要的经营分析报告,也难以完全满足老板对于财务管理的预期和要求。真正有效的能够让财务人员在管理会议中脱颖而出的经营分析,不仅要用数据来反映企业经营中的问题,还要结合对客户、业务、竞争方等各个干系人的理解和判断,透过数据精准解读分析结果,揭示隐藏在冰山下的企业经营的利弊得失。

本次课程,通过不同行业经典案例,结合分析工具,带您一步步建立易呈现、便汇报的风险雷达图式的经营分析;教您从数据到经营实质的分析思路,用财务思维打通企业经营的任督二脉,真正为决策者提供决策支持。本课程为系列课程的第三节,重点介绍了提高资产使用效率的指标,应收转款对销售的影响以及存货的采购决策等相关知识。

讲师介绍:

李 薇

北大MBA及总裁班特约讲师、用友集团 原财务架构师

某大型集团企业 原财务总监

澳大利亚公共会计师IPA

李薇老师拥有多年的财务咨询及财务管理经验,曾任用友集团财务架构师,用友财务领域最佳实践分析师,负责用友集团型软件NC产品财务部分,还曾任大型集团企业财务总监。作为财务领域专家咨询顾问、长期从事管理软件设计及管理咨询工作,对财务管理信息化有深入理解。曾作为项目经理参与过多个大型企业的财务管理项目。服务过的部分客户有:中车集团战略项目、新东方集团战略项目、京东方集团战略项目、国家审计署、中国国际电视总公司、SOHO中国、海南国资委、北京现代汽车、中国体育总局、绿地集团、光明集团等等。她还是北京大学光华管理学院MBA班特约讲师、北大总裁班特约讲师及光华基金会签约讲师、北京国家会计学院特约讲师。

模块介绍:

模块一:主要的活动力指标

讲解了提高资产使用效率的四个指标。

模块二:如何控制应收账款

讲解了应收账款对销售的影响,应收账款的控制过程,账龄分析表的作用。

模块三:如何快速提升存货周转率

讲解了存货的采购决策,通过某制造商的交货时间计算,讲解了采购数量与提前期的配合。

模块一:主要的活动力指标

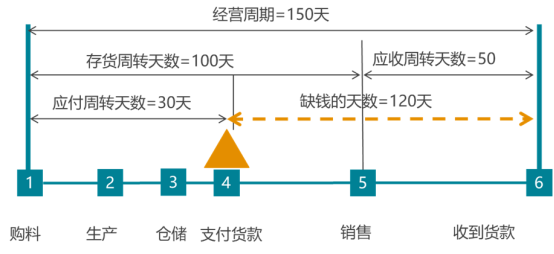

做生意的完整周期

提高资产使用效率

1. 平均=(期初+期末)/2

2. 周转率意味着一年周转次数

3. 周转天数意味着被占压的天数

应收账款周转率

1. 应收账款周转率=营业收入/平均应收账款余额

2. 应收账款周转天数=360/应收账款周转率

存货周转率

1. 存货周转率=营业收入/平均存货余额

2. 存货周转天数=360/存货周转率(次)

固定资产周转率

1. 固定资产周转率=营业收入/平均固定资产净值

2. 固定资产周转天数=360/固定资产周转率(次)