新电子税务局小规模纳税人增值税及附加税费申报指引

课程介绍:

自2024年10月起,小规模纳税人可以通过新电子税务局进行增值税及附加税费的申报。

这一变化便捷了纳税人日常操作的同时,也带来了新的疑问:在新电子税务局中如何进行申报操作?申报中需要注意哪些问题?财务人员可能会面临什么挑战?

本次课程针对小规模纳税人最新申报方式进行详细解读,结合案例与填报要点和难点,帮助小规模纳税人了解申报要领,规避填报误区,顺利搞定增值税及附加税的申报。

本次课程主要通过案例解析对小规模纳税人在新电子税务局中所遇到的各类申报及所存在的风险问题进行阐述。

讲师介绍:

高 老 师

知名集团投资总监

高老师有着20年+税收业务工作实践,对税收理论有较透彻的理解,对税收实操有娴熟的技巧。高老师先后供职于河北交通银行审计部经理,富立房地产开发财务总监,金茂集团投融资总监、税务师事务所业务培训师等。由于各企业任职的经历,使高老师熟悉各种票据的使用,对财务领域有了深入的了解,对房地产项目也有自己独到的见解。高老师目前担任税务师事务所培训负责人,他能够很好的结合企业内部各岗位的特点,找出企业生产经营的薄弱点及筹划点,把理论和实际操作完美的结合。同时,高老师拥有中国注册会计师、中国注册税务师等证,在教学过程中,善于根据企业需求,理论结合实际,贴近学员需求,解决实务问题。

模块介绍:

模块一:小规模纳税人主要税收政策、申报表架构、填报方式

本章节主要介绍了小规模纳税人主要税收政策以及申报表结构、填报顺序。

模块二:填报案例

本章节主要介绍了征税和免税混合、专票和普票混合、开具红票时应如何填报的不同案例。

模块三:新电局最新风险提示如何处理

本章节主要介绍了系统提示不同种类的比对不通过时的处理方式。

模块四:小规模纳税人增值税的核算

本章节主要介绍了不超过起征点业务、免税业务等的核算。

模块一:小规模纳税人主要税收政策、申报表架构、填报方式

一、主要税收政策

• 《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》(财政部 税务总局公告2023年第19号)

1. 对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税;

2. 增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税;

3. 本公告执行至2027年12月31日;

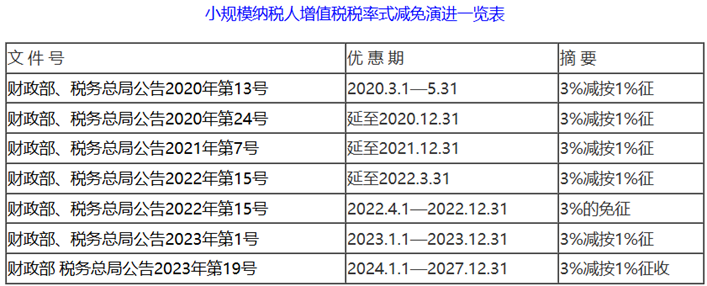

• 历年税收政策一览

• 征管规定:《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号)

1. 增值税小规模纳税人(以下简称小规模纳税人)发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

2. 适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受1号公告第一条规定的免征增值税政策。《增值税及附加税费申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

3. 《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。(如年租金一次性预收100万,可以免税)

4. 小规模纳税人取得应税销售收入,适用1号公告第一条规定的免征增值税政策的,纳税人可就该笔销售收入选择放弃免税并开具增值税专用发票。(其他收入如未超限额,仍可免税)

5. 小规模纳税人取得应税销售收入,适用1号公告第二条规定的减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。纳税人可就该笔销售收入选择放弃减税并开具增值税专用发票。(其他收入仍可1%)

6. 小规模纳税人取得应税销售收入,纳税义务发生时间在2022年12月31日前并已开具增值税发票,如发生销售折让、中止或者退回等情形需要开具红字发票,应开具对应征收率红字发票或免税红字发票;开票有误需要重新开具的,应开具对应征收率红字发票或免税红字发票,再重新开具正确的蓝字发票。(红票需要追根溯源开具)

7. 小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元的,免征增值税的销售额等项目应填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次;减按1%征收率征收增值税的销售额应填写在《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

8. 按固定期限纳税的小规模纳税人可以选择以1个月或1个季度为纳税期限,一经选择,一个会计年度内不得变更。

9. 按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地实现的月销售额未超过10万元的,当期无需预缴税款。在预缴地实现的月销售额超过10万元的,适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

10. 小规模纳税人中的单位和个体工商户销售不动产,应按其纳税期、本公告第九条以及其他现行政策规定确定是否预缴增值税;其他个人销售不动产,继续按照现行规定征免增值税。

二、报表结构与填写顺序

一张主表三张附表:

• 差额纳税的纳税人才需要填附表一。

• 增值税减免税的申报明细表所用的格式和一般纳税人所用的格式是一样的。

• 填表顺序:附表一(非差额纳税人可跳过) 主表 减免税明细表 附表二;