企业增值税全场景会计核算精讲之常规业务

课程介绍:

增值税核算贯穿企业经营全周期,但视同销售、差额征税、留抵退税等特殊业务处理易错率高,80%财务人员靠“经验摸索”踩坑!金税四期监管升级,企业税务合规要求严苛,精通增值税会计实务成为财务人升职加薪的核心竞争力。

本系列课程聚焦一般纳税人和小规模纳税人全场景账务处理,以“政策解读+实战案例”双重维度,系统拆解差额征税、加计抵减等、留抵退税高风险业务,帮助财务人员快速掌握合规核算方法,精准规避税务盲区,从基础核算升级为风控型会计,为企业筑牢税务安全屏障。

本次课程为系列课程的第一节课,重点讲解企业常规业务中的增值税会计核算问题。

讲师介绍:

高 老 师

省级稽查人才库成员

原某省稽查局审理科科长、检查科科长

高老师是省级稽查人才库、纳税评估人才库和反避税专家小组成员;历任稽查局审理科科长、检查科科长,纳税评估分局分局长;曾荣获“全省国税系统税务稽查能手”和“全省国税系统征管领军人才”等称号。同时,她是《每日税讯》特约专家、特约栏目撰稿人。高璟老师熟悉税务稽查方法,了解纳税评估流程,掌握企业涉税核算需求,为学员提供极其实用的涉税工作指导。 授课风格严谨认真、思路透彻清晰、案例旁征博引、课程饱满充实。

模块介绍:

模块一:一般纳税人增值税会计核算

本章节主要通过案例解析的方式介绍了一般纳税人的增值税会计核算

模块二:小规模纳税人增值税会计核算

本章节主要介绍了小规模纳税人的增值税会计核算原理,以及其与一般纳税人会计核算的区别

模块一:一般纳税人增值税会计核算

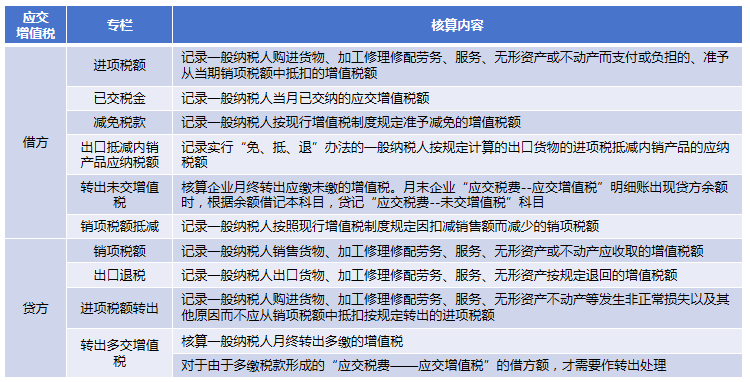

一、一般计税方式下会计科目核算内容

• “应交税费——应交增值税“明细科目

• “未交增值税“明细科目:核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月

应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

• “预交增值税“明细科目:核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,以及其他按现行增值税制度规定应预缴的增值税额。

• “待抵扣进项税额”明细科目:核算一般纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额。

• “待认证进项税额”明细科目:核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。包括:一般纳税人已取得增值税扣税凭证、按照现行增值税制度规定准予从销项税额中抵扣,但尚未经税务机关认证的进项税额;一般纳税人已申请稽核但尚未取得稽核相符结果的海关缴款书进项税额。

• “待转销项税额”明细科目:核算一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产,已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额。

• “转让金融商品应交增值税”明细科目:核算增值税纳税人转让金融商品发生的增值税额。

• “代扣代缴增值税”明细科目:核算纳税人购进在境内未设经营机构的境外单位或个人在境内的应税行为代扣代缴的增值税。

二、一般计税方法下增值税的会计核算

• 一般计税方式下销售业务的会计核算

企业销售货物、服务、无形资产或不动产:

借:应收账款/应收票据/银行存款

贷:主营业务收入/其他业务收入/固定资产清理/工程结算

应交税费——应交增值税(销项税额)

注:发生销售退回的,应根据按规定开具的红字增值税专用发票做相反的会计分录。

【案例1】某工业企业为增值税一般纳税人,2024年4月销售产品取得含税销售收入113万元,开具增值税专用发票,发票金额100万元,税额13万元,款项存入银行。

解析:

销项税额=1,130,000÷(1+13%)×13%=130,000(元)

借:银行存款 1130000元

贷:主营业务收入 1000000元

应交税费——应交增值税(销项税额) 130000元

【案例2】某运输企业为增值税一般纳税人,2024年4月提供交通运输服务取得收入100万元(不含税),提供物流辅助服务取得收入10万元(不含税),按照适用税率,分别开具增值税专用发票,款项已收存入银行。

解析:

销项税额=1,000,000×9%+100,000×6%=96,000(元)

(1) 取得运输收入的会计处理:

借:银行存款 1090000元

贷:主营业务收入——运输 1000000元

应交税费——应交增值税(销项税额) 90000元

(2) 取得物流辅助收入的会计处理:

借:银行存款 106000元

贷:其他业务收入——物流 100000元

应交税费——应交增值税(销项税额) 6000元