ODI备案破局:破解四大实操难题,打通资金合规出海之路

课程介绍:

在当前“实质性审查”成为新常态的监管背景下,ODI备案已不再是简单的程序性手续,而是决定企业能否合规、高效“走出去”的战略核心。它不仅是资金合法出境的唯一通行证,更是向监管部门展示企业投资能力、架构稳定性与商业逻辑合理性的关键答辩。

能否精准把握备案逻辑,直接关系到企业全球化战略的推进速度、资金安全与合规成本,是企业在出海竞争中必须掌握的核心竞争能力。本次课程将直击2024-2025年最新监管动态,并重点破解新设主体资质不足、股权架构不稳、企业财务报表不佳、投资总额规划失当等四大最棘手的实操难题。通过“方法论+案例解析”的形式,助力企业构建应对“穿透式”审查的备案策略思维,掌握针对自身特点的定制化备案路径,显著提升备案成功率与效率。

讲师介绍:

吴老师

道智简税务师事务所所长

浦飞出海联合创始人

某税务稽查局全区业务培训特聘讲师

吴老师中央财经大学毕业,注册会计师、税务师。他深耕于财税领域多年,曾就职于500强上市央企,理论功底扎实、业务经验丰富。长期从事一线的财税培训、咨询、顾问及税务筹划方案落地工作。擅长税收新政的解读、关账技巧、税务合规与筹划等。 吴老师授课风格严谨专业,逻辑思维能力强,善于启发引导。将理论体系与实战经验相结合,将抽象理论具体化简单化,通俗易懂。

模块介绍:

模块一:ODI备案核心逻辑与最新监管动态

本模块主要介绍ODI备案核心逻辑、最新监管动态、以及企业必须办理ODI备案的情形,及返程投资及37号文。

模块二:破解ODI备案的实操难题与解决方案

本模块主要介绍ODI投资的范围边界及方式、申请流程及所需资料,ODI备案常见问题。

模块一:ODI备案核心逻辑与最新监管动态

一、企业出海合规第一:ODI备案的重要性与要求

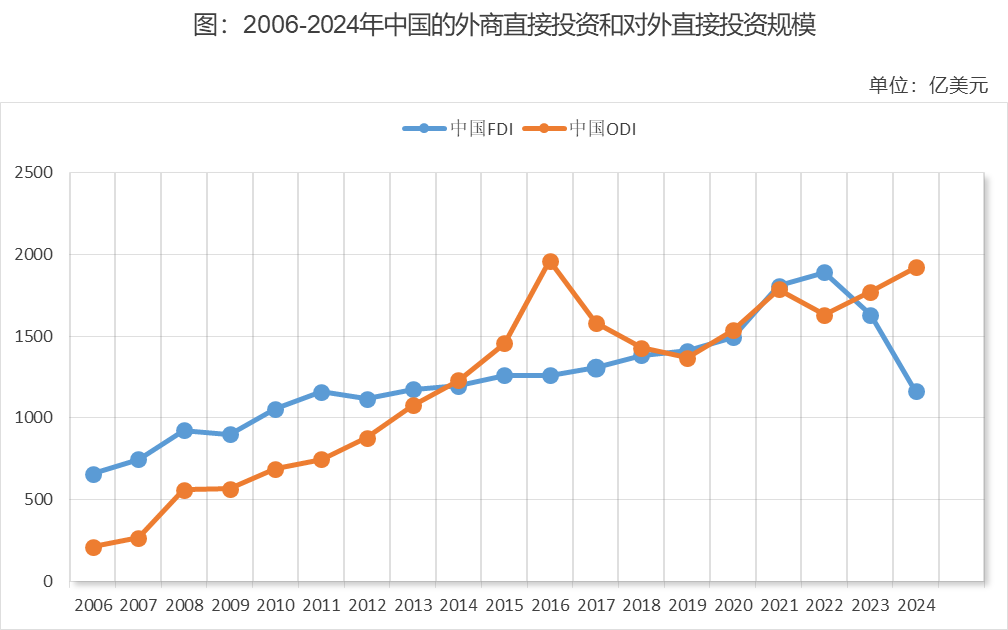

(一)ODI数据

2024 年中国对外直接投资(Overseas Direct Investment,简称 ODI)总额达 11,592.7 亿元人民币(约合1,627.8 亿美元),按人民币计价同比增长 11.3%,充分彰显中国资本全球化布局的强劲发展势头。这一数据处于全球领先水平:中国已连续12年跻身全球ODI流量前三甲(仅次于美、日),连续8年占全球ODI总量超10%(2023年占比11.4%)。

(二)ODI 与 FDI 的概念界定

1、总体趋势对比

ODI 与外商直接投资(Foreign Direct Investment,简称 FDI)呈现不同发展态势。FDI 指外国企业、经济组织或个人对中国境内的投资,其数据在 2022 年达到峰值后,受疫情等因素影响出现明显下滑;而 ODI 作为中国企业直接对外的投资行为,在 2018 年金融危机前达到阶段性顶峰,经历小幅下滑后,2022 年起恢复上升趋势。

2、FDI的定义

是指外国企业和经济组织或个人(包括华侨、港澳台胞以及我国在境外注册的企业)按我国有关政策、法规,用现汇、实物、技术等在我国境内开办外商独资企业、与我国境内的企业或经济组织共同举办中外合资经营企业、合作经营企业或合作开发资源的投资(包括外商投资收益的再投资),以及经政府有关部门批准的项目投资总额内企业从境外借入的资金。它以控制经营管理权为核心,以获取利润为目的,是与国际间接投资相对应的一种国际投资基本形式。

3、ODI的定义

对外直接投资是指在中华人民共和国境内依法设立的企业通过新设、并购及其他方式在境外拥有非金融企业或取得既有非金融企业所有权、控制权、经营管理权及其他权益的行为。需重点说明:一是投资主体为中国境内企业,而非个人;二是投资标的限定为非金融企业,若涉及金融企业,需经金融监管部门前置审批,相关金融牌照获取难度较高。

(三)ODI 备案的管理流程

1、监管流程

中国对 ODI 实行严格监管,涉及三个核心政府部门:

发改委:负责境外投资项目的宏观管理、核准/备案(依据《企业境外投资管理办法》等)。

商务部:负责核发《企业境外投资证书》(依据《境外投资管理办法》)。

外管局:负责与外汇相关的登记与监管(依据汇发〔2014〕37号、汇发〔2015〕13号文等)。

境内企业在实际支付资金出境前,需要向国家发展和改革委员会(发改委)、商务部以及国家外汇管理局(外管局)三大主管机关申请办理的核准或备案手续。

需明确的是,ODI 并非统一实行备案制,部分特定行业、特定国家 / 地区的投资项目需按规定实行核准制。目前,合法的境外直接投资主体只能是境内依法设立的企业法人。

2、重要性核心总结

ODI 备案是企业出海合规的关键前提,直接关系到资金流通、业务开展及利润回收,具体体现在以下三方面:

• 利润汇回的法律保障:境外子公司产生的利润,若要分红回境内的母公司,需要向银行提供证明母子公司的关系以及投资合法性的文件。ODI证书就是最核心的合法性证明。若未办理 ODI 备案,银行无法确认资金合法背景,可能将其认定为“不明来源的外汇收入”,导致利润无法合法汇回境内。实践中,部分企业家以个人名义直接开展境外投资,虽初期流程简便,但后续利润回流将面临合规障碍。

• 投资本金退出的通行证:当企业未来需要退出境外项目,如出售股权、减资或清算时,回收的投资本金需要汇回境内。同样,银行需要凭ODI证书来确认这笔汇回资金是合法的“返程投资”,而非洗钱或其他非法活动。缺乏 ODI 备案将导致资金回流遭遇严格监管限制,甚至可能被长期滞留境外或被视为非法收入。

• 税务合规与税收优惠的基础:清晰完整的 ODI 备案记录,是境内母公司进行境内税务申报及享受税收优惠政策的重要依据。中国与多个国家签订了税收协定,境外已缴纳的税款可按协定规定抵扣,避免双重征税。若未办理 ODI 备案,资金回流因不合规无法享受税收协定优惠,还可能因无法说明资金来源而引发税务稽查和补税风险。

此外,企业申领政府各类境外投资补贴奖励的前提是投资流程合规,而 ODI 备案是合规性的核心证明;从国家层面而言,ODI 备案也是监控资本外流、统计对外投资数据的重要渠道,未经备案的投资行为无法纳入官方统计范畴。综上,ODI 备案直接决定企业出海 “钱出得去、业务能开展、利润回得来”,是企业海外布局的必备合规要件。

二、企业必须办理 ODI 备案的情形

以下七种具体情形中,企业需依法办理 ODI 备案(含相关报告及变更手续),确保境外投资行为合规:

新设境外子公司:境内企业在境外直接出资设立具有独立法人资格的子公司,属于典型的境外直接投资行为,需按规定办理 ODI 备案。

设立境外分支机构:境内企业在境外设立不具备独立法人资格的办事处、分公司等分支机构,虽该类机构无独立法人地位,但其设立与运营本质上构成境外直接投资,需同步办理 ODI 备案。

并购境外企业:境内企业通过收购、认购等方式取得既有境外企业的所有权、控制权或经营管理权,此类并购行为需办理 ODI 备案。

境外企业再投资:境内企业已通过合规 ODI 备案在境外设立或并购企业(如在香港、新加坡设立的境外平台公司),该境外企业再对第三方国家 / 地区(如马来西亚、柬埔寨)的企业进行投资时,在完成境外法律手续后,境内投资主体需要向商务主管部门报告。

变更已备案事项:原《企业境外投资证书》载明的投资事项(如投资金额、股权结构等)发生变更,需向原部门办理变更手续。

为境外子公司提供内保外贷:当境内母公司为境外子公司的融资提供担保(即“内保外贷”)时,境外银行通常、且境内合作银行按规定也会要求境内母公司提供已完成的ODI备案/证书,作为其与境外子公司存在合法股权关系和资金往来背景的关键证明。无ODI备案,业务可能无法开展。

返程投资:境内居民或企业通过设立或控制的境外特殊目的公司,返回来投资境内企业。资金流出设立境外公司的环节必须办理ODI备案。