2018年6月27日,财税部门出台了《关于2018年退还部分行业增值税留抵税额有关税收政策的通知》(财税〔2018〕70号),明确了对于选定行业企业的增值税期末留抵税额予以退还。由于适用该项政策的纳税人名单由各省财税部门最终确定,符合条件的纳税人应当尽早与主管财税部门保持沟通,争取该项政策的适用。

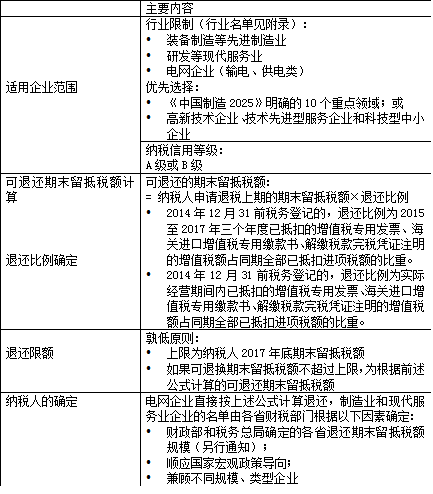

《通知》明确,对包括来自金属制造业、通用设备制造业、电气机械和器材制造业和电气机械和器材制造业在内的18大行业的企业的增值税留抵税额予以退还。这其中,多个涉及《中国制造2025》战略的行业将迎来一次重大的税收福利。

联想近期国际范围内,行业与产业竞争加剧,国家适时推出相应政策优惠,表明了我国加速产业升级的决心。作为奋斗在一线的企业财税人员,如何能够充分享受国家对本行业扶持?怎样得以顺势而为?

一、新规梳理

二、为什么退税?对新规出台背景的解析

现行规定及例外:

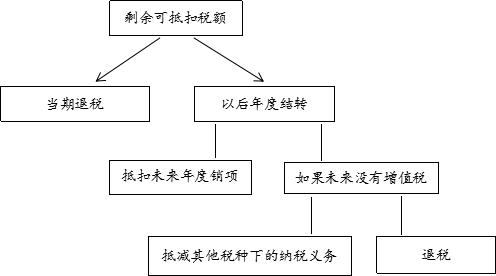

现行增值税规则下(《增值税条例》第4条以及36号文附件一第21条),企业在持续生产经营期间累计产生的未抵扣完的增值税进项税额,可以无限期结转到下期继续抵扣,但是不能退税。仅有以下情况存在例外:

(1)集成电路企业采购设备(财税[2011]10号);

(2)研发机构采购国产设备(财税[2016]121号);

(3)生产乙烯芳烃类产品(财税[2014]17号);

(4)出口货物劳务(财税[2012]39号)。

成因分析:

在现行规则下,企业产生留抵税额的原因主要有以下方面:

(1)前期投入较大。对于特定行业的企业,因为生产原料具有季节性,或者生产设备金额较高,往往会发生一次性大量采购,造成进项税额较大且在短期内无法抵扣;

(2)生产或者销售周期长。对于一些生产周期较长的高端制造业或者销售周期较长的传统行业,都存在一段时间内缺乏销售收入的情况,继而无法生产足够多的销项税额去消化进项税额。

(3)存在低征高扣问题。长期以来我国增值税多档税率并存,经多次简并后目前仍存在三挡税率(6%、10%、16%),最高税率差达11%。如果企业所处行业处于低税率行业,但是购进生产资料来自于高税率行业,则会形成高征低扣的情况。比较典型的如餐饮业。

造成的问题:

在我国现行规则下,留抵税额除了上述列举的个别情况外,甚至企业清算时也不能退回。这造成了如下问题:

(1)对企业资金进行占用,影响企业(特别是中小企业)的生产经营。由于企业并非消费者,不应当承担增值税的税负,如果留抵税额不能退还,会形成对国家的预缴税款,挤占企业正常的生产经营资金。据统计,目前全国进项留抵税额总计超过一万亿,且每月仍在继续增加。

(2)违反税收中性,造成行业性差异。理论上,企业投资和生产周期的长短,或者企业初期投入要求的高低都不应当造成税收上的差异。但现行制度反而造成了反向的税收歧视,生产周期长、投入重大的行业税收负担相对更重,这与国家鼓励的政策方向不符,也是国家于2011年先行出台集成电路行业留抵退税政策的原因。

税法原理与域外实践:

增值税是一种多环节征收的税种,在货物和服务的生产分配过程中的所有阶段征收。而增值税的中立性要求消除生产和流通环节中企业所承担的增值税税负,增值税的最终承担者应为消费者。而消除的关键就在于如何保障增值税的抵扣机制。只有将企业为生产所投入的所有产品与劳务已缴纳的增值税都予以抵扣,才能保障征税对象仅为增值部分。因此,任何不能抵扣的部分都会造成重复征税。而抵扣权的完整情况是增值税负水平的直接表现。

一个完善的增值税制度不但允许纳税人在合理的期间内取得已缴纳的进项税额,还将抵扣权(the right to deduct)作为纳税人的一项法定权利。对于进项留抵税额,各国通常通过下列方式缓解:(1)当期立即退税(常见于出口以及跨境交易)。(2)在一定期限内结转或退还。该期限通常为三到六个纳税期间,取决于各国的税收征管水平和财政状况。如果企业未来年度没有销项税额,则可以抵扣纳税人其他税种的纳税义务,或者进行退税。

三、观点与展望

需要考虑的问题:

今年以来,财税部门连续发布了多项税收政策助力经济结构的转型和高质量发展。70号文的出台也是浓墨重彩的一笔,值得点赞。虽然该文仅局限于部分行业的部分企业,并未惠及所有的纳税人。但考虑到留抵税额的数额巨大(政府的短期动态负债),同时涉及中央和地方财政的分摊(海关代征增值税是中央收入,其余增值税为共享收入),而各省财政收入水平也存在差异,这一折中方案作为前期试点探索是可以理解的,也是审慎稳妥的。但该文件仍有以下问题需要进一步考虑与明确:

(1)申请程序的完善

从70号文件看,各省财税部门有遴选纳税人的自由裁量权。尽管70号文对适用企业的类型进行了限定,但仍十分宽泛。各省如何在程序上保证不同所有制的企业被公平地对待?是否考虑企业内部的研发机构?未来各地可以结合自身情况,考虑对申请条件、审批流程、申请材料、认定标准等具体事项进行细化,可参考高新技术企业税收优惠和软件企业税收优惠的标准制定。

(2)避免不当激励

全面营改增后,企业购置的不动产也纳入了增值税抵扣范围。尽管70号文已经有了退税的限额规定,但考虑到退税带来的利益,如何避免激励企业进行不当投资,也值得进一步研究和讨论。

未来的完善方向:

随着规则的后续落地与执行,政府相关部门在积累经验后,结合各省市财政收入状况,试点范围有望进一步扩大。但鉴于留抵退税制度在增值税规则中的重要作用,该制度的完善还包括以下方面的内容:

(1)如何立法的问题。目前增值税法已经纳入本届人大立法规划,需要将退税的现有试点与障碍和长远发展相结合考虑。一方面在上位法上为未来的制度设立留有空间(如明确抵扣权),另一方面通过试点和部门立法的方式来逐渐完善留抵改退税制度;

(2)制度设计的具体规则,包括对于纳税人抵扣权的明确,是否给予纳税人同时选择留抵与退税的权利,是否设置强制结转期,如何规定退税的上限和下限,是否规定行权期限,进项留抵的具体要求,如何防止制度滥用等内容;

(3)制度设计的程序问题,包括是采用审批制还是备案制,由税务机关还是其他部门来履行审查责任,具体的申请和退税流程等内容;

(4)其他外延性问题,主要包括财政的承受能力、与其他税收制度的衔接、整体税制改革的方向、对具体行业的影响等。

附录:2018年退还增值税期末留抵税额行业目录

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)