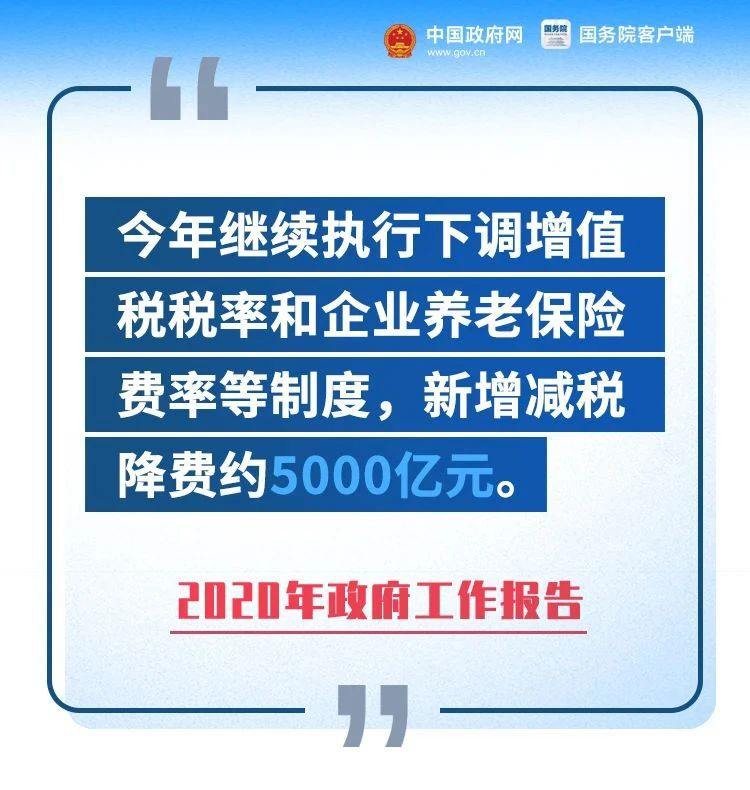

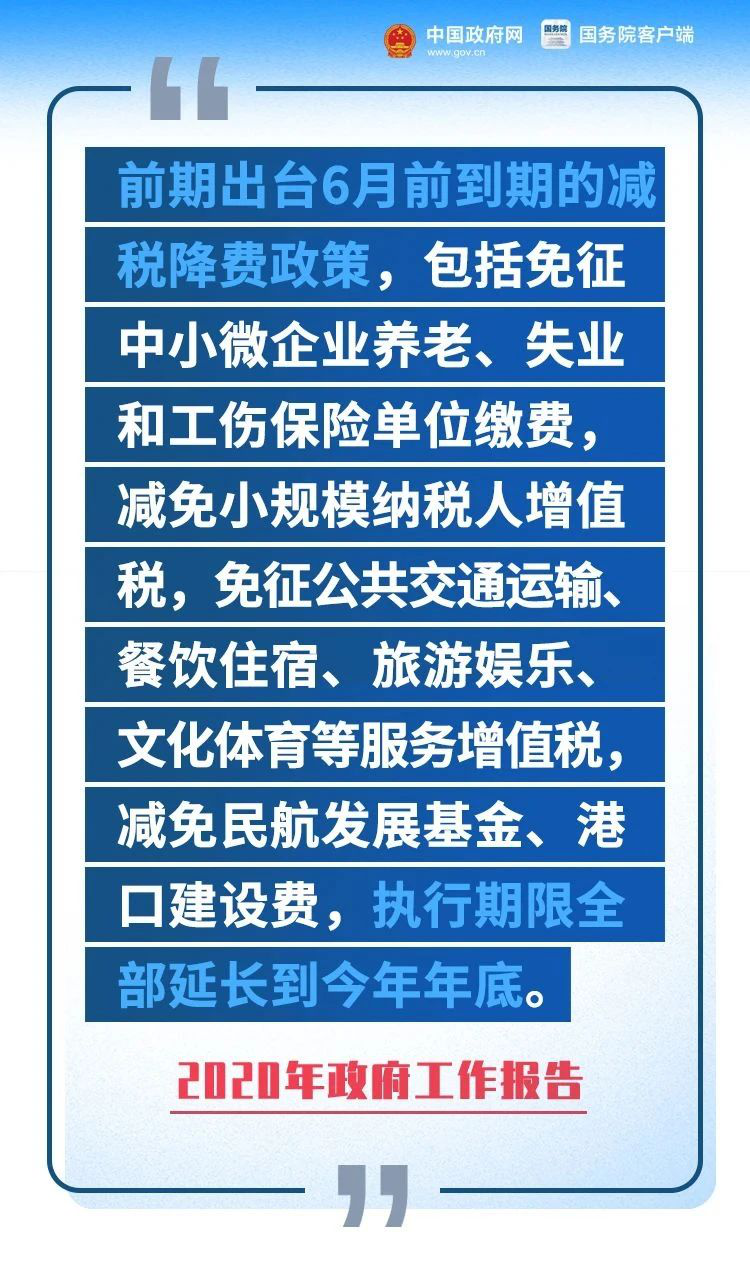

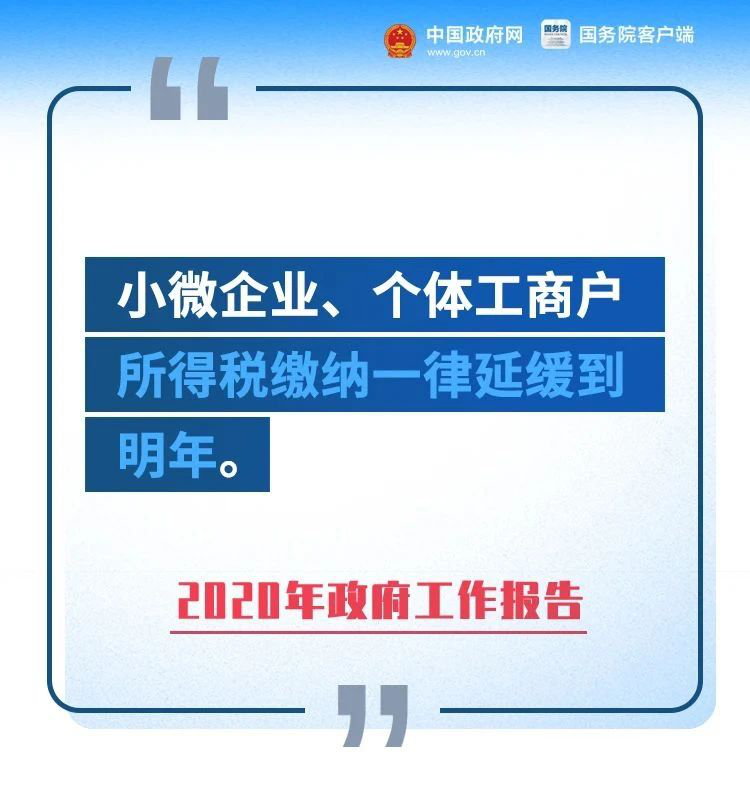

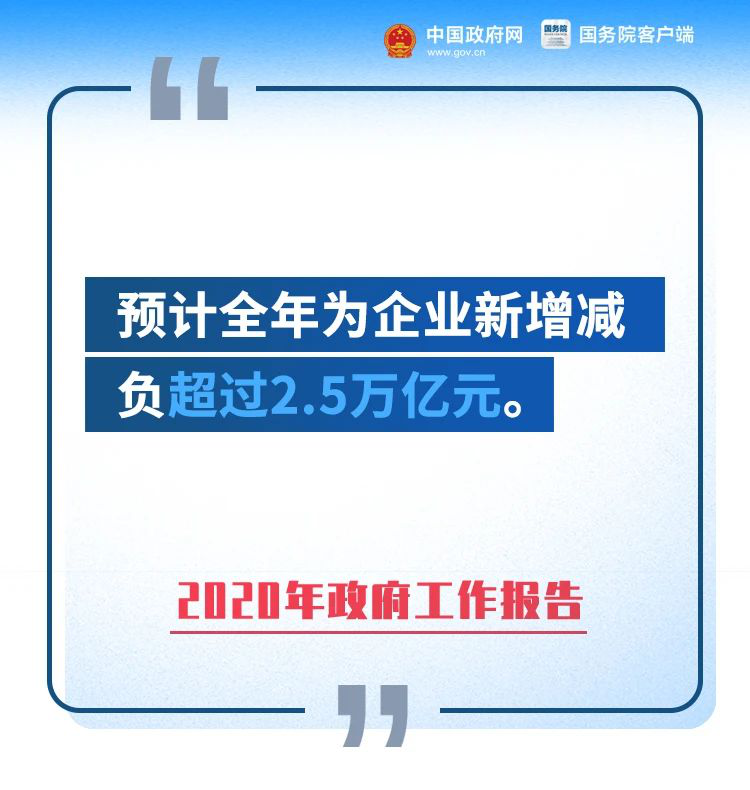

01

免增值税!免个税!免社保!

缓缴企业所得税!

我们再看看国家税务总局等有关部门出具的详细政策!国家税务总局具体政策如下:

国家税务总局具体政策

02

缓缴企业所得税

为进一步支持小型微利企业和个体工商户复工复产,缓解其生产经营资金压力,激发市场主体活力,现就小型微利企业和个体工商户延缓缴纳2020年所得税有关事项公告如下:

一、小型微利企业所得税延缓缴纳政策

2020年5月1日至2020年12月31日,小型微利企业在2020年剩余申报期按规定办理预缴申报后,可以暂缓缴纳当期的企业所得税,延迟至2021年首个申报期内一并缴纳。在预缴申报时,小型微利企业通过填写预缴纳税申报表相关行次,即可享受小型微利企业所得税延缓缴纳政策。

本公告所称小型微利企业是指符合《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年第2号)规定条件的企业。

注:小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

二、个体工商户所得税延缓缴纳政策

2020年5月1日至2020年12月31日,个体工商户在2020年剩余申报期按规定办理个人所得税经营所得纳税申报后,可以暂缓缴纳当期的个人所得税,延迟至2021年首个申报期内一并缴纳。其中,个体工商户实行简易申报的,2020年5月1日至2020年12月31日期间暂不扣划个人所得税,延迟至2021年首个申报期内一并划缴。

本公告自2020年5月1日起施行。5月1日至本公告发布前,纳税人已经缴纳符合本公告规定缓缴税款的,可申请退还,一并至2021年首个申报期内缴纳。

特此公告。

国家税务总局

2020年5月19日

03

免增值税!免个税!

为进一步支持广大个体工商户和小微企业全面复工复业,现将有关税收政策公告如下:

《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部税务总局公告2020年第13号)规定的税收优惠政策实施期限延长到2020年12月31日。

特此公告。

财政部税务总局

2020年4月30日

为支持疫情防控、企业纾困和复工复产,现将有关税费政策实施期限公告如下:

《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部税务总局公告2020年第8号)、《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部税务总局公告2020年第9号)、《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告》(财政部税务总局公告2020年第10号)、《财政部国家发展改革委关于新型冠状病毒感染的肺炎疫情防控期间免征部分行政事业性收费和政府性基金的公告》(财政部国家发展改革委公告2020年第11号)规定的税费优惠政策,执行至2020年12月31日。

特此公告。

财政部税务总局

2020年5月15日

04

五大附件,打印学习

附件一:《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部税务总局公告2020年第8号)

为进一步做好新型冠状病毒感染的肺炎疫情防控工作,支持相关企业发展,现就有关税收政策公告如下:

一、对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性计入当期成本费用在企业所得税税前扣除。

二、疫情防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额。

本公告所称增量留抵税额,是指与2019年12月底相比新增加的期末留抵税额。

本公告第一条、第二条所称疫情防控重点保障物资生产企业名单,由省级及以上发展改革部门、工业和信息化部门确定。

三、对纳税人运输疫情防控重点保障物资取得的收入,免征增值税。

疫情防控重点保障物资的具体范围,由国家发展改革委、工业和信息化部确定。

四、受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。

困难行业企业,包括交通运输、餐饮、住宿、旅游(指旅行社及相关服务、游览景区管理两类)四大类,具体判断标准按照现行《国民经济行业分类》执行。困难行业企业2020年度主营业务收入须占收入总额(剔除不征税收入和投资收益)的50%以上。

五、对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

公共交通运输服务的具体范围,按照《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)执行。

生活服务、快递收派服务的具体范围,按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

六、本公告自2020年1月1日起实施,截止日期视疫情情况另行公告。

财政部税务总局

2020年2月6日

附件二:《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部税务总局公告2020年第9号)

为支持新型冠状病毒感染的肺炎疫情防控工作,现就有关捐赠税收政策公告如下:

一、企业和个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。

二、企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。

捐赠人凭承担疫情防治任务的医院开具的捐赠接收函办理税前扣除事宜。

三、单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。

四、国家机关、公益性社会组织和承担疫情防治任务的医院接受的捐赠,应专项用于应对新型冠状病毒感染的肺炎疫情工作,不得挪作他用。

五、本公告自2020年1月1日起施行,截止日期视疫情情况另行公告。

财政部税务总局

2020年2月6日

附件三:《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告》(财政部 税务总局公告2020年第10号)

为支持新型冠状病毒感染的肺炎疫情防控工作,现就有关个人所得税政策公告如下:

一、对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。政府规定标准包括各级政府规定的补助和奖金标准。

对省级及省级以上人民政府规定的对参与疫情防控人员的临时性工作补助和奖金,比照执行。

二、单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

三、本公告自2020年1月1日起施行,截止日期视疫情情况另行公告。

财政部税务总局

2020年2月6日

附件四:《财政部 国家发展改革委关于新型冠状病毒感染的肺炎疫情防控期间免征部分行政事业性收费和政府性基金的公告》(财政部 国家发展改革委公告2020年第11号)

为进一步做好新型冠状病毒感染的肺炎疫情防控工作,支持相关企业发展,现就免征部分行政事业性收费和政府性基金有关政策公告如下:

一、对进入医疗器械应急审批程序并与新型冠状病毒(2019-nCoV)相关的防控产品,免征医疗器械产品注册费;对进入药品特别审批程序、治疗和预防新型冠状病毒(2019-nCoV)感染肺炎的药品,免征药品注册费。

二、免征航空公司应缴纳的民航发展基金。

三、本公告自2020年1月1日起实施,截止日期视疫情情况另行公告。

财政部国家发展改革委

2020年2月6日

附件五:《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部税务总局公告2020年第13号)

为支持广大个体工商户在做好新冠肺炎疫情防控同时加快复工复业,现就有关增值税政策公告如下:

自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

特此公告。

财政部税务总局

2020年2月28日

相关推荐:

【税务培训】- 个人所得税年度汇算“减免优惠”知多少

【税务培训】- 高新技术企业所得税汇算清缴申报表中6个填报注意事项!

【税务培训】- 突发!增值税又变了!5月6日起,必须这样开票,否则作废!

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)