外经证全名外出经营活动税收管理证明,税总发〔2017〕103号给它创新升级了。“外出经营活动税收管理”更名为“跨区域涉税事项报验管理”。

纳税人跨区域经营前不再开具相关证明,改为填报《跨区域涉税事项报告表》。

纳税人跨省(自治区、直辖市和计划单列市)临时从事生产经营活动的,不再开具《外出经营活动税收管理证明》,改向机构所在地的国税机关填报《跨区域涉税事项报告表》。

纳税人在省(自治区、直辖市和计划单列市)内跨县(市)临时从事生产经营活动的,是否实施跨区域涉税事项报验管理由各省(自治区、直辖市和计划单列市)税务机关自行确定。

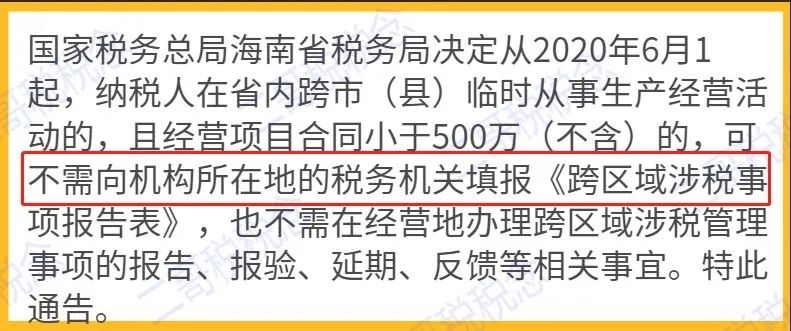

近日,海南省就对自己省内的跨区域涉税事项报验管理出台了相应的规定。

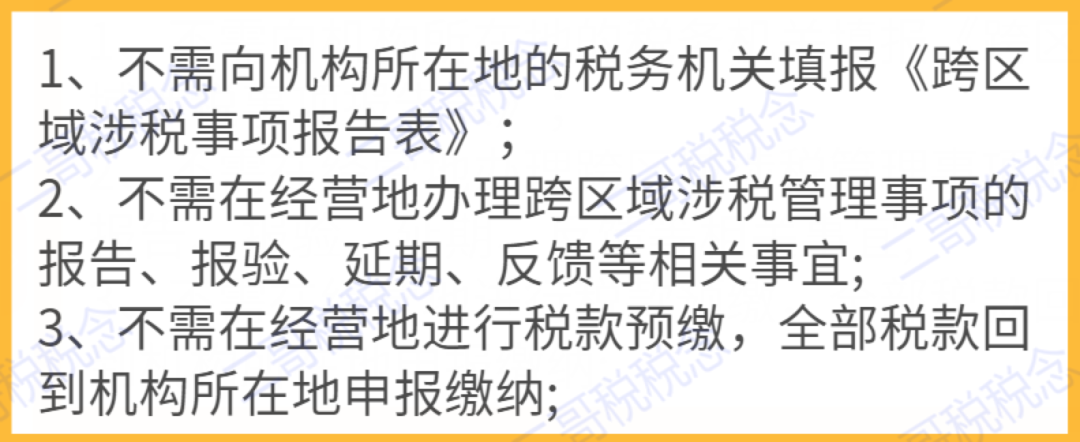

海南省取消了500万以下省内跨市(县)生产经营活动的《跨区域涉税事项报告表》。

这意味着在海南省

这无疑对跨区经营,特别是建筑施工企业是一个非常好的消息。跨区域涉税事项管理涉及事项多,部分企业长期从事跨区域经营,且项目多,时间跨度长,合同金额小,却仍需多次往返各项目所在地的市县税务局进行跨区域涉税事项报验、申报预缴、反馈、注销等业务办理。海南省新政实施后,大大节约了企业经营成本,促进了营商环境的改善。

当期,其他省份没有特别的规定,还是应该按照税总发〔2017〕103号的规定办理。

当然,近年来,税务机关加强服务力度,减轻纳税人办税负担,多地都陆续开通了包括网上办理跨区域涉税事项报告表开具、项目地报验、核销、增值税、企业所得税等税款预缴等,极大的方便了纳税人。

具体在电子税务局就可以办理,大家可以看看你们省开通没有。

「跨区域涉税事项报告」,你需要做的就是进行跨区域涉税事项报告、报验及反馈。

很多人一听报告,报验,反馈,就感觉好高大上哦,完全摸不准头脑,我一个小小白那里搞的懂这么专业的名称,为什么要搞这么多事情?直接交税不就完事了吗?

跨区域涉税事项报告、报验及反馈,通俗化的说你临时出去到别人的地盘干活,你得先去批个路条、然后到了经营当地后要去拜个码头、打个招呼,毕竟是人家的地盘嘛,干完活别提裤子就走人,打了总结再收工回家。

关于跨区域涉税事项报告、报验及反馈,我们结合税总发〔2017〕103号和国家税务总局公告2018年第38号公告来学习。

1

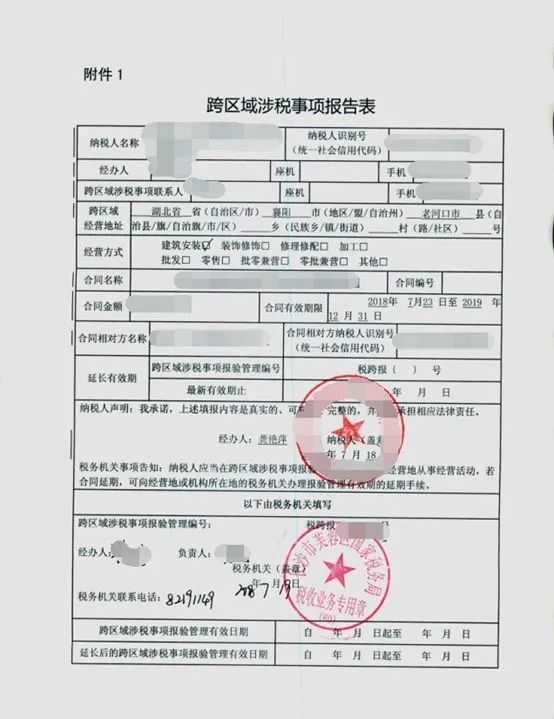

批个路条,建筑施工企业要跨区域经营了,要去异地干活了。这叫《跨区域涉税事项报告表》填报

如湖南长沙建筑公司A公司要到湖北襄阳去搞个工程。

首先,A公司注册地为长沙,要去襄阳干工程,得到长沙主管税务局填报《跨区域涉税事项报告表》,也就是获得长沙税务局的批准啦。

当然这些个都可以网上来办,根本不用你跑马路,以后业务逐步都是跑网路,忒方便。信息直接通过税务系统在机构所在地和经营地的税务机关之间传递。

机构所在地的税务之间,经营地的税务之间均要实时共享相关信息。

好了好了,审批通过,长沙税哥批准了,允许你去襄阳干工程啦。

2

初到贵宝地,拜个码头,打声招呼,不要大水冲了龙王庙,自家人不认识自家人了。这叫跨区域涉税事项报验。

报验,什么意思呢?A公司来到新地盘首次在经营地办理涉税事宜时,得告诉襄阳税务局。哥,我们是从长沙来的,要在你们这边做个工程。

长沙的税哥哥已经同意我来你们这儿干工程啦,我来给你打个招呼,手续齐全的哈,你可不要为难我哦。

报验之后,长沙的税哥会给你在经营地生成一个报验身份,可以进行预缴申报等涉税业务。注意,这个是很关键的,没有这个你也没法在当地预缴税款。

至于你什么时候去打这个招呼,以前《外管证》签发之日起30日内,现在没有说30天内这个说法了,你只需要首次在经营地办理涉税事宜时,向经营地的税务机关报验即可。

而事实上,据了解,很多地方还是在执行这个30天政策,所以一定要注意各地政策,及时报验。

3

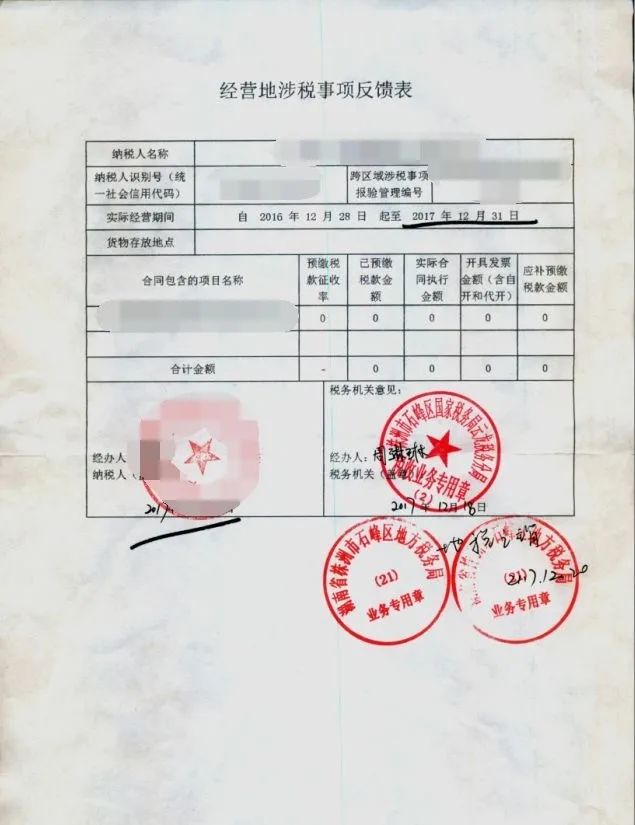

事情干完,打个总结,填写个反馈表。这叫跨区域涉税事项信息反馈。

好辛苦,外出务工的日子不容易,背井离乡、风餐露宿的。好想回长沙了。熬到工程结束,事情还没完呢,A公司要在襄阳税务进行跨区域涉税事项信息反馈,也就是打个总结。

你得去告诉襄阳税务,哥们我的活儿暂时结束啦,我要回长沙了。

你看,我在你们这也干了这么久的活了,也得总结一下吧,不然回去也莫法交差。咱们把这段时间的经营情况做个汇总吧,开了几张票,是专票还是普票,票号是多少,预缴了多少税款,一次性都告诉你!

「图仅供参考,非此项目图片」

你赶紧核实一下表上信息对不对哦,然后给我办结。

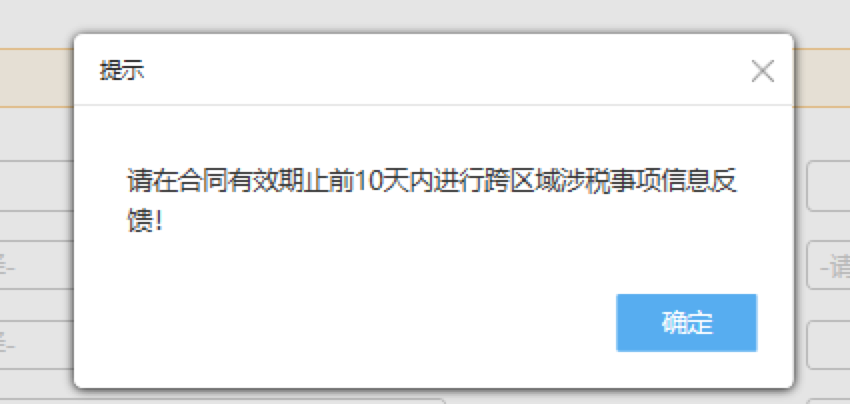

注意反馈完成后,将不可在经营地办理预缴申报等涉税事项,请确保反馈前已结清经营地的税款以及其他涉税事项。

4

回家了,一定要惦记着长沙税务这边有没有信息反馈缴销问题,这叫跨区域涉税事项反馈信息的处理。

虽然说,按规定,应该经营地税务机关也就是襄阳的纳税信息会通过网络反馈给长沙的专人专岗。我不需要单独回机构所在地核销。

但是目前有些地方实际情况是跨省提供建筑服务的在建筑服务地核销后当地的税务机关并没有把相关信息推送给机构所在地的税务机关。那么如果你没在机构所在地进行核销,那么系统里面就会显示你一直没核销,就算你后面核销了,也是延期核销,在本年的信用评级中会扣分。

你可以在有效期届至的任意时间核销,最迟不能晚于有效日届满的10日内,如果你的经营活动没有结束,那么你就可以选择办理延期,向经营地或机构所在地的税务机关办理即可。

5

建筑施工企业跨区域经营如何开出第一张发票,是许多建筑施工企业在项目进场后,业主要求提供发票就给付预付款时面临的首要问题。

这时的你就需要带上“跨区域涉税事项报告表”去建筑服务地预缴税金,当然现在也可以直接在网上办理,报验后你有一个报验身份,凭这个身份证明预缴税款即可,预缴完成后就可以开具发票了。

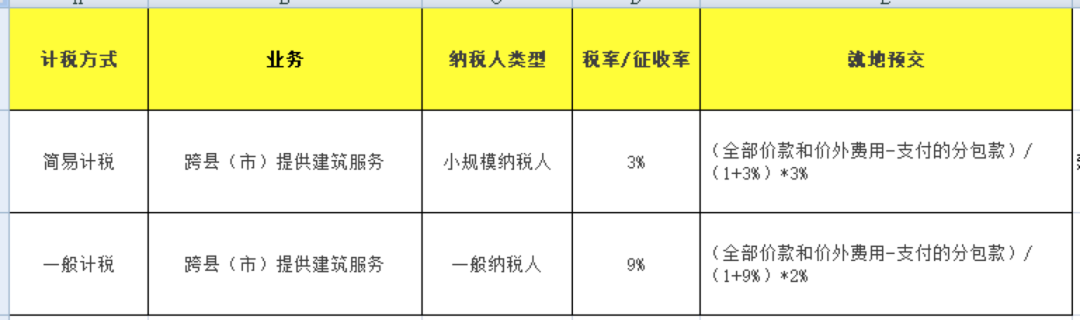

预缴多少?这要看你工程项目的选择的计税方式。

一般计税:以全部价款和价外费用扣除支付的分包款后在建筑服务地预缴2%的税金,全额开票;

借:应交税费-预交增值税

贷:银行存款

简易计税:以全部价款和价外费用扣除支付的分包款后在建筑服务地预缴3%的税金,全额开票;

借:应交税费-简易计税(预交增值税)

贷:银行存款

如果业主支付的是预付款,那么你需要开具不征税的“建筑服务预收款”发票,记住不征税发票只能开普票给他,千万记住不能开专票,同时注意备注栏需要注明建筑服务发生的地县(市区)名称及项目名称。

当然,如果业主预付款不要发票,你可以开收据或者不开都行。

预收款不征税,但是也需要预缴税款,具体比照上面预缴方式就地预缴。

国家税务总局公告2017年第11号规定,纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,不适用《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》(国家税务总局公告2016年第17号印发)。

相关推荐:

【财务培训】- 正式取消增值税纸质发票?时间定了!2020年底前增值税专用发票电子化!

【税务培训】- 提醒:支付个人不超过500元的劳务报酬虽然无需发票就可以税前扣除,但是切记别忘了代扣个税!

【税务培训】- 个人能去税务局代开增值税专用发票吗?

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)