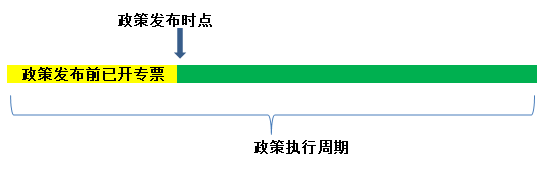

我们知道,享受疫情期间优惠政策的纳税人,如果政策下发之前开具了专票,需要先收回专票,再享受优惠政策,如果没有及时收回,那么可以先按免税申报,优惠政策结束后一个月内必须收回专票红字,否则不得享受优惠。

有些朋友就问,如果你最终无法收回,那是否能就开具专票部分交税,其他部分依旧享受免税政策呢?

针对这个问题,今天就来说一说,如果是政策下发之前的这种情况,你可以就专票部分交税,其他部分享受免税,但是政策发布后,你就的严格按照免税政策开具发票了。

依据就是防控疫情税收优惠政策热点问答(第五期)第13问。

在财政部 税务总局2020年第8号公告、第9号公告发布前,纳税人发生相关应税行为,可适用8号、9号公告规定的免征增值税政策,但纳税人已开具增值税专用发票,且无法按上述规定开具对应红字发票或者作废原发票的,其对应的收入应按规定缴纳增值税,其余收入仍可享受免税政策。公告下发之后,纳税人应按照8号、9号公告等规定适用征免税政策并开具和使用发票。

所以,政策下发后,如果你再就同一个业务部分客户开具专票交税,部分客户开具免税发票享受免税,那么完全可能后面被监控出来,让你把享受免税的发票通通补税。

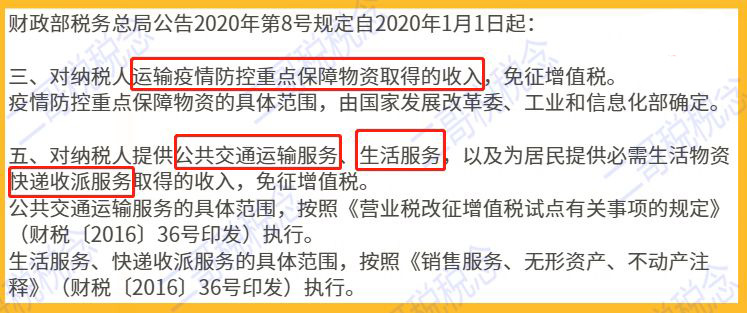

前不久,其实就有一个读者反馈,他们酒店是增值税一般纳税人,疫情期间生活服务有免税政策。

财政部 税务总局公告2020年第8号 财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告,本公告规定的税费优惠按照财政部 税务总局公告2020年第28号 财政部 税务总局关于支持疫情防控保供等税费政策实施期限的公告执行至2020年12月31日。

政策公布后的期间,他们开票就有点乱。

有些个人不报销的,他们就开了一些免税发票,或者不开发票直接免税申报,而有些出差的客户要求专票,他们又开了一些6%专票。

后来,专管员通过电子底账看到同一个业务有专票也有免税业务发票,这个时候就通知他们了,让他们酒店把开的住宿费的免税发票全部补交税款,不得享受免税。

那么,对于这个读者的遭遇,我们如何理解呢? 只要把下面几个问题弄清楚自然就清楚了。

1、纳税人能否就部分业务放弃享受减免税?

2、纳税人能否就同一项业务的不同客户分别放弃享受免税?

3、纳税人放弃享受减免税是否需要提交书面声明?

4、纳税人可否自由选择享受减免的起始时间吗?

5、纳税人放弃减免税后再想享受有没有限制吗?

具体我们来看看。

能否就部分业务放弃享受减免税?

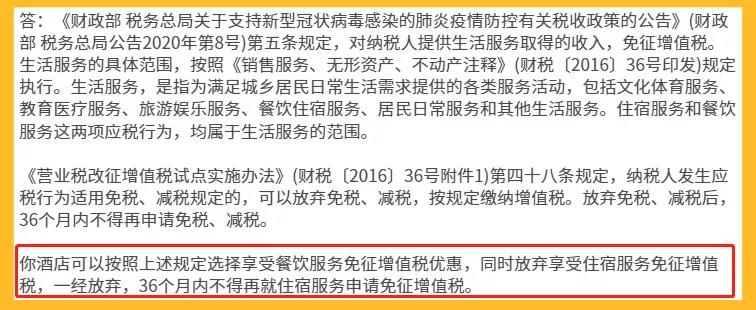

答案:可以,一般纳税人和小规模纳税人都可以,但是必须是不同的业务,比如住宿和餐饮,可以放弃住宿享受免税政策。

防控疫情税收优惠政策热点问答(第六期)第18问。

18. 我公司是一家综合型酒店,兼营住宿和餐饮业务。关注到国家出台了疫情期间生活服务免征增值税政策,考虑到我公司的实际经营模式,可以放弃享受住宿服务免税政策,只享受餐饮服务免税政策吗?

注:一般情况下,餐饮服务购买方基本无取得专票的意愿,建议享受免税政策。

能否就同一项业务的不同客户分别放弃?

答案:一般纳税人不可以;小规模纳税人可以

防控疫情税收优惠政策热点问答(第十一期)同样是第18问。

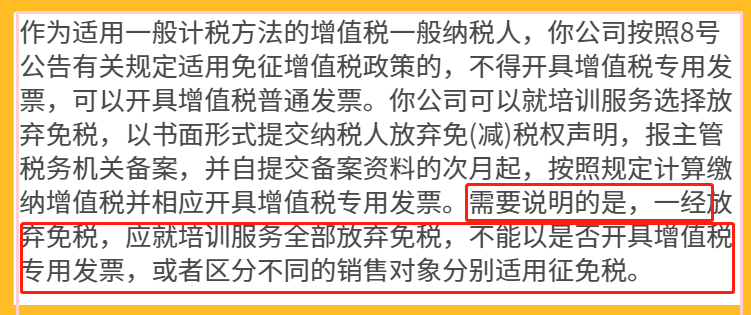

18.我公司是一家企业培训公司,增值税一般纳税人。2020年4月,有个别客户要求我公司就部分培训服务开具增值税专用发票。请问,我公司可以就开具增值税专用发票部分培训收入缴纳增值税,其他培训收入享受生活服务免征增值税优惠吗?

防控疫情税收优惠政策热点问答(第十一期)答疑解决了这个读者的问题,很明确,一般纳税人不能针对不同销售对象分别适用免税政策。如果同样是住宿服务,一旦有些开了专票意味这你放弃享受免税,那所有的住宿服务都应该申报纳税,所以管理员通知开具免税的部分需要补税申报。

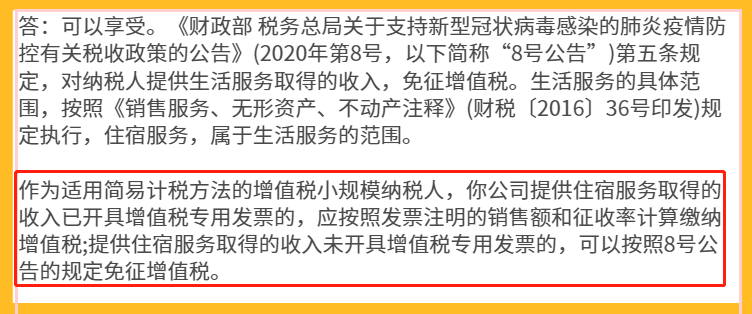

防控疫情税收优惠政策热点问答(第十期)6.我公司是一家小型商务酒店,属于增值税小规模纳税人。2020年3月,按照客户需求,我公司就部分住宿服务收入开具了增值税专用发票。请问,未开具专用发票部分的收入还可以享受生活服务免征增值税政策吗?

就这个答疑来看,小规模纳税人没那么严格的要求,开专票的你纳税,没开专票你可以享受免税,哪怕是同一个业务。

放弃享受减免税是否需要提交声明?

答案:一般纳税人需要;小规模纳税人不需要。

国家税务总局2020第9号,一般纳税人在享受增值税免税、减税政策后,按照《营业税改征增值税试点实施办法》(财税〔2016〕36号)第四十八条的有关规定,要求放弃免税、减税权的,应当以书面形式提交纳税人放弃免(减)税权声明,报主管税务机关备案。

小规模纳税人就不用。

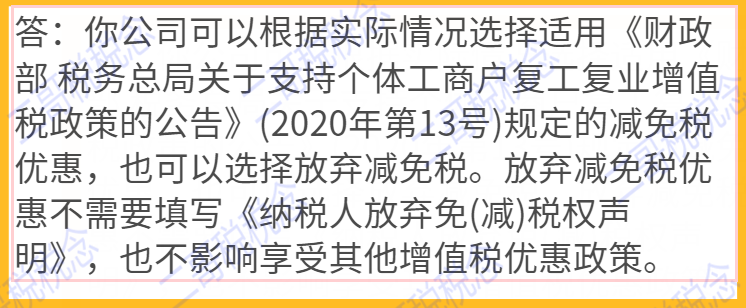

防控疫情税收优惠政策热点问答(第十期)21.我公司可以享受《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定的减免税政策,由于下游企业坚决要求3%专用发票,所以我们打算放弃减免税。请问我们需要填写《纳税人放弃免(减)税权声明》吗?如果放弃,是不是36个月内我们所有的减免税优惠都不能享受了?

很显然,答疑说了,小规模放弃不需要提交声明。

可否自由选择享受减免的起始时间吗?

答案:可以,一般纳税人和小规模纳税人都可以

国家税务总局2020第9号规定,一般纳税人可以在增值税免税、减税项目执行期限内,按照纳税申报期选择实际享受该项增值税免税、减税政策的起始时间。

如果你政策开始时候没有及时享受免税,后面你也可以享受,如何享受,你开免税普通发票,然后申报就享受了,不需要申请备案。

放弃减免税后再想享受有限制吗?

答案:一般纳税人36个月内不得再申请,小规模没有限制。

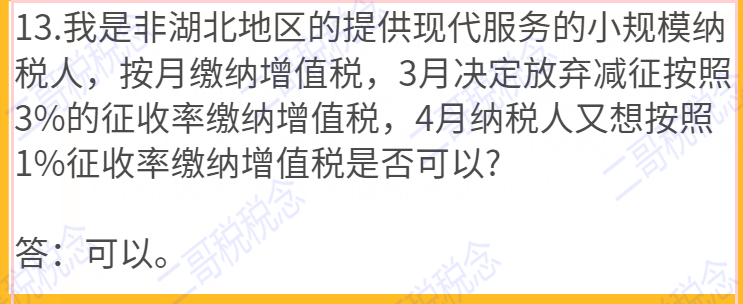

防控疫情税收优惠政策热点问答(第十期)第13问。

所以,增值税小规模纳税人可以根据实际情况选择适用【财政部 税务总局公告2020年第13号】 财政部 税务总局关于支持个体工商户复工复业增值税政策的公告规定的减免税优惠,也可以选择放弃减免税。放弃减免税优惠不需要填写《纳税人放弃免(减)税权声明》,也不影响享受其他增值税优惠政策。

综上所述。

一般纳税人和小规模纳税人都是有区别的,一般纳税人可以按业务放弃,不能按不同消费者放弃,可以选择时间放弃,但是放弃后36个月内不能再享受。

小规模纳税人理论上也是这样,但是疫情期间似乎政策很特殊,那就是可以随时放弃,可以部分放弃,可以分业务放弃,可以放弃后再享受。

小规模还是非常特殊的。

如果你要问我为什么小规模纳税人区别对待?

这点其实我们可以从总局货劳司副司长的回答中窥探一二。

增值税一般纳税人实行进销项抵扣的计税方法,出于纳税核算便利性和进项抵扣准确性的考虑,对一般纳税人来说,现行规定是,一经放弃免税,36个月不得变更,且应按照应税项目来放弃免税,而不能以是否开具专用发票,或者区分不同的销售对象分别适用征免税。

与一般纳税人不同,小规模纳税人适用简易计税方法,直接以销售额乘以征收率计算应纳税额,不得抵扣进项税,也就是说小规模纳税人不存在用免税、征税项目间的进项税额调节问题。所以相较于一般纳税人而言,其在征免税管理、发票开具等方面,政策规定均相对宽松。主要表现为:小规模纳税人可根据实际业务需要,逐笔选择是否适用减免增值税政策,给了小规模纳税人充分的自由选择权,以灵活应对市场需要。具体到发票开具上,小规模纳税人可根据征免税政策和购买方要求,自行选择开具3%或1%征收率以及征收率栏标注为“免税”的发票;开具增值税专用发票的,需要就该笔业务按照发票上对应的征收率申报缴纳增值税;未开具专用发票且符合减免增值税优惠政策条件的,可以享受相应减免税政策。

本次文章涉及的政策文件:

1、财政部 税务总局公告2020年第8号 财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告

2、国家税务总局公告2020年第4号 关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告

3、财政部 税务总局公告2020年第28号 财政部 税务总局关于支持疫情防控保供等税费政策实施期限的公告

4、防控疫情税收优惠政策热点问答(第五期)

5、防控疫情税收优惠政策热点问答(第六期)

6、防控疫情税收优惠政策热点问答(第十一期)

7、防控疫情税收优惠政策热点问答(第十期)

8、【财政部 税务总局公告2020年第13号】 财政部 税务总局关于支持个体工商户复工复业增值税政策的公告

相关推荐:

【税务培训】- 发票开错?别慌,如何处理一看就懂!

【税务培训】- 【一周答疑】增值税的税务处理10问10答

【税务培训】- 看看这个会计问的问题,购买手机如何入账?能否抵扣增值税?

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)