根据【国家税务总局公告2018年第60号】 国家税务总局关于发布《个人所得税专项附加扣除操作办法(试行)》的公告第九条的规定:纳税人次年需要由扣缴义务人继续办理专项附加扣除的,应当于每年12月份对次年享受专项附加扣除的内容进行确认,并报送至扣缴义务人。纳税人未及时确认的,扣缴义务人于次年1月起暂停扣除,待纳税人确认后再行办理专项附加扣除。

所以,每年12月份,企业作为扣缴义务人都会发个通知,通知所有员工及时确认一下自己的专项附加扣除。

这个信息填写上的意义就是让你少交税,扣的越多,你的应税所得就越少,自然税金就越小。

因为每个人的情况是不一样的,而且每个人情况是有变化的,所以税局就要求,每年我们需要让纳税人自己确认一下自己的专项附加扣除信息有没有什么变化,有变化就要及时修改,没有变化就确认到新的一年去。

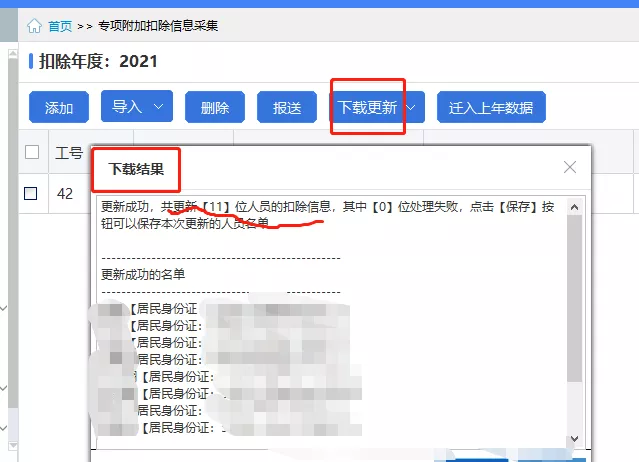

纳税人去app确认了,然后企业在2021年就可以下载更新(如图),有了新的数据在计算新的年度的月度个人所得税时候才能及时给你扣除。

其实专项附加扣除年度确认就是这么简单一回事,大家动动手点开一下个人所得税app,核对并确认一下即可,但是估计还是有很多人无动于衷。

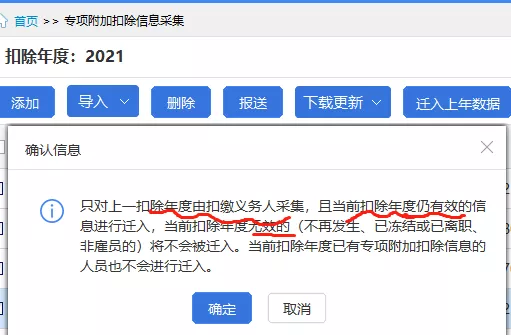

但是,要提醒大家的是,这个功能仅能迁入上年由扣缴义务人采集且当前扣除年度还有效的数据。

什么意思呢?

我们知道,专项附加扣除的报送有多种方式:

1、个人所得税app

2、在web端电子税务局平台填

3、到税务局办税服务厅填4、提交扣缴义务人,有由扣缴义务人在扣缴端填报

这个迁入功能的意思是,只有上年是情况4的,系统才能直接迁移过来,其他的必须由纳税人确认后,扣缴义务人才能下载更新成功。

那难道就真的只有每个人确认后才行吗?

其实也不是。

不知道大家还记得2019年末我们在确认2020年的专项附加扣除时候的情形没有?

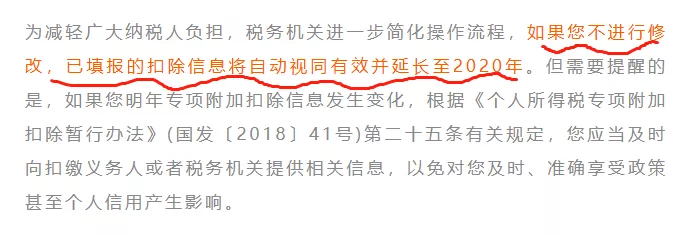

当时税务局为了简化流程,减轻纳税人负担,专门出了通知。

也就是说,如果纳税人没修过,已经有的信息会视同有效自动延长,所以BO姐觉得2021年的确认应该也是一样的。

但是实际上,这种简便方法其实并不好,一方面不利于养成纳税人关注自身专项附加扣除的习惯,更重要的是如您享受专项附加扣除政策的条件发生变化而不进行修改、仍按原条件在明年继续享受,还可能影响您的纳税信用。

所以,作为扣缴义务人,BO姐的建议就是,该发的通知要发,而且尽量让纳税人自行去确认一下,毕竟扣不扣是个人自己的事情。

相关推荐:

【税务培训】- 一般计税的建筑公司常用的15笔会计分录和5个会计处理注意点!

【税务培训】- 注销必须要查3年账吗?注销新规定,即日起,企业注销就按这个来!

【税务培训】- 30人(含)以下企业,免征残保金,最后申报期限到了

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)