01

总局最新答复!

注销公司又有新变化!

先注销,后清算!这个地方明确了!

近日,深圳新修订的《深圳经济特区商事登记若干规定》对注销有了新规定。

该公告规定,已经清算完结或者没有发生债权债务关系,也可适用简易注销程序。

属于以上4种情形,在6个月内没有申请注销登记的,可作出依职权注销,依职权注销其实就是 “先注销,后清算”,可以大大提高效率,清除“僵尸主体”。同时为了规避风险,注销后若有未完结的债权债务关系,可恢复到注销前的状态。

最新答复!这类企业可以简易注销,不用办理清税证明!

文件里说了啥?划重点!

1、这类企业可以简易注销,不用办清税证明!

结合税总发〔2018〕149号的规定,两种情形适用简易注销,免办清税证明。

看了上面总局答复,会有老板会计问企业不经营了,是注销好呢?还是留着好呢?下面是整理的案例,大家来看一下公司注销到底有没有必要!

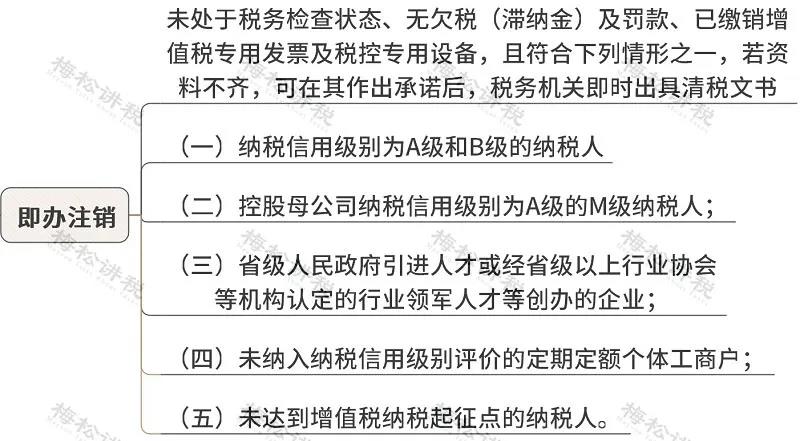

2、注销资料不齐,作出承诺后,税务机关当场出具清税文书。

结合税总发〔2018〕149号及税总发〔2019〕64号的规定,目前税务机关已经对清税流程进行了优化,采用了即办注销。在办理税务注销时,若资料不齐,可在作出承诺后,当场出具清税文书。

纳税人拿着人民法院终结破产程序裁定书可当场取得清税证明,事后税务部门也会按规定核销欠税。

3、纳税信用差,影响公司注销!

纳税信用级别为A级或B级的纳税人,可按规定“承诺制”容缺办理税务注销;纳税信用级别为D级的纳税人将进行严格管理。

两个公告都对纳税人是重大利好,只要合法经营、诚信纳税,未来注销的程序一定会更简单、更便捷!

02

公司经营不下去

该不该注销?

一位朋友创业失败,考虑要不要把公司注销了。这家公司是2年前成立的,注册资本100万元,实缴40万元。

不注销的好处

1、可以用来注册商标,目前只能用公司来注册商标。

2、可以用来注册企业微信、企业公众号、抖音申请企业认证。

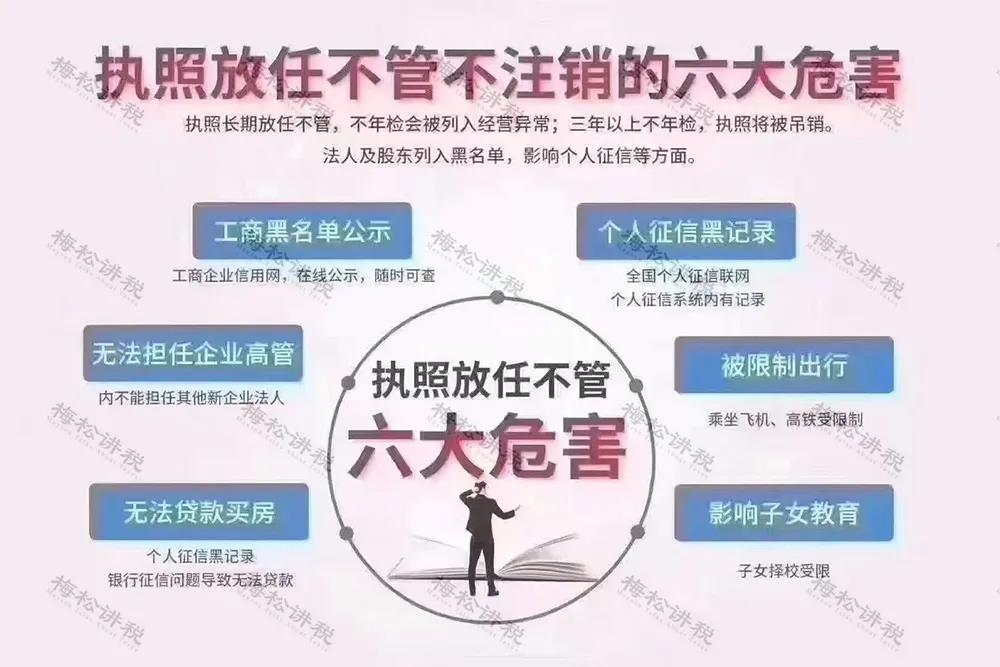

不注销的坏处

1、企业必须记账报税,会发生必要的人工支出。

2、公司长期不经营,也不工商年检的,将被列入异常名录,3年不年检的,执照将被吊销,

3、公司一直不注销,一旦有欠款,必须在未实缴的60万限额内承担赔偿责任。

03

注销一定要查3年的账吗?

税收上并没有明确规定注销一定要查3年的账。

为什么会有这种说法呢?《税收征收管理法》第五十二条规定:

因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。

到底要不要查账,看企业具体情况了。现在很多企业注销时都适用简易注销的程序,注销被查账的情况降低了很多,但如果企业本身就有问题,注销时,偷漏税很容易被发现,账务处理不正确的,也可能面临着补税。

04

公司注销前

6大税务问题,一定要处理好

01印花税

印花税是平时容易忽视的小税种,但注销的时候一定要会被翻个底朝天。实收资本、资本公积、营业账簿、租赁、购销合同以及企业成立以来的重大合同都是检查的重点。

建议企业先自查一遍,该补税的补税。

02个人所得税

借给老板20万,一直没归还,怎么处理? 财税[2003]158号规定,老板自公司借款,一个纳税年度没有归还,也没有用于生产经营的,应该视同分配股息红利,按照20%扣缴个税。 注销前应该扣缴4万的个税。 因此,企业注销前一定要好好自查一下“其他应收款”科目。

03账面存货低价销售

很多企业注销时账面都有存货,可以低价销售出去吗?答案是可以。 通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

04账面库存分配给投资者

一家商贸公司,账面有一批20万元的商品,市场价格是25万元,注销时,计划将商品分配给股东。 按照《增值税暂行条例实施细则》的规定,将商品分配给投资者应该视同销售,应缴纳的销项税是3.25(25*13%)万元。

05库存损毁了怎么处理?

一家商贸公司,在注销时发现,一批113万元的存货由于管理不善毁损没有价值了,这批货物前期已经抵扣了进项税。 由于是管理不善导致的毁损,注销时应该转出进项税13(113/1.13*13%)万元。

06留抵税额能退吗?

根据规定,企业注销后,期初存货中尚未抵扣的已征税款,以及留抵税额,税务机关都是不再退还的。 企业可以将相当于该部分进项税额的货物销售给关联公司,产生销项税,同时能给关联公司开具进项发票,将留抵的税额转嫁给关联公司。 但是,一定要注意,和关联公司的交易是要有商业理由,真实存在的。虚开发票不可取! 企业还可能留抵税额与欠税同时存在,这种情况如何处理?我们制作了视频进行讲解。

05

注销有几种方式?

提供哪些资料?

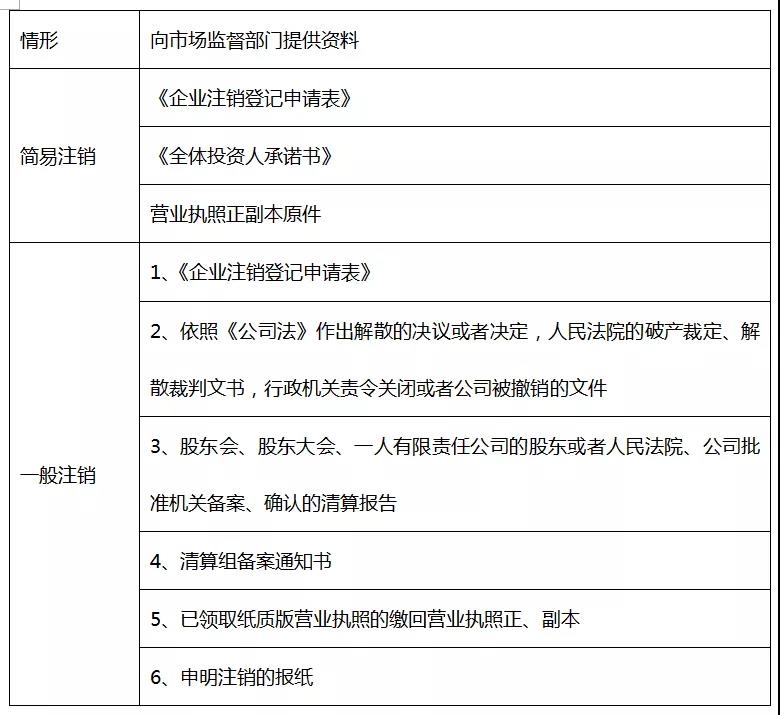

一、税务注销

税务注销分为三种方式,适用的情形如下:

二、工商注销

工商注销有2种方式,以公司为例,需要提供的资料如下:

相关推荐:

【税务培训】- 社保入税,这个月社保费到底怎么扣?

【税务培训】- 【一周答疑】增值税的税务处理10问10答

【税务培训】- 2020注销新规定:先注销,后清算!今天起,企业注销都按这个来!

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)