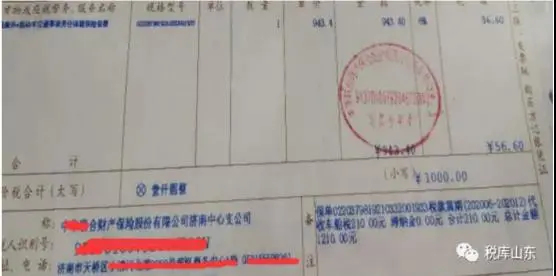

企业支付的车船税,没有单据,也允许入账和税前扣除!在保险发票的备注栏注有车船税的缴纳信息就可以。

1、根据《国家税务总局关于保险机构代收车船税开具增值税发票问题的公告》(国家税务总局公告2016第51号)规定:“自2016年5月1日起,保险机构作为车船税扣缴义务人在开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税、滞纳金、合计等。该增值税发票可作为缴纳车船税及滞纳金的会计核算原始凭证。”

2、根据《国家税务总局关于发布<车船税管理规程(试行)>的公告》(国家税务总局公告2015年第83号)的规定:“第二十一条 纳税人在车辆登记地之外购买机动车第三者责任强制保险,由保险机构代收代缴车船税的,凭注明已收税款信息的机动车第三者责任强制保险单或保费发票,车辆登记地的主管税务机关不再征收该纳税年度的车船税,已经征收的应予退还。”

相关推荐:

【税务培训】- 会计人员经常出现的37个账面涉税风险点!

【税务培训】- 这8笔账务处理,你看看是否存在涉税风险?

【税务培训】- 干货收藏!增值税纳税义务发生时间全知道~

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)