1月19号,国务院总理李克强主持召开国务院常务会议,会议决定:再延续11项税费优惠政策政策至2023年底,涉及科技,就业,创业,医疗,教育等,更重磅的是……

01

恭喜!又可以少交税了!

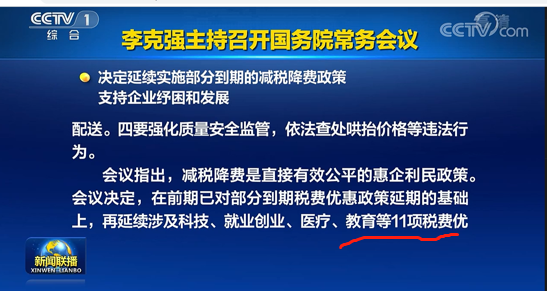

1月19号,国务院总理李克强主持召开国务院常务会议:

会议决定,在前期已对部分到期税费优惠政策延期的基础上,再延续涉及科技、就业、创业、医疗、教育等11项税费优惠政策政策至2023年底。

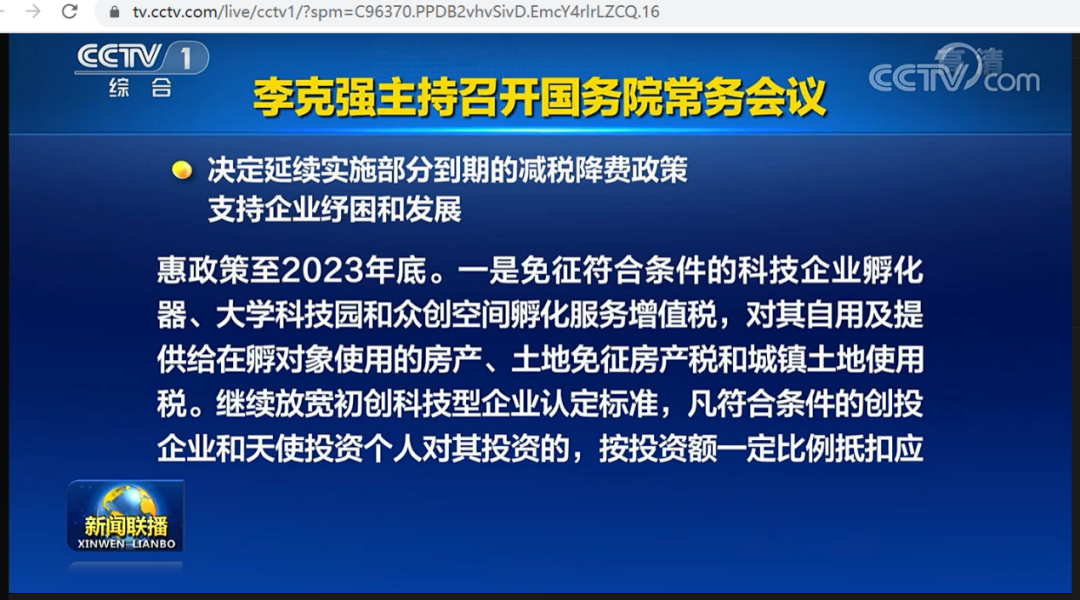

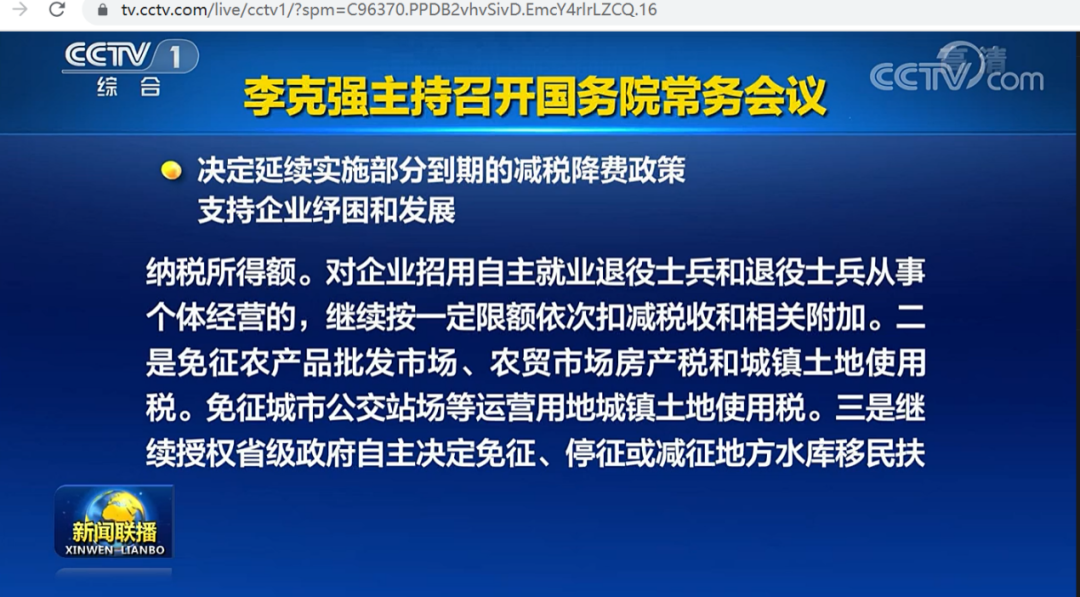

1、免征符合条件的科技企业孵化器、大学科技园和众创空间孵化服务增值税,对其自用及提供给在孵对象使用的房产、土地免征房产税和城镇土地的使用税。继续放宽初创科技型企业认定标准,凡符合条件的创投企业和天使投资个人对其投资的,按投资额一定比例抵扣应纳税所得额。对企业招用自主就业退役士兵和退役士兵从事个体经营的,继续按一定限额依次扣减税收和相关附加。

2、免征农产品批发市场、农贸市场房产税和城镇土地使用税。免征城市公交站场等运营用地城镇土地使用税。

3、继续授权省级政府自主决定免征、停征或减征地方水库移民扶持基金。

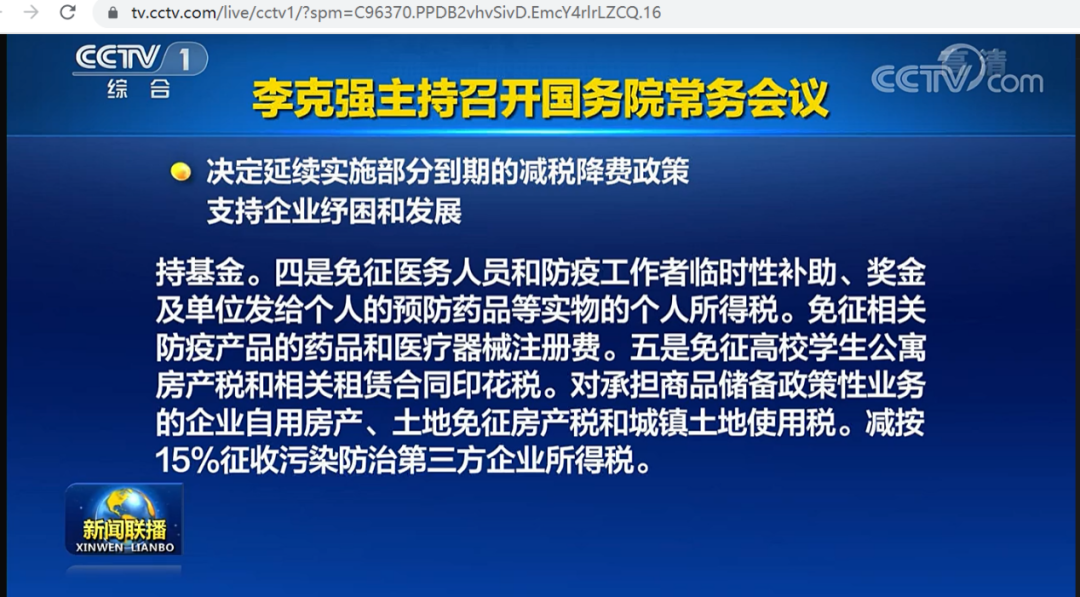

4、免征医务人员和防疫工作者临时性补助、奖金及单位发给个人的预防药品等实物的个人所得税。免征相关防疫产品的药品和医疗器械注册费。

5、免征高校学生公寓房产税和相关租赁合同印花税。对承担商品储备政策性业务的企业自用房产、土地,免征房产税和城镇土地使用税。减按15%征收污染防治第三方企业所得税。

此次会议共延期11项税费优惠,可见国家减税降费力度有多大!那除此之外,还有哪些优惠政策会再次延期呢?我们一起来看看。

02

增值税

一、小规模纳税人减免税优惠

目前,国家针对小规模纳税人税收优惠主要是有两个:

1、小规模3%减至1%优惠

小规模3%减至1%优惠,到2021年年底到期。

虽未出正式文件,但已经确定1%优惠继续延期。具体延长期限,待正式文件出台后,以正式文件为准。

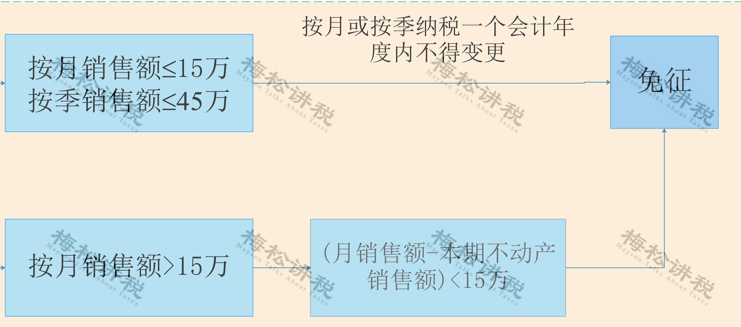

2、小规模月销售额15万,免征增值税。

此政策优惠时间是2021.4.1-2022.12.31。

对于小规模纳税人月销售额15万免征增值税的优惠政策,虽然此政策免征额从月销售10万元提高至15万元到明年年底才到期。

但基于当前的经济形势,把小规模免征额继续提高也不是没有可能。

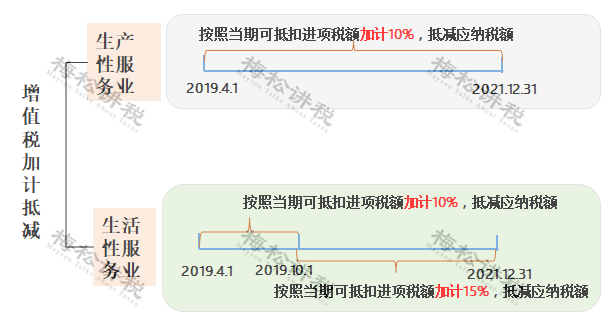

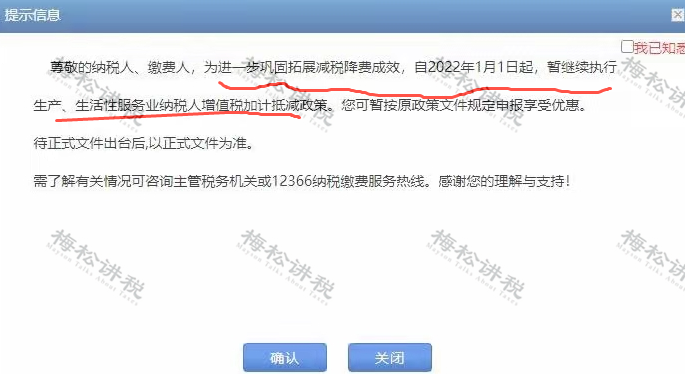

二、生产性、生活性服务业加计抵减政策

上述两个加计抵减政策也是2021年年底到期,虽然官方还未发布正式延期文件,但电子税务局申报系统已经提示:加计递减政策继续延期,待正式文件出台后,以正式文件为准。

附:增值税最新税率表

03

企业所得税

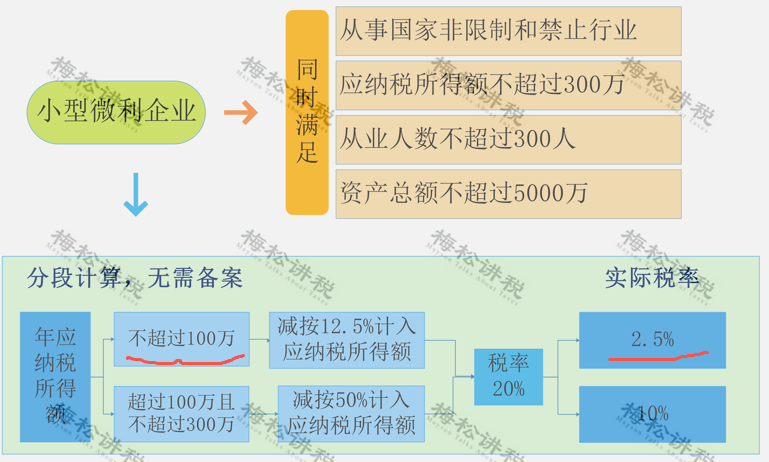

小型微利企业减税范围有望再扩大

根据国家税务总局公告2021年第8号规定,2021.1.1-2022.12.31,对小型微利企业年应纳税所得额不超过100万元的部分,实际按2.5%缴纳企业所得税。

根据财税〔2019〕13号规定 ,2019.1.1-2021.12.31,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,实际按10%缴纳企业所得税。

可以看出,小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按10%缴纳企业所得税的优惠政策2021年年底到期。

所以,此部分会大概率再次减免,有可能实际税负会降至5%,甚至是2.5%,也是有很大可能。

04

个人所得税

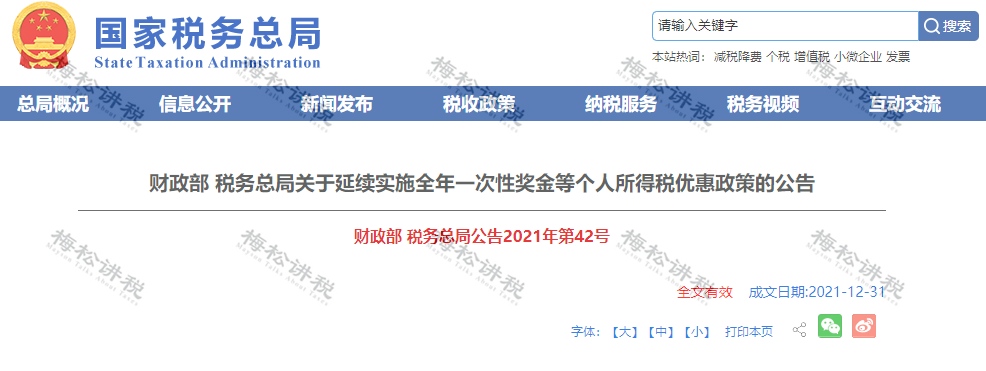

1、年终奖税收优惠政策延至2023年底

文件中明确:全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31日。

(1)、年终奖单独申报

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:

(2)、年终奖并入综合所得申报

应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除) ×税率-速算扣除数

2、年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底。

政策依据:财政部 税务总局公告2021年第42号

3、上市公司股权激励单独计税优惠政策,2021年年底到期后,执行期限继续延长至2022年12月31日。

政策依据:财政部 税务总局公告2021年第42号

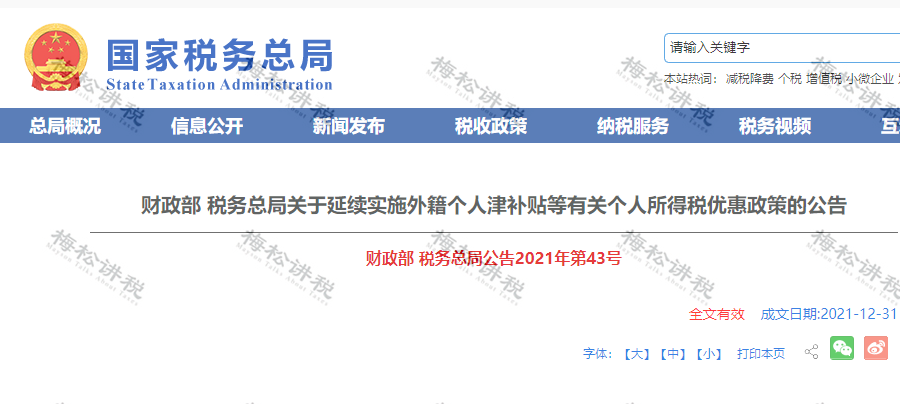

4、外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择按照规定享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。

外籍个人一经选择,在一个纳税年度内不得变更。

该政策于2021年年底到期后继续延期至2023年12月31日

政策依据:财税〔2018〕164号、财政部 税务总局公告2021年第43号

5、中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励,符合相关规定的,在2021年12月31日前,不并入当年综合所得,参照年终奖计算方式单独计算纳税;2022年1月1日之后的政策另行明确。

以上优惠政策延期至2023年12月31日。

政策依据:财税〔2018〕164号、财政部 税务总局公告2021年第43号

6、单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

注:此次会议决定延长至2023年底,具体以出台的正式文件为准。

7、对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。

政府规定标准包括各级政府规定的补助和奖金标准。

对省级及省级以上人民政府规定的对参与疫情防控人员的临时性工作补助和奖金,比照执行。优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

注:此次会议决定延长至2023年底,具体以出台的正式文件为准。

附:个税税率表

05

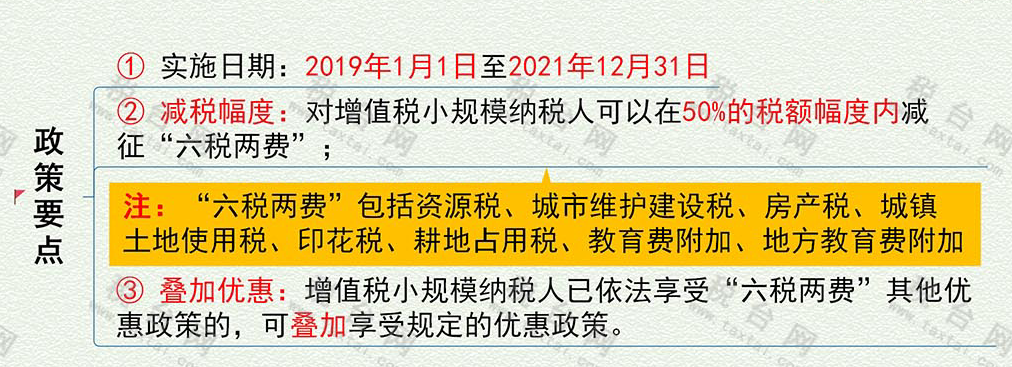

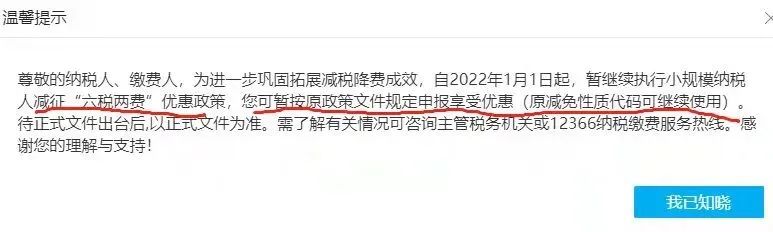

小微企业“六税两费”减税政策

政策依据:财税〔2019〕13号

已确定小微企业“六税两费”减税政策已延期,具体以出台的正式文件为准。

06

工会经费

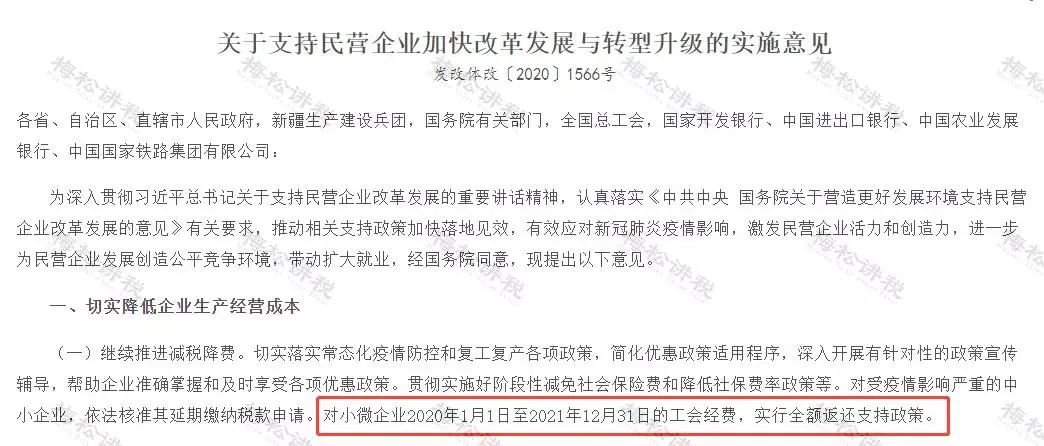

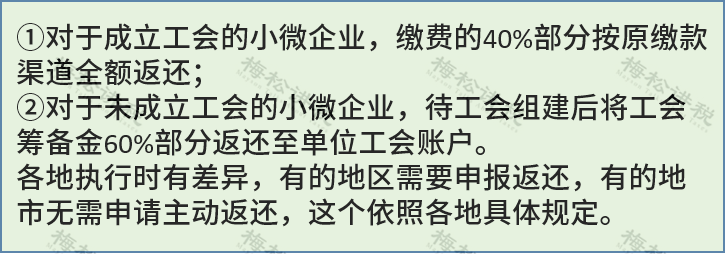

文件中说,对小微企业2020年1月1日至2021年12月31日实行全额返还支持政策。

小微企业享受2021年工会经费全额返还的,依据2020年认定数据,先征后返。

07

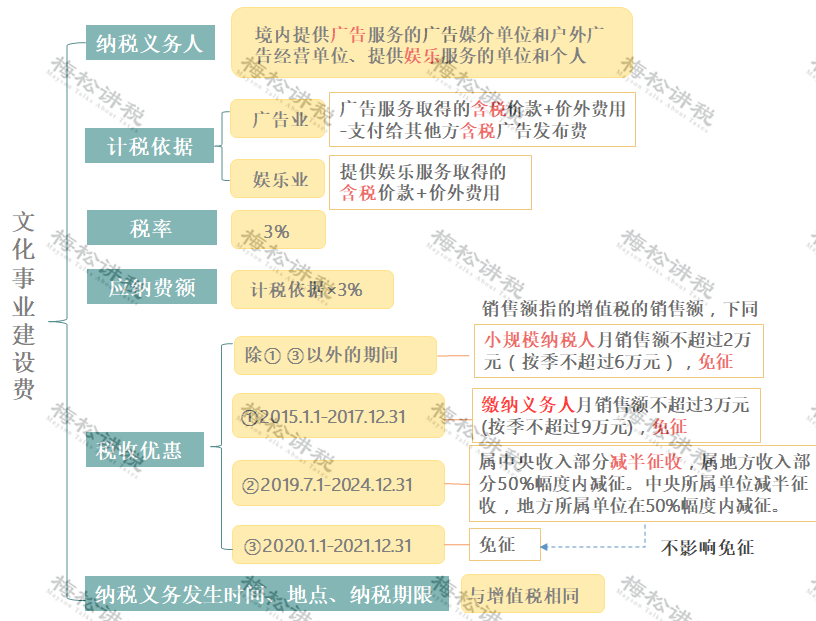

文化事业建设费

所有企业免征文化事业建设费。

优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)