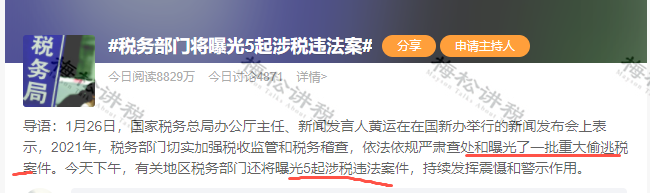

刚刚,税务局将曝光5起涉税违法案瞬间冲上微博热搜,涉及江西、广西、陕西、新疆、深圳……2022年,“389”企业,可要小心了!

1

2022年,税务动作频频

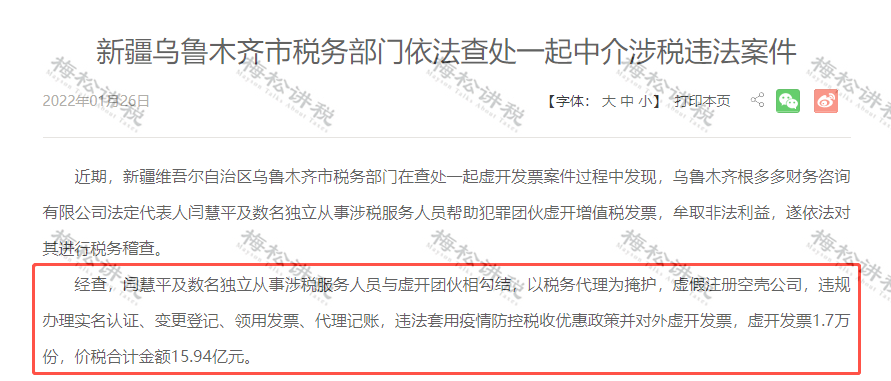

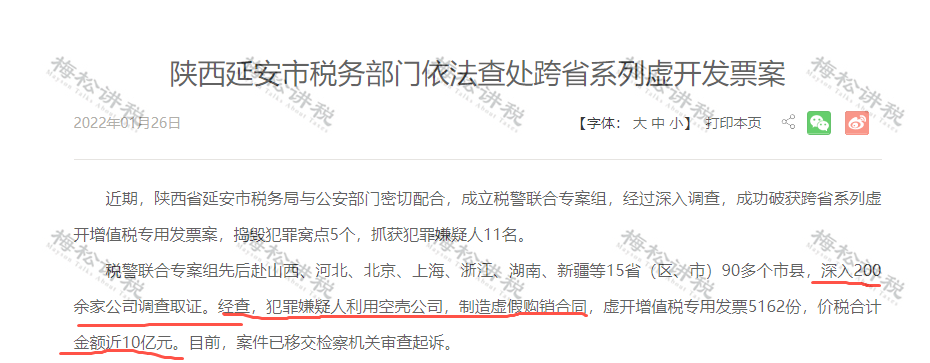

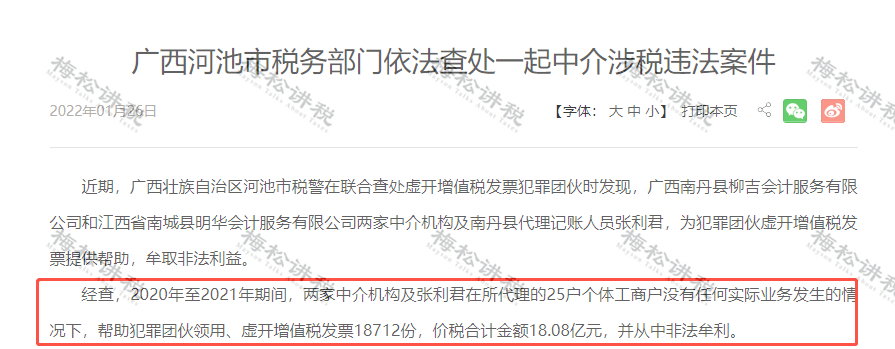

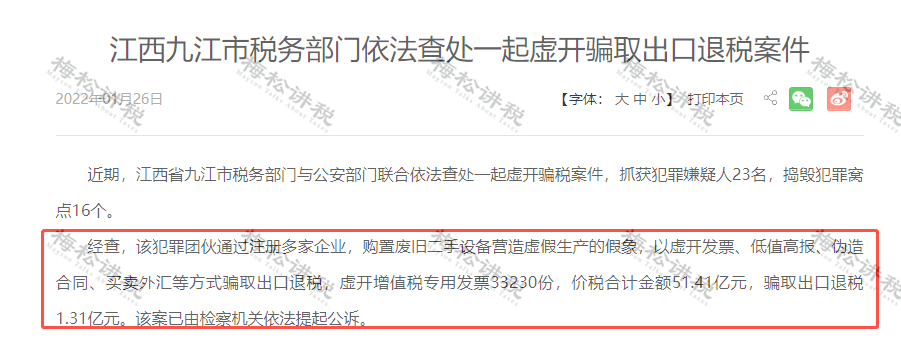

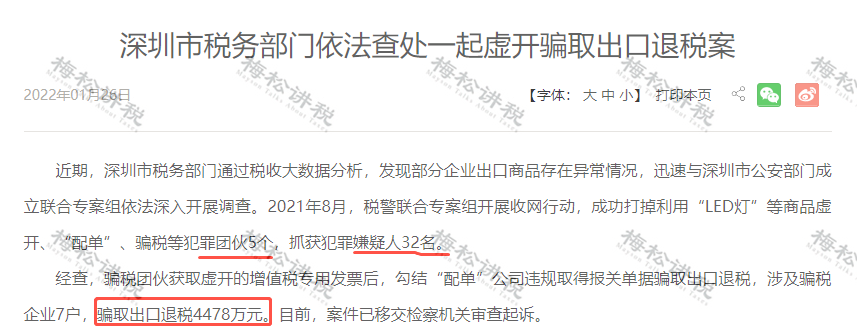

刚刚,国家税务总局接连曝光5起涉税违法案件:涉案金额从4千多万到51亿不等,金额之大,令人咂舌~

国家税务总局办公厅主任、新闻发言人黄运表示:

1、2022年将进一步强化精准性监管。建立健全以“信用+风险”为基础的新型监管机制,实行纳税人动态信用等级分类和智能化风险监管。依托税收大数据,聚焦高风险行业、领域和纳税人,深入开展“双随机、一公开”稽查并适当提高抽查比例,积极开展部门联合监管,不断提高监管效能。

2、进一步强化常态化打击。着力落实好税务总局、公安部、最高人民检察院、海关总署、中国人民银行、国家外汇管理局六部门联合打击涉税违法行为工作机制,常态高效打击“假企业”“假出口”“假申报”,特别是对团伙化、暴力式虚开发票等严重涉税违法行为,对骗取税费优惠和在逐步推开电子发票中的涉税违法犯罪行为,一律严查严办。

3、进一步强化典型性曝光。对查处的部分情节严重、影响恶劣的涉税违法案件,持续加大公开曝光和联合惩戒力度,力求达到查处一案、震慑一片、治理一域的良好效果。

不仅仅如此,近期中共中央政治局常委、国务院总理李克强主持召开减税降费座谈会:

会议中指出:2022年推动财力向市县基层下沉,为减税降费提供保障。各地也要拿出自己的措施。同时要坚决打击偷税漏税骗税,坚决制止乱收费。

可以看出,2022年将是税务局严查的一年,对于涉税违法的企业,可以小心了~

2

2022年,税局将这样查企业

一、“看”企业收入

企业如果少计销售收入,或隐匿部分销售收入,那金税三期或即将来临的金税四期会——

1、通过成本和费用来比对你的利润是否为负数;

2、比对你开具出去的发票,收到的货款数额以及卖出的商品;

3、通过大数据,查询与你交易的下游企业的相关账本数据,比对是否存在异常;

4、通过比对同行业收入,稽查是否存在异常。

二、“观”企业成本费用

企业存在以下行为要小心了——

1、长期购进原材料或商品时暂估入库;

2、购进原材料或商品为了价格低一点而不索要发票;

3、计提了费用而迟迟没有费用发票。

4、差旅费、加油费、会议费等费用异常

三、“查”企业库存

金税三期及即将上线的金税四期,企业库存会进一步的透明化,企业进多少货,出多少货,还剩多少货,可能比你自己还清楚,如果库存账实不一致,企业务必引起重视,及时查找原因。

在此提醒企业一定要做好存货管理,统计好进销存,定期盘点库存,做好账实差异分析表,尽量避免库存账实不一致。

四、“监管”企业银行账户

银行、工业和信息化部、国家税务总局、国家市场监督管理总局等已经纳入到了企业信息联网核查系统,实施信息共享及核查通道。

税务局、银行等机构可以通过系统核实企业纳税信息及纳税人营业状态等情况。

企业如果存在以下异常情况的,要小心了--

1、企业当期新增应收账款大于收入80%、应收账款长期为负数;

2、当期新增应付账款大于收入80%;

3、预收账款减少但未记入收入、预收账款占销售收入20%以上;

4、当期新增其他应收款大于销售收入80%。

五、“算”企业应纳税额

1、增值税收入长期大于企业所得税收入;

2、税负率异常;

注意了,以下几种情形,企业非常可能被查。

(1)企业税负与本企业不同期间,与同行业其他公司对比,变动异常,过高或过低。

(2)税负率与企业的开票情况、取得支出发票情况差异过大。

(3)企业的进项变动率远大于销项税额变动率。

(4)在水、电等能耗变动不大的情形下,税负率差异过大。

3、企业大部分员工长期在个税起征点以下;

4、员工个税申报表中的工资与企业申报的工资不一致等等;

以上这些都会成为税局关注的重点。

3

税务严查下

“389”企业,要小心了!

一、“三假”企业

1、假企业

假企业是指,纳税人为了抽逃资金避税,利用税收优惠政策地大规模注册“空壳公司”来虚开发票。

通常,空壳公司具有以下特征:

1)、设立在具有税收优惠政策地区或者偏远税务监管宽松的地区。

2)、组织机构不健全,缺乏必要的工作人员。

3)、没有实际的办公场所,注册时的场所多为租借。

4)、有财产,但没有相应的财产记录。

5)、没有经营业务或者没有真实的业务。

2、假出口

假出口是指,没有实际出口业务,采用伪造报关单、购买增值税专用发票、向黑市购汇冒充出口货款收汇等手段来骗取出口退税。

通常假出口业务具有如下特征

1)、公司申请退税的出口货物、出口口岸皆为出口骗税频发的敏感货物、敏感口岸。

2)、公司出口业务短期内飞速发展。

3)、实地核查,企业业务人员、财务人员对出口业务流程含糊不清。

4)、退税资料整齐完备,过于“完美无瑕”。

3、假申报

假申报是指,通过申报材料造假等方式,非法获取税收优惠减免,尤其是利用疫情期间国家出台的一系列疫情防控的税收优惠政策。

二、八大行业将重点监控

从各个迹象分析,2021年税务稽查聚集在以下行业:

1、电商行业

2、建筑行业

3、外贸行业

4、劳务派遣行业

5、医疗美容行业

6、直播、文娱行业

7、高新技术企业

8、高收入人群股权转让等行业和领域。

三、企业这9种行为,要小心了

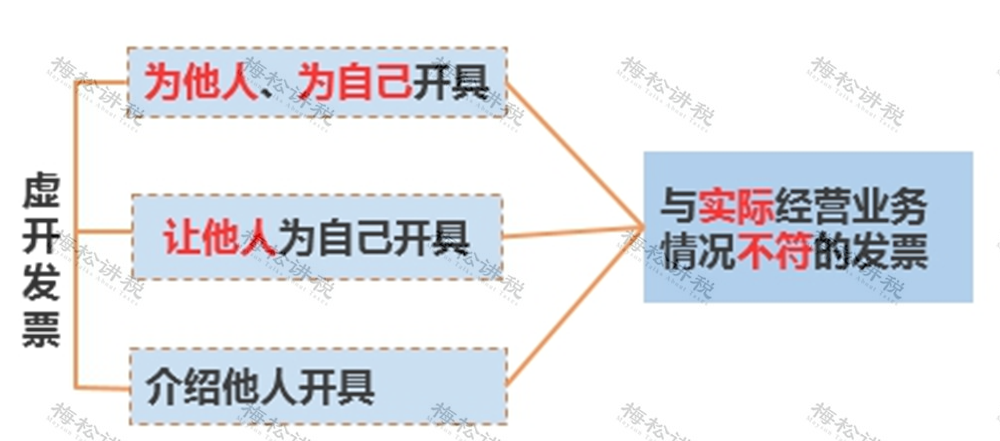

1、虚开发票

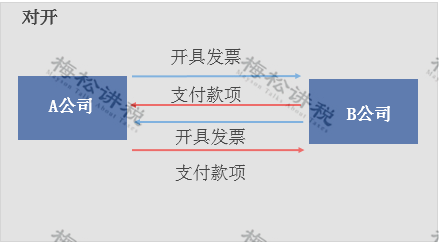

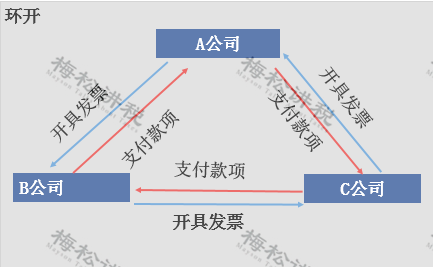

2、对开、环开发票

对开、环开发票虽然属于闭环抵扣,未少缴税,也未给国家造成损失。但是,它是基于没有真实业务的情况下开具的发票,同样会面临相应的处罚。

3、三流不一致

三流一致就是资金流、发票流、货物流相统一,如果三流不一致,很可能被税务机关判定为“虚开发票”。

4、收入成本不实

企业自身的收入与费用严重不匹配;收入成本倒挂;隐匿收入、虚列成本;与同行业对比收入、费用异常等等。

5、库存账实不符

发票开具实行全票面上传,简单说就是发票开具不只是发票抬头、金额,就连开具的商品名称、数量、单价都会被监管。只要企业发票异常,马上就会接到税务局电话,甚至会实地盘查,一旦有问题,就会涉嫌偷税。

6、申报异常

很多公司对小税种不重视,认为其金额小,不会被监管,这样想就大错特错了,小税种也会引起大风险。

7、税负率异常

税负率异常一直以来都是税务稽查的重点,如果企业平均税负率上下浮动超过20%,税务机关就会对其进行重点调查。

8、长年亏损

企业常亏不倒,明眼一看就有问题,对于这种企业,想让税务局不查都难。

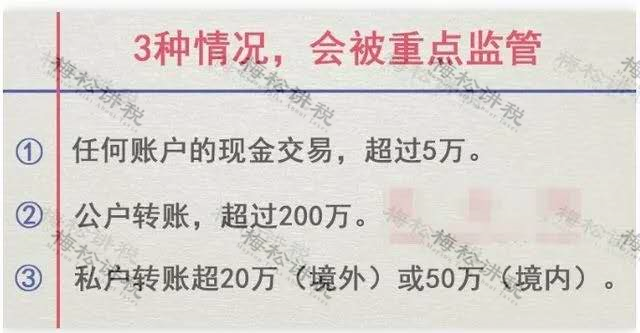

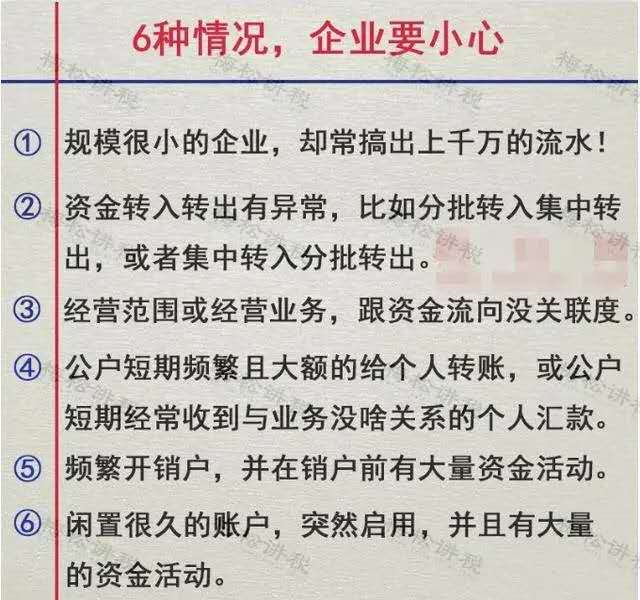

9、公转私、私转私频繁转账

存在以下情况的,要小心了:

4

税局严查下!

这100个风险点,抓紧自查!

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)