长租公寓海外上市第一股---青客租房暴雷,不仅仅是收到上海法院传票面临破产清算。实际上它要面临的还不只是这些,还将面临在纳斯达克退市;也有可能会面临美股投资者的维权,甚至可能波及负责其审计的会计师事务所。

有人说都是疫情的影响,其实我认为它的商业模式本身就是个不可持续经营的坑,有没有疫情它都会有今天。也不能简单用一个资金链断裂来形容它,这只是个结果,其实从一开始就已经注定了这样的结局。

请跟我一起来看看它的商业模式和财务报表,看看最后你是否会和我一样得出相似的结论。

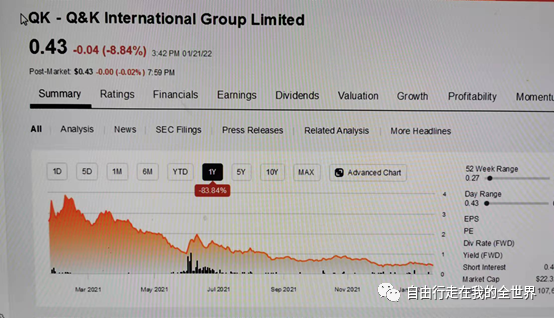

青客租房是中国公共租赁住房提供商,“青客”寓意“青年客人”,定位地铁边、租得起、有管家的青年公寓,青客成立于2012年,发展迅猛, 2018年底房源量近10万间,2019年11月美国纳斯达克上市,成为长租公寓海外上市第一股。上市之前曾获得著名投资机构青睐,包括令人仰视的摩根斯坦利,也不知是怎么一不小心没从财务报表看出问题,还是晃了下神对这种先天就带缺陷的带坑的商务模式没识别出来。总之,投了青客且没有立即抽身的都损失惨重,其股价从开盘17美金,攀升到20美金后就一直下跌,昨天我看到的股价已经是0.43美金了

在2021年青客就曾收到过美国证券交易委员会SEC的警示:

因长期股价低于1美金,限期在180天内或2022年3月28日之前要恢复。现在看来恢复到1美元以上是不可能的了。除了国内要面临破产诉讼,青客在美股也将面临被迫出局的状况。

我们先来看下它的财务报表的数字。

青客财年为每年的10月1日至第二年的9月30日

财报币种: 人民币(CNY)

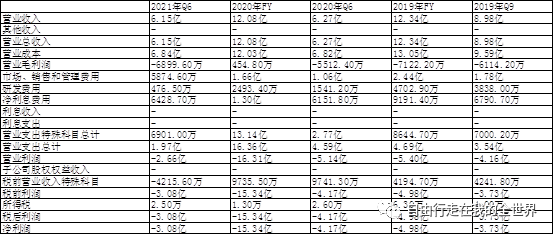

利润表

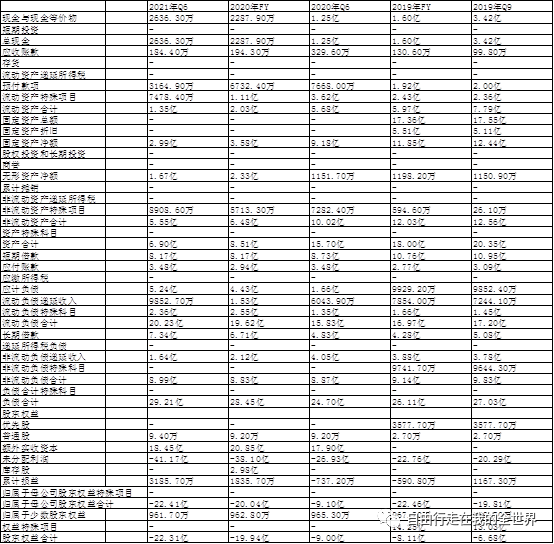

资产负债表

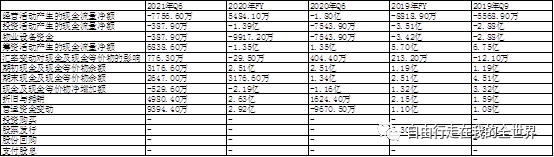

现金流量表

首先,我们来看看为什么说他的商业模式本身就是个坑,这个坑自带缺陷,使得公司的的运转不可持续经营。

他的商业模式极有可能是采取“高进低出、长收短付”的形式,这是近年长租公寓界的新玩法。就是以高于市场价拿房,给房东的付款为月或季,再以低租金出房,但一次性收取半年或一年租金。要么有月租与年租之间的高租金差诱导租客长付,要么用“租金贷”的形式,把房子租给租客,租客向金融公司申请租赁贷款,金融公司一次性把租金支付给公寓,租客再按月偿还金融公司贷款,甚至有的押金都可以申请贷款。这是长租公寓常见的套路,为什么我认为它极有可能用了这些方式,基于以下几点财务数据的推断:

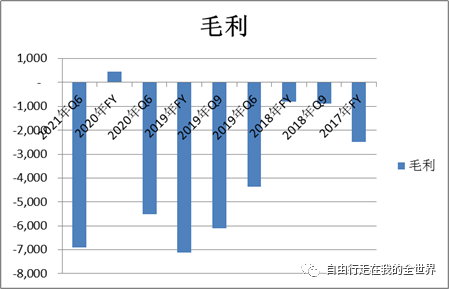

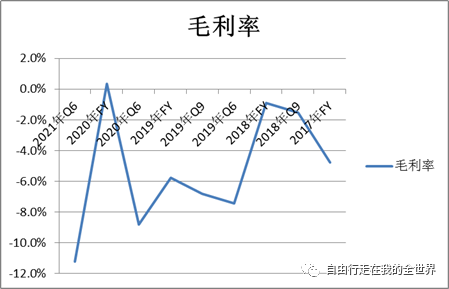

1.毛利一直以来都持续负数,和那些“高进低出”的长租公寓类似。

虽然2020年貌似毛利为正,但是你看了下图,会发现这是一个特殊年份,可以忽略正数。再往下看2020年的巨额准备金以及巨亏,瞬间觉得2020真是个有趣的年份。

2.迅猛的规模扩张是股权类融资规模所不足以支撑的,一定有其他的资金来源。看报表,发现下面的数字,请看第3点。

3.极高的杠杆,持续高额的长期借款和短期借款。见下图。

和租金贷的玩法很类似,即使没用租金贷的形式,也是拥有高额贷款,高杠杆高风险的模式。

4.持续高额的利息支出。

5.青客接到大量的诉讼案件都昭示了租客、房东、金融公司与青客的关系类似上述提到的商业模式。

以上几点单独某一点不好推断说青客就一定是采用这种商业模式,但是所有信息点加一起来判断,基本可以推断采用了这种商业模式。而这种所谓的创新商业模式,本身就是坑:从利润表上看是买价比卖价高,永远要亏损的;从现金流上看,是拿了未来的钱用到现在了,好像很聪明运用了资金的时间价值,但是它始终有个空洞存在,如果没有外力始终给你弥补这个洞,那就会大厦将倾,上市前还有前仆后继的投资方,上市以后补空洞的外力越来越弱失去支撑,倒塌是迟早的事。更别说补洞还靠了借钱的力量,高额的利息支出还会让情况越来越糟糕。最终的结果,是象青客这样的公司拿着别人的钱背着重重的壳不断迅速扩张,以上市为终点圈点钱撤退,被割了韭菜的是股民、租客、房东和给它贷款的公司。而青客的高层,上市后不断大量辞职,也是一系列负面的信号。是过去真的不知道这种模式必将走向毁灭还是突然明白过来赶紧抽身?愿意相信哪种就是哪种吧。

但是有一点恐怕不那么好脱身,那就是美股投资者是愿意相信上市前的报表有问题还是没有呢?我们先来看下这几个数字:

解读一下它的含义:2019年11月青客上市,2020年的报表出现了巨额的长期资产减值准备8.47亿和固定资产处置损失4.68亿,影响利润13亿。就是用简单通俗的话说就是过去的固定资产高估了,在处置时已确认损失4.68个亿,做资产评估提了减值准备8.47亿,那么问题来了,上市之前是否充分计提了减值准备,除非有足够充分的证据证明上市前确实程序上是做过固定资产减值准备的评估且该计提的都计提了,否则上市前报表会遭到质疑,毕竟数字这么大,青客的交易主要是在一线城市及周边,20年与19年似乎不应该有这么大的差异。上市前后这巨大的两笔数字反应的状况实在让投资者不得不打个问号,而对于这么大的数字青客没有解释性的Press Release没有新闻稿出来解释沟通或安抚投资者的情绪,也更加重了质疑的声音。如果美股的投资者持续质疑报表的真实性完整性,继而提出维权,那么不仅青客会卷入更麻烦的状况,就连负责审计的会计事务所也有可能会被波及。

总而言之,青客已经遇到的麻烦和即将出现的更糟糕的状况,从根源上说,是这种商业模式本身就存在现金流上的黑洞,再加上高杠杆,放大了风险,不能持续运转只是迟早的问题,虽然2020年试图用正的经营现金流讲故事让人相信有自我造血功能,但是正的现金流是以拖欠付款的方式换来的,由此带来的诉讼却也加快了毁灭的步伐。更别说它的自由现金流始终是负数,就算是好不容易自己造了点血也很快失去了。在整个的资金链条中,它需要不断靠股权性投资和金融机构贷款来供给新鲜血液,需要在租客和房东及金融机构间维持微妙的关系,这个链条中的任何一方的风吹草动都有可能让它万劫不复。

分析青客的案例,是为了使我们警醒。共勉。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)