新文件的出台,说实话,整体来说,企业所得税预缴下企业报送的数据增加了,比如职工薪酬数据,出口收入数据,这也意味着以后比对会越来越多。

合规是唯一出路,不合规的企业面临潮水般的数据横纵向比对真的是躲不过的。

变化一

新申报表

旧申报表

说明,旧申报表

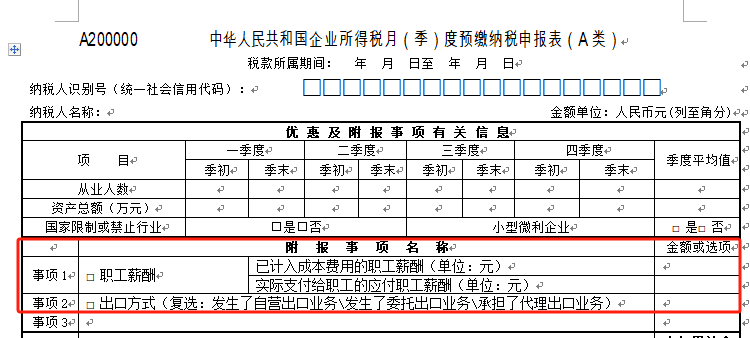

新申报表增加附报事项项目。在“优惠及附报事项有关信息”部分增加“职工薪酬”和“出口方式”项目,发生相关事项的纳税人应准确填报有关情况。除上述事项外,由纳税人根据《企业所得税申报事项目录》补充填报。

事项1.“职工薪酬-已计入成本费用的职工薪酬”:填报纳税人会计核算计入成本费用的职工薪酬。包括工资薪金支出、职工福利费支出、职工教育经费支出、工会经费支出、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等累计金额。

“职工薪酬-实际支付给职工的应付职工薪酬”:填报纳税人“应付职工薪酬”会计科目下工资薪金借方发生额累计金额。

小编注:企业所得税汇算目前个税是按权责发生计入费用的统计,但是个人所得税是按收付实现,比对有时间差异,现在企业所得税预缴加入借方发生数(实际支付),比对会更精准。

事项2.“出口方式”:填报纳税人具体出口业务方式,在“发生了自营出口业务\发生了委托出口业务\承担了代理出口业务”中进行选择填报,可复选。

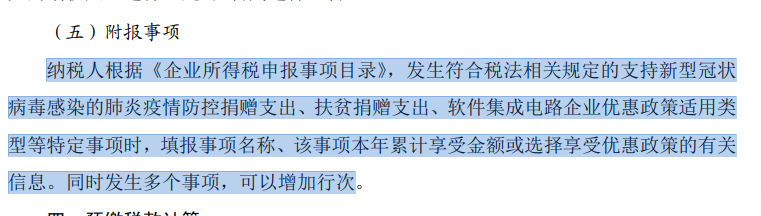

事项3:根据《企业所得税申报事项目录》中选择适用的附报事项填入本项。同时发生多个事项,可以增加行次。

这里应该都是统计事项,至于统计数据的目的是什么,你尽量好好填写,否则后面哪一天给你和其他申报数据比对,你还说不清,所有填写数据要有来源,有依据,别随便乱填。

职工薪酬填写,这个就凸显了之前小编说的为什么建议大家做账时候尽量通过应付职工薪酬核算一次,如果你都通过这个科目过渡,那现在填这个表就简单多了。

变化二

旧申报表

新申报表

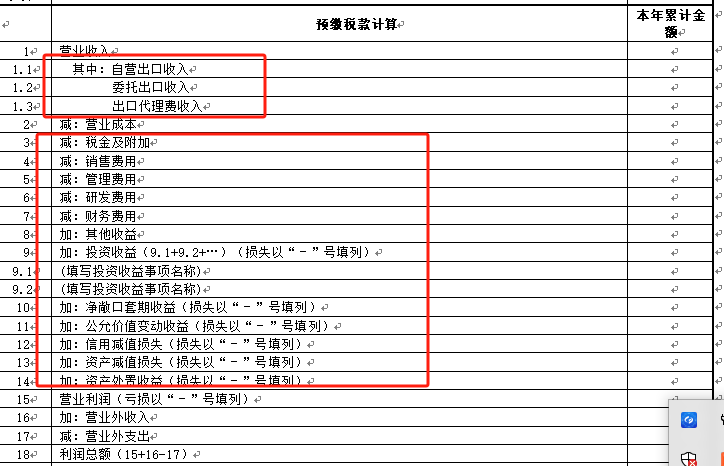

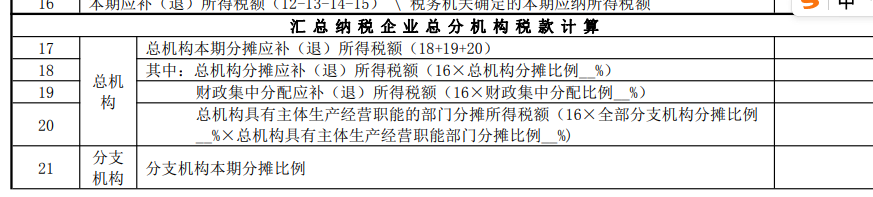

参照年度纳税申报表优化思路,根据最新财务报表样式增加“销售费用”“其他收益”等项目。同时,在“营业收入”项目下增加“自营出口收入”“委托出口收入”“出口代理费收入”等项目,由涉及出口业务的企业填报。在“投资收益”项目下增加明细行次,由纳税人根据《企业所得税申报事项目录》在明细行次填报股权处置收益等具体事项和金额。

纳税人进行股权处置的,均应填报具体事项和金额。这里就是更细化了,纳税人填写的数据更多了。

报的数据越多,税务局采集的数据越多,日常比对就会更多。

以前预缴时候经常有人问营业成本包括销售费用,管理费用不,现在你知道了吧?

现在很明显对出口企业的管控更细化了,结合之前税务局对出口收入和企业所得税收入的对比预警来看,这个融入申报表细化分项中,就是加强对这块收入的监控管理,以后会加强结合报关单数据和申报表这些细化分项收入的对比风险,监控企业是否漏报收入。

变化三

旧申报表

新申报表

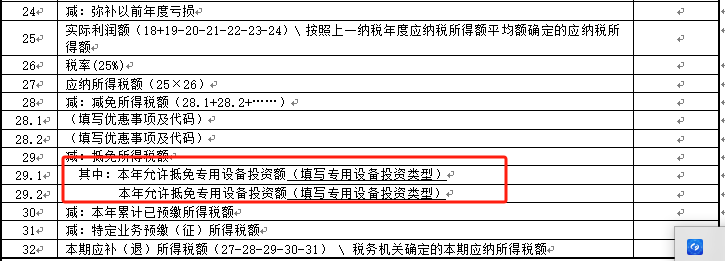

增加“抵免所得税额”项目,供适用专用设备抵免政策的企业在预缴申报时自主选择填报。

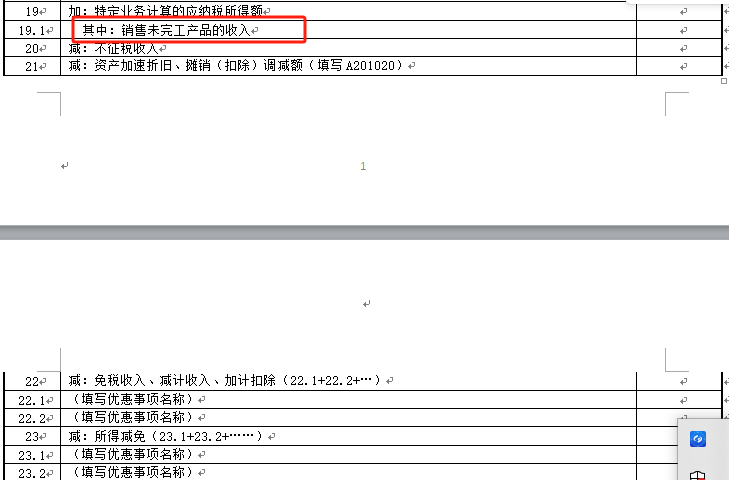

增加“销售未完工产品的收入”项目,由房地产开发企业填报,进一步明确企业销售未完工开发产品取得预售收入申报要求。

第19.1行“销售未完工产品的收入”:填报房地产开发企业按照税收规定计算预计毛利额的销售未完工开发产品取得的预售收入的累计金额。

第29行“抵免所得税额”:填报纳税人应纳所得税额中抵免的累计金额,第29行≥0且≤第27-28行。

34.“其中:本年允许抵免专用设备投资额(填写专用设备投资类型)”:根据《企业所得税申报事项目录》,在第29.1行、第29.2行……填报纳税人按税收规定当年购置或投入数字化、智能化改造的允许抵免的专用设备类型以及可享受抵免优惠的专用设备投资额,但不包括允许抵扣的增值税进项税额、按有关规定退还的增值税税款以及设备运输、安装和调试等费用。同时新增多类设备的可以增加行次,但每类设备仅能填报一次。

简单说就是让你预缴时就可以享受,缓解资金压力!

根据《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(2018年第23号)规定,专用设备抵免政策应在汇缴环节享受。为落实好《财政部 税务总局关于节能节水、环境保护、安全生产专用设备数字化智能化改造企业所得税政策的公告》(2024年第9号),便利纳税人享受专用设备抵免政策,充分释放政策红利,《公告》明确,纳税人在预缴环节即可根据自身经营情况自主选择享受专用设备抵免政策。预缴环节选择不享受专用设备抵免政策的,也可在汇缴环节选择享受优惠。

变化四

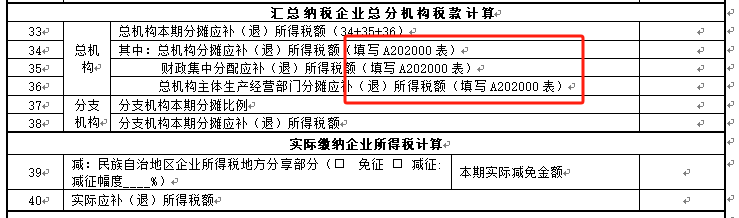

旧申报表

新申报表

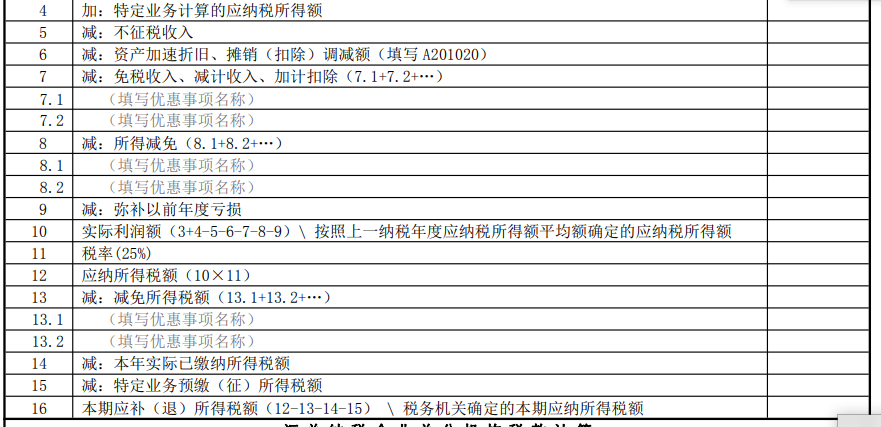

一是调整总分机构税款分摊计算方法。将汇缴环节总分机构分摊税款计算方法推广至预缴环节,即企业先对截止到本月(季)度应纳所得税额进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本月(季)度应补(退)所得税。举例说明如下:

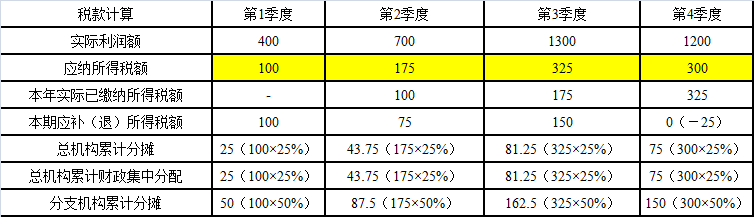

【案例】A公司是2024年在北京市注册成立的企业,不属于小型微利企业。A公司分别在山东省、陕西省、天津市设立了B、C、D分支机构。2025年9月,天津市D分支机构注销。A公司与各分支机构均按规定及时并准确完成汇总纳税信息备案。2025年第1季度预缴时,B、C、D分支机构的分配比例分别为10%、40%、50%。第2季度预缴申报时,A公司发现第1季度分配比例计算有误,C、D分支机构的分配比例应为30%、60%。

A公司2025年第一季度实际利润额400万元,第二季度累计实际利润额700万元,第三季度累计实际利润额1300万元,第四季度累计实际利润额1200万元,不享受企业所得税相关优惠政策。A公司各季度税款和分摊情况如下:

1.A公司各季度税款计算

2.分支机构税款分摊计算

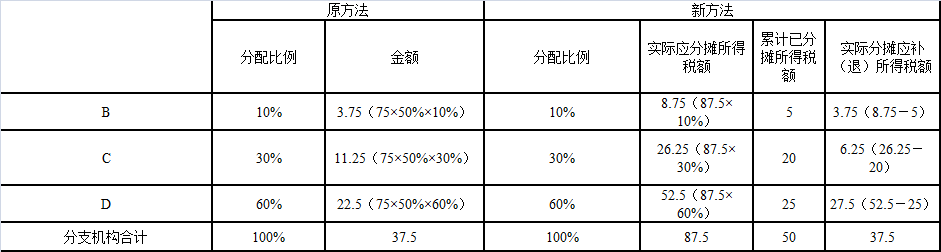

第一季度预缴申报时,B、C、D分支机构均参与分配,按照10%、40%、50%分配比例计算,具体如下:

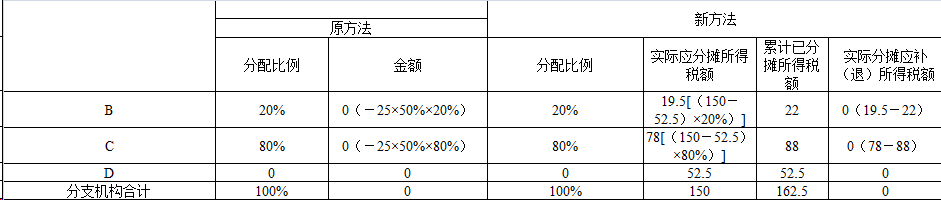

第二季度预缴申报时,发现分配比例计算有误,应按照10%、30%、60%的分配比例计算,具体如下:

看出差异了不?

由于第二季度发现第一季度C、D分支机构分配比例计算错误,在第二季度申报时按照新方法计算的C分支机构应补税额比原方法少5万元;D分支机构应补税额比原方法多5万元。

新方法下企业先对截止到本月(季)度应纳所得税额进行分摊,再由总、分机构分别抵减其已分摊预缴税款,并计算本月(季)度应补(退)所得税,和之前的直接对补税进行分摊就有所不同了。

其实这个企业所得税汇算时候也变了这部分。

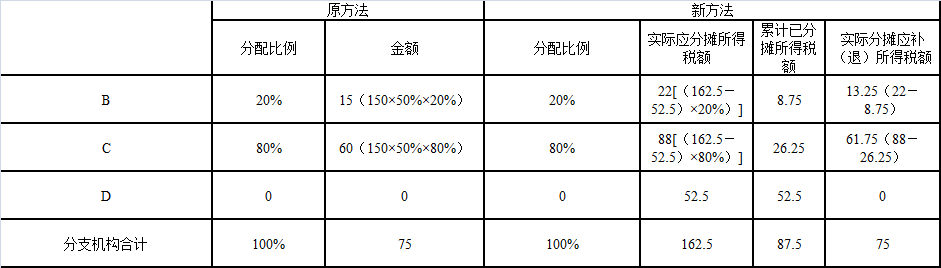

第三季度预缴申报时,由于D分支机构已经注销,其不再参与分配,已经缴纳的税款也不再重新分配,B、C分支机构按照20%、80%的分配比例计算,具体如下:

第四季度预缴申报时,根据上述计算规则类推,具体如下:

需要说明的是,汇总纳税企业如果不存在注销分支机构、分摊税款计算不准确等情形,无论按原计算方法,还是按新计算方法,结果都是一样的。但是,若汇总纳税企业前期预缴环节未准确计算分摊税款或当季发生分支机构注销情形,新计算方法将通过全量分摊方式,对全年分摊税款重新计算。案例中,由于第二季度发现第一季度C、D分支机构分配比例计算错误,在第二季度申报时按照新方法计算的C分支机构应补税额比原方法少5万元;D分支机构应补税额比原方法多5万元;B分支机构分配比例没有错误,两种方法计算结果一致。D分支机构注销后,需重新计算分配比例,在第三季度申报时按照新方法计算的B分支机构应补税额比原方法少1.75万元,C分支机构应补税额比原方法多1.75万元。

二是修改表单名称和数据项。基于计算方法调整的需要,在行次上增加“总机构分摊”“总机构财政集中分配”等项目,在列次上增加“实际应分摊所得税额”“累计已分摊所得税额”“分摊应补(退)所得税额”等项目,并据此将表单名称修改为《企业所得税汇总纳税总分支机构所得税分配表》。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)