01

这类发票不能报销

年底查账千万要注意!

大家先来看一下这样的加油票能不能报销:

答案是:不能。

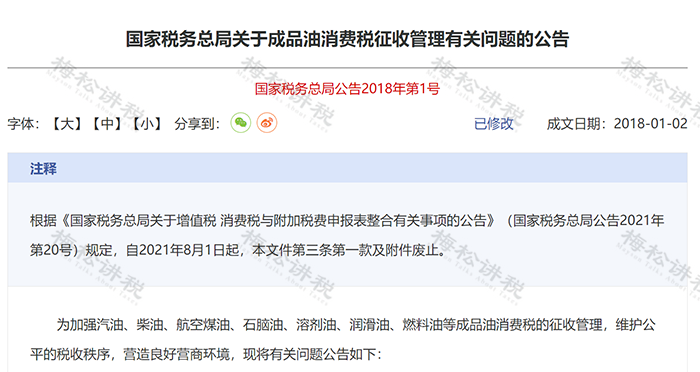

国家早在2018年就发布了《关于成品油消费税征收管理有关问题的公告》。

公告中明确,加油票上包含以下内容才算合规:

1、成品油发票左上角必须有“成品油”三个字。

2、发票上必须有商品和服务税收分类编码,且编码是属于成品油大类的。

3、成品油发票“数量”不能为0(红字发票除外),“单位”必须是“吨”或“升” 。

4、发票上必须有购买方纳税人识别号(购买方为个人和非企业性单位除外)。

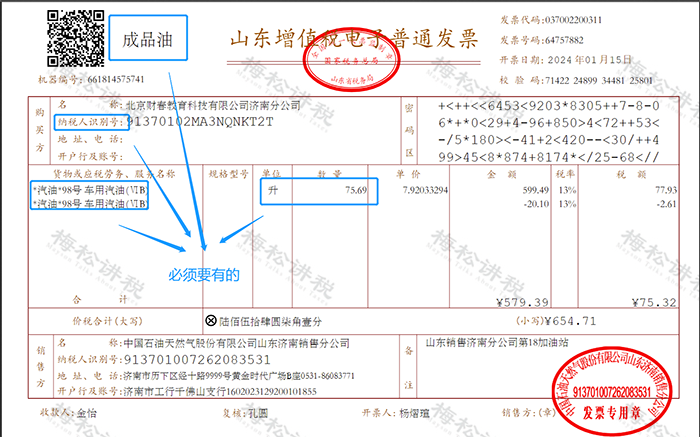

目前,大多数加油站都已经开具电子发票,大家在审核报销人员的加油发票时一定要注意:

注意:成品油专用发票、普通发票(折式)、电子普通发票左上角必须有打印“成品油”,才属于合规的报销凭证,但是普通发票(卷式)无此要求:

加油票一直是很多公司报销和账务处理的难题,今天小编就一块跟大家说说。

02

车辆加油费怎样入账?

你做对了吗?

对于很多单位来说,车辆的加油费不是一笔小开支。对于这些票据,您入账入对了么?报销人员拿来的票五花八门的,如卷式普票、不征税增值税普票、专用发票等等,是不是各位会计也常常感到头疼?

1)企业业务发生少,没有统一管理

公司加油票比较少,没有统一管理,凭员工提供的卷式普通发票报销入账的,直接计入管理费用即可。

借:管理费用——加油费/汽车费等

贷:银行存款等

2)公司对发票统一管理,购入加油卡

公司对车辆加油实行统一管理,每辆车配有加油卡。加油卡充值时取得加油站开具的不征税普通发票(特别提醒:这种情况加油站不能开具专用发票),入账计入预付账款或者其他应收款,因为对于企业来讲,这个时刻还没有实际发生加油的费用支出。

借:预付账款等

贷:银行存款等

那这里就产生一个问题:加油卡充值时没有实际发生加油业务,企业不能据以记入费用中所得税前扣除,只能作为预付账款或者其他应收款的入账依据,那企业如何才能合理税前扣除呢?

别着急,小编给您破解之法:

加油充值卡发票在凭卡加油后,我们可以凭加油卡或加油凭证回笼记录去换开增值税专用发票。这样我们不仅可以抵扣增值税进项税额,还可以结转费用,税前扣除了。

账务处理:

借:相关成本费用

应交税费-应交增值税(进项税额/待认证进项税额)

贷:预付账款等

03

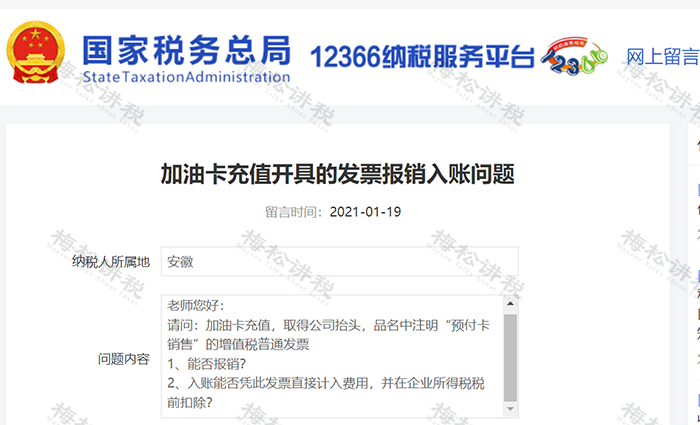

加油卡充值能不能报销?

可以税前扣除吗?

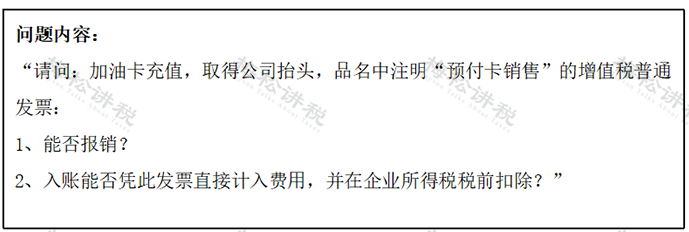

一、加油卡充值能不能报销和税前扣除?

给大家总结一下:

1、加油站预付卡性质比较特殊,依照规定,只能开具不征税发票。只有在实际加油后才可以申请开具增值税专用发票。

2、财务报销是企业自主范围内的事情,只要发票本身不违反《发票管理办法》等规定,就可以报销。如果企业收到的加油站预付卡发票是符合规定的,当然就可以作为财务报销凭证。

3、可以报销≠可以税前扣除。对于预付卡开具不征税发票的,还要证明“支出实际发生”,才能构成完整的税前扣除凭证。 一般纳税人建议换开增值税专用发票作为税前扣除凭证,小规模纳税人购买加油卡,可凭实际消费清单及不征税发票等作为凭证税前扣除。

二、加油卡的税务处理

1、增值税

企业在充值时可以获取不征税的预付卡普通发票。需要注意的是,开具了不征税发票后,一般不能再开具专票,需要开专票的最好事先向售卡单位问清楚,如果不能开的话,那就要等实际消费后再去开具增值税专用发票了。

2、个人所得税

个人所得税处理和购物卡一样,根据不同的对象,分别按工资薪金和偶然所得来扣个税即可。

3、企业所得税

应在业务实际发生时按照规定取得业务实际发生凭据进行扣除,在购买或充值环节,只能取得税率栏为“不征税”的增值税普通发票,预付卡应作为企业的资产进行管理,充值时发生的相关支出不得税前扣除。

04

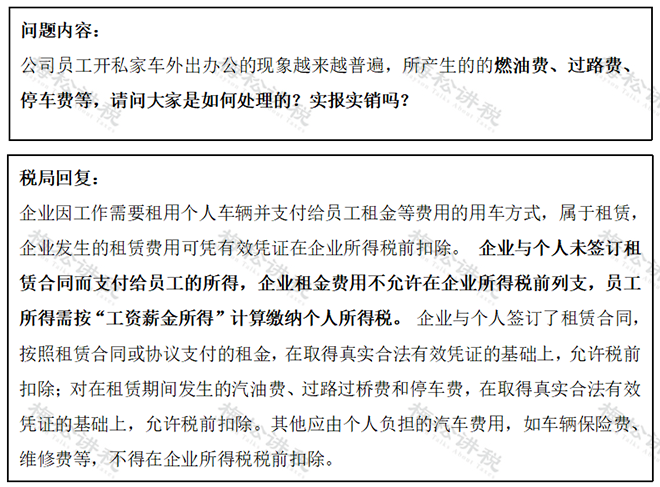

员工开私家车外出办公,

费用能不能报销?

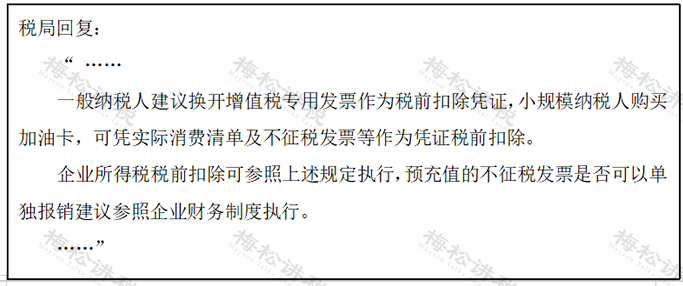

税局答复:可以报销,但有条件!

也就是说:

1、员工开私家车外出办公,在单位没有公车的情况下,要想顺利报销燃油费、过路费等,必须要与公司签订租车协议。

2、如果在没有签订租车协议或者签订的是0元租金协议,强行开票报销的话:

(1)对企业来说,会面临相关车辆费用无法税前扣除的风险。

(2)对个人来说,获得的报销款要按照“工资薪金所得”计算缴纳个人所得税。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)