其实这个事情也简单,人家电子税务局也给了提示,因为你认定的税种类别是货物,所以服务类6%的栏次是不允许填写的。

要解决这个事情也很简单,就是增加一个税种类别就行了。

目前全国统一的电子税务局下,自行申请增加税种认定就行了。

步骤如下:

1、打开电子税务局,综合信息报高-应申报税费种信息报告里面。

2、新增补充应申报税费种信息,按需要选择补充

3、提交审核,税务局审核通过即可,手续费选择经纪代理服务征收品目,如图:

增加后你就可以填写并申报了。

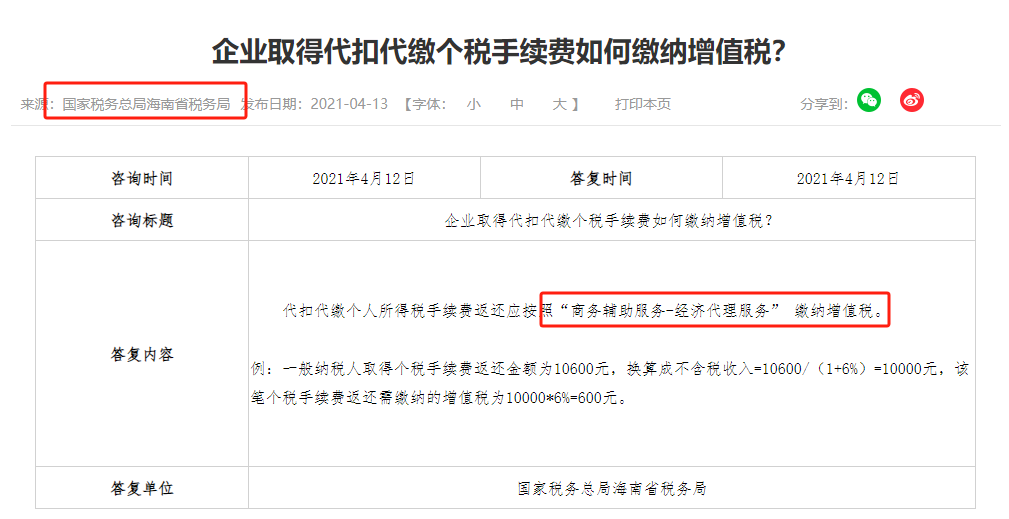

个税手续费返还要交增值税,目前税务局的口径具体就是按经纪代理服务缴纳增值税。

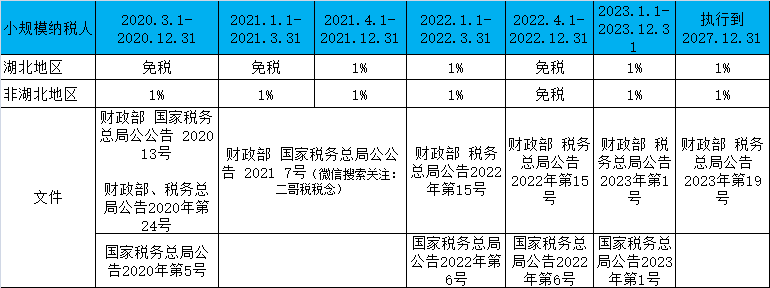

经纪代理服务一般纳税人是6%,小规模纳税人是3%(2027年之前是减按1%)。

之所以问读者是一般纳税人还是小规模,那自然是因为申报是有区别的,特别是小规模,申报表填写还分不同情况。

个税手续费我们一般都是不开发票的,税务局直接返还到企业,企业要申报也是做无票收入申报。

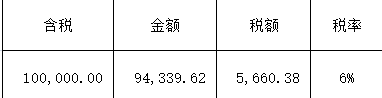

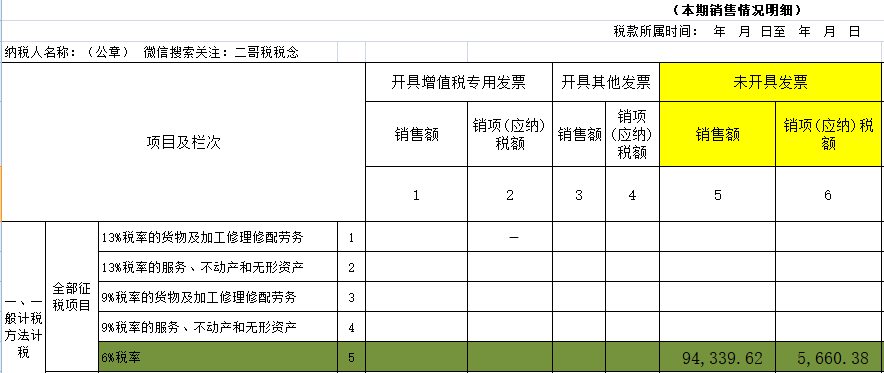

假设某公司2023年4月收到10万手续费返还,公司是一般纳税人。

那么

一般纳税人有专门的未开票收入栏次。

假设某公司2023年4月收到10万手续费返还,公司是小规模纳税人呢?

小规模纳税人申报表么有专门的未开票收入栏次,申报时候需要混到其他收入一并填写。

最新小规模政策,财政部 税务总局公告2023年第1号。

1、适用3%征收率的应税销售收入,减按1%征收率征收增值税。

2、合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

那么小规模纳税人如果取得个税手续费返还的未开票收入,主要分两种情况来区分申报,分别填写不同的栏次进行报税。

情况1

销售额超过30万

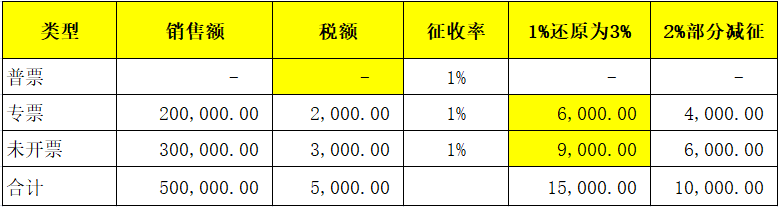

某公司2023年3季度有收款50.5万(其中包括个税手续费返还收款10.1万,不开票),开票情况如下图,2023年3季度增值税征收率为1%,没有其他收入,公司在申报表时候如何填写申报表?

先总后分原则分析,总的来看,公司3季度销售额50万,超过30万,不享受小微免征增值税政策,应该缴纳增值税。

分项来看,公司销售额超过30万,均要纳税,包括未开票收入部分。所以最终申报表填写如下:

大家看到,在这种情况下,手续费的未开票的收入实际是直接填写到3%的征收栏次,实现交税,因为没有开票,所以征收栏次的其中项是不需要填写未开票部分的金额的,直接填汇总项目就行了。

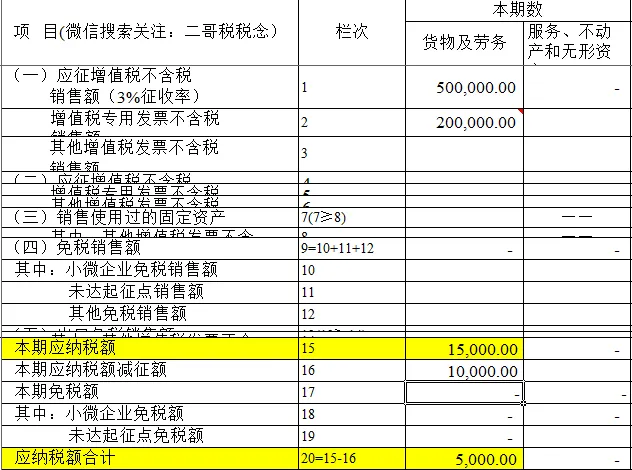

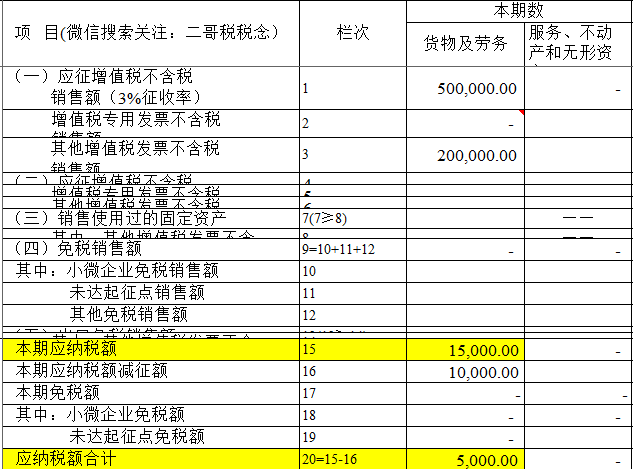

某公司2023年3季度有收款50.5万(其中包括个税手续费返还收款10.1万,不开票),开票情况如下图,2023年3季度增值税征收率为1%,没有其他收入,公司在申报表时候如何填写申报表?

先总后分原则分析,总的来看,公司3季度销售额50万,超过30万,不享受小微免征增值税政策,应该缴纳增值税。

分项来看,公司销售额超过30万,均要纳税,包括未开票收入部分。所以最终申报表填写如下:

在这种情况下,未开票的收入实际是直接填写到3%的征收栏次,实现交税,因为没有开票,所以征收栏次的其中项是不需要填写未开票部分的金额的,直接填汇总项目就行了。

所以小规模收入超过30万时候,收到的手续费返还是按1%缴纳了增值税的。

情况2

销售额不超过30万

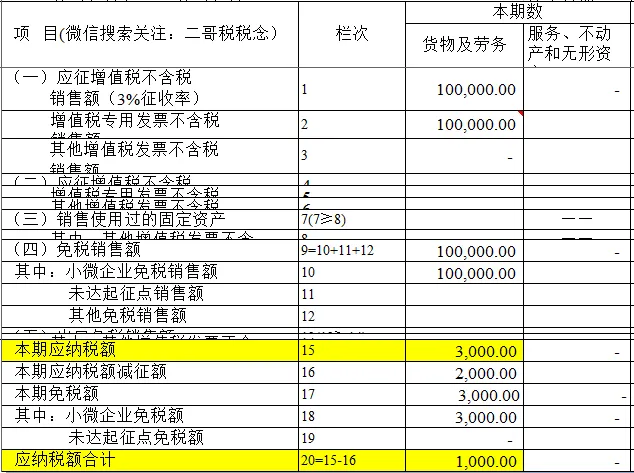

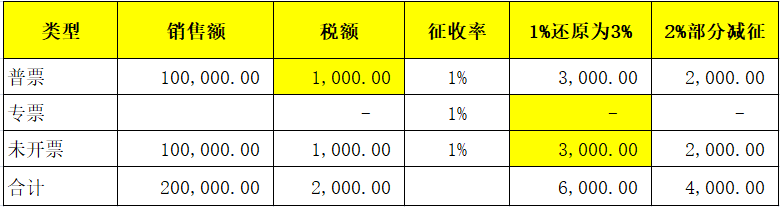

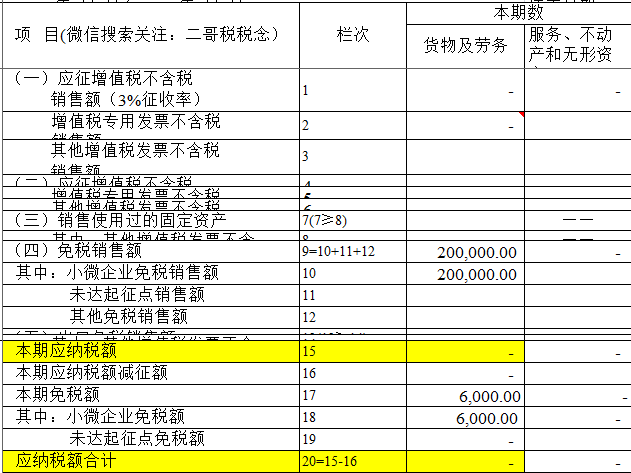

某公司2023年3季度有收款20.3万(其中包括个税手续费返还收款10.1万,不开票),开票情况如图,没有其他收入,公司在申报表时候如何填写申报表?

先总后分原则分析,总的来看,公司3季度销售额20万,不超过30万,享受小微免征增值税政策,免征增值税,分项来看,公司开的专票部分不能免税,按1%交税。

所以最终申报表填写如下:

小微免税,未开票收入直接填写在小微企业免税栏次即可,不需要填写到征收栏次去。

某公司2023年3季度有收款20.3万(其中包括个税手续费返还收款10.1万,不开票),开票情况如图,没有其他收入,公司在申报表时候如何填写申报表?

先总后分原则分析,总的来看,公司3季度销售额20万,不超过30万,享受小微免征增值税政策,免征增值税,分项来看,公司未开具专票,20万销售均按免税申报。

所以,小规模纳税人收入未超过30万时候,手续费返还收入是免征的。

小规模纳税人取得手续费返还需要结合小规模的销售额情况分情况填写在不同的栏次去申报的。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)