《战略决策与激励》教材主编重难点精讲

课程介绍:

本课程由教材主编精讲《战略决策与激励》科目各章节重难点及相关案例的分析。

讲师介绍:

许定波

中国总会计师协会副会长

中欧国际工商学院法国依视路会计学教席教授

美国明尼苏达大学会计学博士,中欧国际工商学院法国依视路会计学教席教授,副教务长,中欧国际工商学院教育发展基金会秘书长,中欧名师获奖者。主要研究方向是管理会计机制设计理论。目前担任中国总会计师协会副会长、《中国管理会计》杂志编委会执行主任、CGMA100北亚管理会计领袖智库创会主席,兼任京东集团、贵州茅台酒股份有限公司、法国兴业银行(中国)有限公司等企业的独立董事。

模块介绍:

模块一:人力资本、机会成本与业绩测度

通过案例介绍了现金转换的周期与机会成本的相关知识,解析了差异分析对企业战略决策的重要性;

模块二:价值创造与激励

介绍了经济增加值(EVA)的相关知识,通过案例对激励机制的相关知识点进行解析;

模块一:人力资本、机会成本与业绩测度

企业做战略决策,不光关心过去已经发生的事情和过去的经营结果,更加要关注机会成本、关注未来的价值创造,而这些战略目标需要人来完成,人是现代企业最重要的资产,所以需要企业有一个好的考核指标体系。

一:现金转换周期与机会成本

管理会计的核心是机会成本与未来价值创造。以三一重工为例,说明因现金转换周期带来的机会成本对企业盈利能力的重要性。

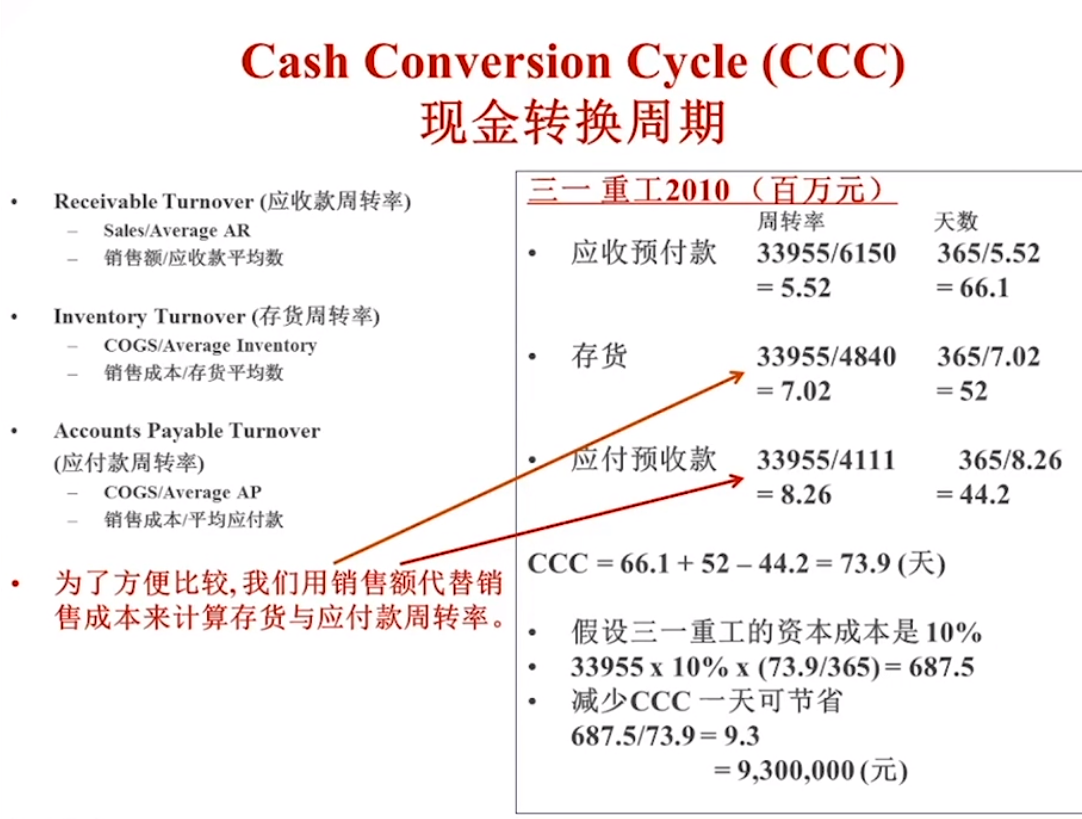

下图是三一重工2010年现金转换周期的相关数据:

现金转换周期=应收款周转率+存货周转率-应付账款周转率

现金转换周期=应收款周转率+存货周转率-应付账款周转率

现金转换周期用来反映企业经营资金周转速度。它有三个周转率组成。

第一个是应收款周转率。用销售额除以平均应收款,理想的状态是分母小、周转率数字大,表明应收款数平均比较低。计算时把三一重工的应收款和预付款两个指标合并在一起。三一重工2010年的平均收入是339亿,平均的应收款和预付款61.5亿,周转率是5.52次,365天除上5.52次,三一重工的应收款平均收回要66.1天。该指标天数越小越好,天数小表明资金占用越少。

第二个周转率是存货周转率。这里的周转率分子不用销售成本,而是与应收款周转率基数相同,都是339亿的销售收入。除以48.4亿的平均存货,三一重工以收入作为基数的存货平均每年收回来7.02次,365天除以7.02次,得出三一重工的存货平均卖出去要52天,同样天数越小越好。

第三个周转率是应付款周转率。分子是销售成本,为了方便比较,也用339亿销售收入,分母是平均的应付款。周转率越小,天数越多,表明占用供货商的钱时间越长,从现金流的角度对企业越有利。

现金转换周期的长短决定了企业要承担的机会成本。