《战略成本管理》教材主编重难点精讲

课程介绍:

本课程由教材主编“陈磊”教授精讲《战略成本管理》科目各章节重难点及相关案例的分析。

讲师介绍:

陈磊

博士、北京大学光华管理学院会计学副教授

陈老师主要从事管理会计、财务会计等教学与研究。至今已在国际顶级期刊The Accounting Review、Joumal of Accounting and Economies 和《管理会计世界》《会计研究》《中国会计评论》等国内权威专业期刊发表多篇学术论文。兼任《中国管理会计》副主编和多家公司独立董事等。

模块介绍:

模块一:教材体系介绍

介绍了战略成本管理的体系及思路。

模块二:各章学习重点

重点梳理战略成本管理各章节学习重点。

模块三:案例分析

通过案例讲解,分析解题思路及解题方式。

模块一:教材体系介绍

一:高级管理会计人才要求

1. 要有“大视野”

除了具备基本的会计要素外,对所有能够产生价值的要素都要研究、掌握并加以运用。例如,企业文化不在传统会计视野中,但良好的企业文化有利于增强企业员工行动的一致性,减少企业内部的交易成本和管理成本,在给定条件下可以提升企业的成本收益比,因而也应当纳入CFO的关注范围。

2. 要有“长视矩”

记账会计是“往后看”,管理会计则是从“往后看”中“向前看”,寻找最适合的企业边界。CFO应当在分析历史成本收益的基础上,根据企业所在行业特点、自身比较优势以及竞争对手状况,提出确定企业经营规模和经营边界的合理建议,找到在市场中的合适位置,保持竞争力,在市场竞争中立于不败之地。

3. 要会运用激励

激励机制的设计理论背景来自于信息经济学。提供信息的一方被称为代理人,获取信息的一方被称为委托人。后者常常处于被动的位置。代理人具有隐藏已知信息的动机,轻则如“逃班”,重则如投资尽职调查时隐藏不利于投资通过的外部信息,而内部考评、相关部门横向考评、跟投、风险核查、内控、股权激励、业绩奖金延后发放等等,就是委托人设计的促使代理人已知信息真实化的激励机制。

4. 要有“宽视角”

CFO不仅要通晓企业自身情况,也要熟稔外部环境,并根据外部环境的变化及时做出反应和必要调整。比如营改增后,现代服务业纳入抵扣链条,企业内部原有提供相关服务的运营机构是否也应该适时剥离,以更好地控制成本、提高效益。因为改革消除了重复征税,相关的一体化经营也没有存在的必要了。CFO应该看到营改增带来的外部规则变化形成了有利于企业拆分经营、提升效率的环境。

二:管理会计应用指引要求

1. 服从战略需要:

站在CFO的视角,如果不考虑、不思考战略对于企业资源配置的影响,可能管成本会形成捡了芝麻丢了西瓜的结果。

财政部会计司发布应用指引,把战略管理放在第一位,是有目的、良苦用心的。

2. 融合性原则:

成本管理要嵌入业务的各个领域、各个层次、各个环节包括产品设计、生产、物流采购等环节,这些虽然与财务人员没有直接关系,但站在管理会计的角度,包括高级管理会计人员都需要做这件事情。

3. 适应性原则:

企业的成本管理模式要跟战略模式相匹配。例如战略定位为成本领先的企业,就需要低成本。一定要思考公司的战略是什么,公司的环境是什么,公司整体全局性的资源配置模式是什么。之后再来思考怎么做才能优化成本,让成本优势转化成竞争优势。

同时非财思考尤为重要按照传统财务的成本会计体系去衡量成本的方式,往往只能看到水面上显现的冰山一角,不够全面无法反映出水面下隐藏的隐形成本,对成本管理的效果也会有重大影响。

例如机会成本,机会成本在财务会计层面上无法衡量,公司做了一个决策,财务上记录的是实际消耗的资源成本,但因实施该决策占用资源而放弃的收益,即机会成本,财务会计上无法计量,但对于管理决策来说非常重要;例如质量问题,当期无法体现,短期可能也对企业没有影响,但最后的负面影响会体现在未来期间:产品不够好导致客户退货,造成库存积压。

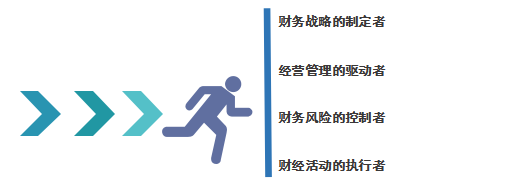

三:高级管理会计人才定位

在学管理会计时,要争取摆脱财务会计思维模式。在企业管理时,面临的是全局性、长远性的战略性问题,传统的财务会计体系局限性就凸显出来,需要财务人员用管理的思维去思考。

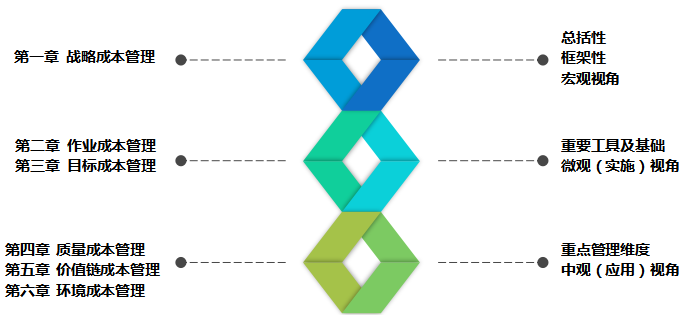

四:章节体系安排

五:战略视角下的成本管理概念框架