2024年企业所得税汇算清缴申报表调整与操作要点提示

课程介绍:

2024年企业所得税汇算清缴正如火如荼的进行着。

随着全球经济环境的不断变化和税收政策的持续更新,企业所得税汇算清缴申报表作为企业财务和税务工作的重要组成部分,其重要性和复杂性日益凸显。为帮助企业财税人员更好地理解和适应这些变化,提高申报工作的准确性和效率,我们特别推出了《2024年企业所得税汇算清缴申报表调整与操作要点提示》直播课。

本课程基于当前税收政策的发展,结合企业实际操作中的需求,旨在让大家了解并掌握2024年企业所得税汇算清缴申报表的填报要求和操作技巧,以及23年政策在报表上的体现。通过深入学习课程内容,能够更好地完成企业所得税的汇算清缴工作,为企业的稳健发展提供坚实的财税支持。

本课程重点介绍了企业所得税年度纳税申报表的填报提示,并且结合案例分析了高新技术及软件集成类等企业的纳税申报要点。

讲师介绍:

晨 旭

某省稽查岗位和管理岗位能手

某省税务高端人才

晨老师从事税务工作二十年,是某省税务高端人才、省级税务局兼职培训师,并多次获全省稽查岗位和管理岗位能手称号。现为铂略普税知识宣传员。

模块介绍:

模块一:《企业所得税年度纳税申报基础信息表》填报提示与案例解析

本章节主要介绍了企业所得税年度纳税申报表中基础申报表的填报重难点。

模块二:《纳税调整项目明细表》主表项目填报提示与案例解析

本章节主要介绍了企业所得税年度纳税申报表中纳税调整项目明细表的填报重难点。

模块三:资产折旧、摊销、损失填报提示与案例解析

本章节主要介绍了资产折旧、摊销、损失、高新技术及软件集成类企业纳税申报的填报实务。

模块四:高新技术及软件集成类企业填报实务与案例解析

本章节主要介绍了高新技术及软件集成类企业纳税申报的填报重难点。

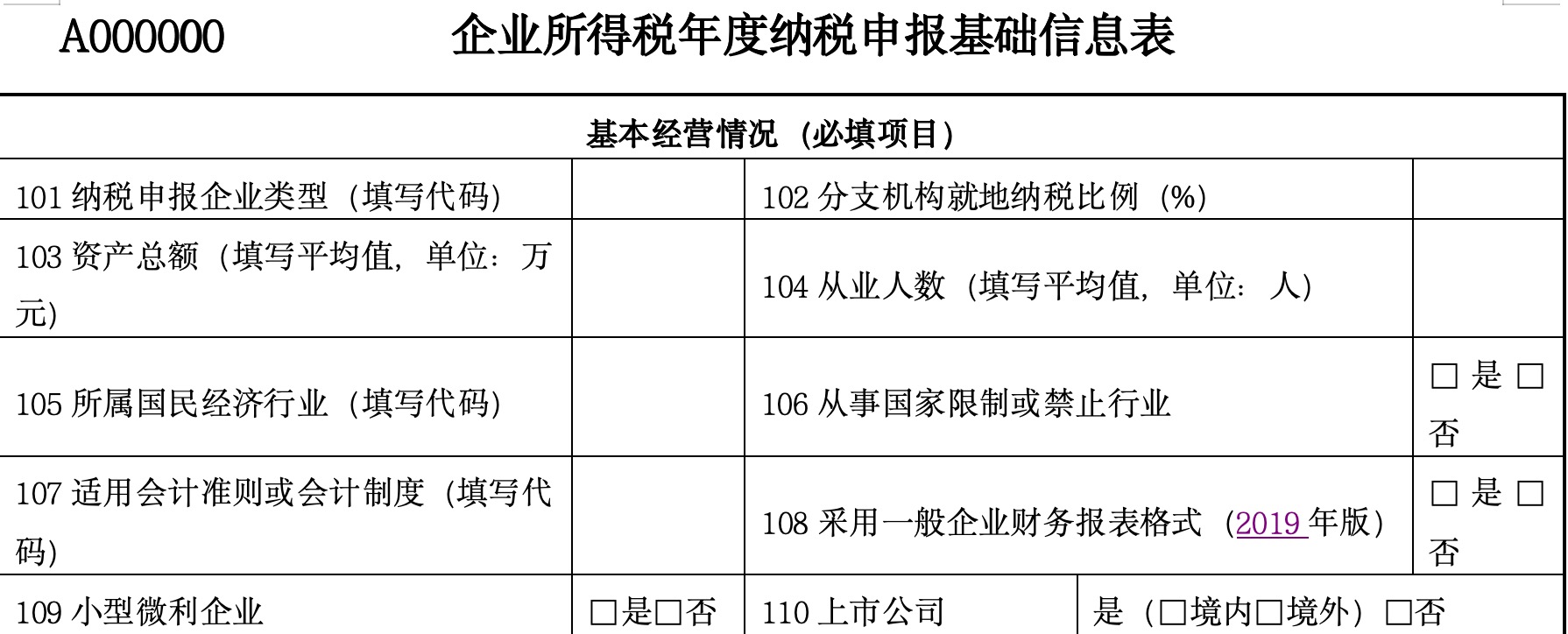

模块一:《企业所得税年度纳税申报基础信息表》填报提示与案例解析

一、企业所得税年度纳税申报基础信息表

• “101纳税申报企业类型”为“分支机构(须进行完整年度申报并按比例纳税)“需要同时填报本项。分支机构填报年度纳税申报时应当就地缴纳企业所得税的比例。

• 填报全年平均从业人数,从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和,依据和计算方法同“资产总额”口径。

• 《财政部税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)规定,对小型微利企业减按25%计算应纳税所得额,按20%的税率缴纳企业所得税政策,延续执行至2027年12月31日。小型微利企业,是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。小型微利企业的判定以企业所得税年度汇算清缴结果为准。(联想:六税两费政策)

二、判断小型微利企业相关条件时需要注意:

• 按照相关政策规定,从业人数包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数(注:劳务派遣公司可不再将劳务派出人员重复计入本公司的从业人数)。