股权激励中税务合规处理与税收考量点

课程介绍:

股权激励作为一种重要的员工激励手段,可以增强核心员工对公司的归属感和责任感,促进企业的长远发展,在企业管理中得到了广泛应用。

2024年4月,中国财政部和税务总局联合发布了《关于上市公司股权激励的个人所得税政策公告》(财政部 税务总局公告2024年第2号),对相关政策进行了进一步明晰,也旨在支持企业的创新发展。

然而,股权激励在实施过程中,税务合规问题不容忽视,如何合理规划股权激励的税务成本,避免因股权激励带来的税收负担外,也保证实施中的合规合法,是企业进行这项激励政策的基础保障。

本次课程系统梳理上市及非上市企业股权激励的税收合规及税收考量点,帮助企业合理规划税务成本,为股权激励的顺利实施提供有力保障。

本课程重点介绍了股权激励的基本关注要素以及各环节的涉税要点等。

讲师介绍:

柴 老 师

上海君澜律师事务所 合伙人

原四大10年+税务实操工作经验

柴老师现任君澜律师事务所上海总所资深律师,专注企业投融资、兼并收购、红筹架构与境外投资、合规咨询与税务筹划、集团关联交易优化与解释、股权架构设计与涉税稽查风险应对、股权激励方案设计与税收优化、高净值个人财富管理等。 在加盟君澜律师事务所之前,曾在国际四大会计师事务所有十余年的工作经验,同时具有税务与法律“双栖”身份的税务讲师;服务过的企业涵盖工程机械、化工能源、消费电子、服装、医药、汽车、物流、互联网等各行业。

模块介绍:

模块一:股权激励的基础考虑要素与关注点

本章节主要介绍了股权激励的对象、时间安排、价格和退出机制。

模块二:股权激励的关键涉税要点及考量

本章节主要介绍了股权激励各环节的交税情况以及期权和限制性股票等税收政策。

模块一:股权激励的基础考虑要素与关注点

一、 WHO

• 股权激励和员工持股计划的差异

1. 股权激励:是公司的创始人或老板以股权为奖励标的给到想奖励的人;

2. 员工持股计划:是公司的创始人或老板,希望员工可以把自己的利益和公司的利益相绑定,通过让员工持有公司股权的方式,使员工能够积极地为公司做出贡献。

• 股权激励和股权奖励的差异

1. 股权激励:需要通过表现才能获得,看重的是员工的未来;

2. 股权奖励:一定是员工的,奖励的是过去。

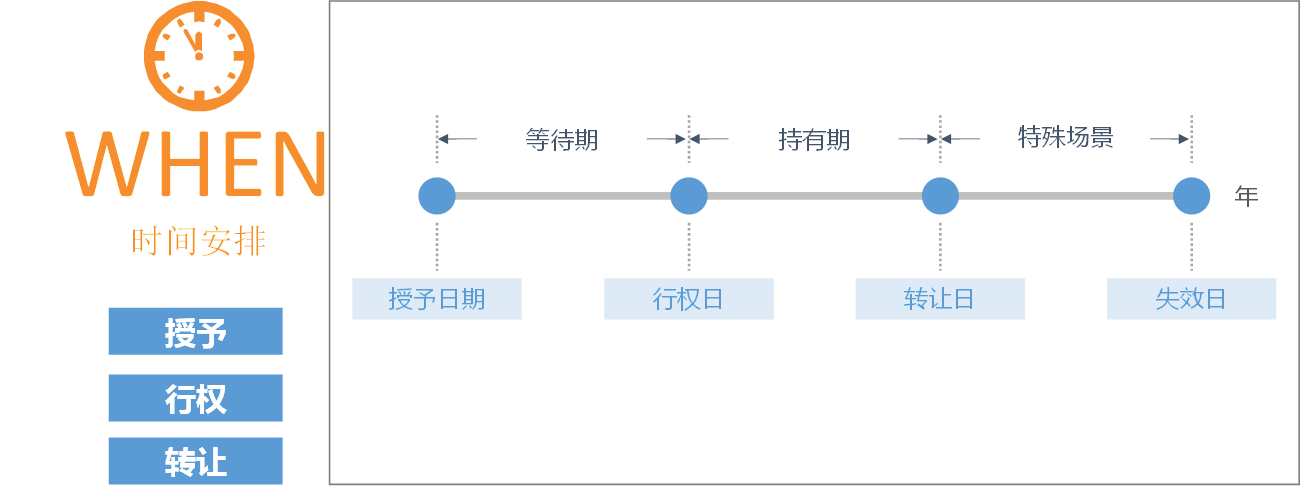

二、 WHEN

• 股权激励不等同于期权奖励。

• 授予、行权、转让比较关键。