财务与采购的协同:供应商财务分析

课程介绍:

在当今高度竞争的商业环境中,采购职能已从传统的成本控制角色转变为驱动企业战略的核心引擎。随着供应链复杂性的增加和全球化挑战的加剧,企业需要以更系统化的方式管理供应商资源,而财务与采购的协同能力成为这一变革的关键。

供应商不仅是成本中心,更是企业价值链中的战略伙伴,其财务健康状况直接影响供应链的稳定性、交付能力以及企业的整体成本结构。传统采购管理往往侧重价格谈判与合同条款,但忽视对供应商财务能力的深度洞察。然而,供应商的盈利能力、偿债能力、运营效率等财务指标,不仅反映其短期履约能力,更预示其长期合作潜力。为了帮助财务和采购团队理解如何通过财务分析优化供应商管理。

本次课程通过实际案例和工具,掌握供应商财务分析的关键指标和方法,提升财务与采购的协同能力,确保供应商选择和管理过程中的财务透明度和成本控制。

讲师介绍:

方老师

现任国内某500强民企海外事业部财务总监

方老师曾先后就职于德资、美资世界500强企业以及省属国企,拥有超过16年以上的财务管理、内部控制、商业分析及海外投融资管理经验。曾作为省属国企财务部部长,深度参与新加坡美元债发行工作;在辉瑞制药期间,负责从0到1搭建辉瑞制药北中国区的FCPA(反海外腐败法案)合规团队,成功打造与销售团队高度配合的业内首支合规团队;任职美国Sonos Inc财务分析师期间,曾为中国区建立财务分析框架及模板,对市场、销售、竞品等数据从财务角度进行透视,协助管理团队成功打开中国区市场;作为财务BP,主导推动德国CLAAS农机的营运资本优化,创建中国区应收账款管理制度和内控机制。

模块介绍:

模块一:财务与采购的战略协同

本模块主要介绍了采购的重要性以及财务如何向采购提供价值。

模块二:财务角度的供应商评价

本模块主要介绍了可以从财务报表等维度评估供应商的经营情况及基本面。

模块三:支持供应商全生命周期管理

本模块主要介绍如何评价、平衡供应商及获取供应商信息的渠道。

模块一:财务与采购的战略协同

一、采购从辅助职能变为竞争性战略

在众多大型集团公司中,无论是制造业、医药企业还是机械制造业,采购部门均占据着举足轻重的地位。企业的供应链管理水平与能力将成为制造企业核心竞争力的重要指标之一。采购直接关系到企业的成本,而成本是企业经营与销售产品的重要基础。企业开展采购活动,无论是采购产品还是服务,只有经过科学、有质量且有保障的采购过程,才能确保生产环节的良好开端。如今,众多企业的采购部门已从过去的辅助职能转变为具有战略意义的部门。有研究表明,某些行业采购成本降低1%,利润则可能提升10%甚至更高,这充分凸显了采购在企业中的重要地位。

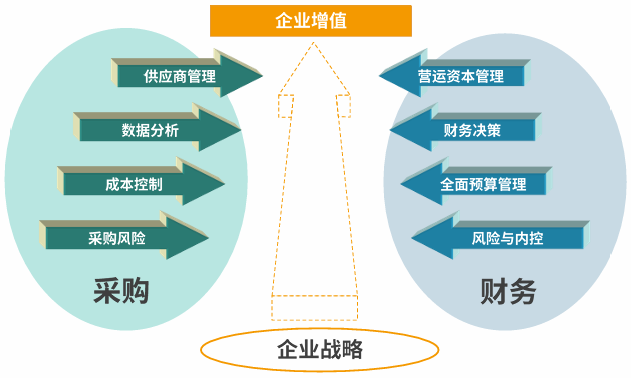

二、采购与财务的协同点

财务与采购之间存在着多方面的合作与协同。在企业中,采购部门与财务部门的交集通常体现在以下几个方面:财务部门通常会收到采购部门提交的付款申请。在一些管理较为规范的企业中,财务人员还会参与采购合同的预审批阶段,主要审核合同中的发票、付款时间等条款是否合规,再决定是否批准付款。然而,这种协同仅停留在较为基础的层面。

实际上,采购与财务的协同不应仅限于此,而应提升到更高的战略高度。采购部门的工作要素主要包括以下几个方面:

首先是供应商管理,采购部门需与优质供应商建立紧密合作关系,否则将难以为供应链提供有力支持。其次,采购部门需具备数据分析能力,通过分析交付及时性、配合程度、产品质量等指标来衡量供应商表现。此外,成本控制也是采购部门的关键职责,需关注与去年相比同类产品或服务的成本变化情况,以及与行业行情和经济环境的匹配度。采购部门还需控制采购风险,包括供应商集中度风险、断供风险等。这些工作内容与财务部门的职能存在很强的相关性。

财务部门在企业中承担着重要的管理职责,其中与采购部门协同的点主要包括以下几方面:

一是营运资本管理,涉及应收账款和应付账款的管理。合理安排付款节奏,既不能过快付款,也不能出现迟付晚付的情况,这与供应商管理存在协同之处。例如,与优质供应商保持良好关系时,付款管理是供应商关注的重要因素。

二是财务决策,财务部门在进行财务分析、数据整理汇总时,与采购部门的数据分析工作存在诸多共同点。三是财务部门通过全面预算管理,对采购预算的编制合理性及执行情况进行监督和分析,这与采购部门的成本控制密切相关。四是风险与内控,财务部门在企业中负责把控风险,与采购部门在风险防控方面有诸多可以探讨和协同的地方。

综上所述,传统企业中财务与采购的合作往往不够密切和深入。若采购与财务能够进一步加强合作,将有助于企业战略更好地落地,助力企业实现利润目标并实现增值。

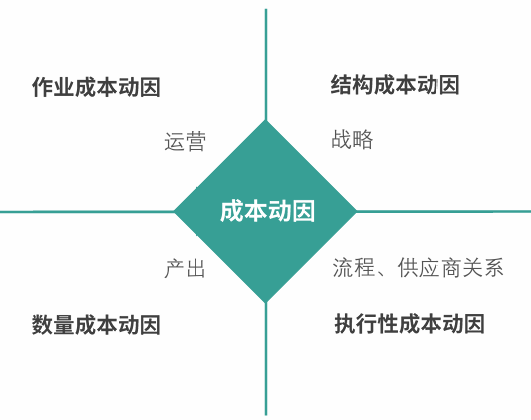

三、供应商关系:成本动因的战略意义

成本管理中有四种主要的成本动因:

作业成本动因:与业务活动直接相关,只要业务活动发生,相应成本就会产生。

数量成本动因:与生产或采购的数量相关,数量的增加会导致成本相应上升。