服税智构——服务业增值税全景解码与合规重塑

课程介绍:

2026年增值税法及配套公告的落地,对服务业的影响远超税率本身。服务业作为“无实物形态”的交易,其增值税处理具有以下独特挑战:

进项税额天然偏少:主要成本是人工,可抵扣进项有限,导致税负感强;

差额计税广泛适用:旅游服务、劳务派遣、经纪代理、建筑分包等均涉及差额扣除,新规下扣除凭证要求更严;

“三流一致”困扰:服务交付无物流凭证,合同、发票、资金的一致性判断更依赖证据链;

个人消费/集体福利界限模糊:餐饮、住宿、娱乐服务进项能否抵扣,取决于用途判定,服务业自身消耗这些服务时极易出错。

本课程立足服务业真实业务场景,从差额计税、进项管理、发票风险、小规模筹划等维度,提供可落地的合规方案与风控策略。

本课程重点介绍了本课程重点介绍服务业销项差额计税、进项抵扣相关规则与实操要点。同时剖析行业发票涉税风险,结合纳税人身份新规讲解合规开票与税务风控方法。

讲师介绍:

胡 老 师

20年企业财务经验、财税管理实战专家

三好医药有限公司前财务总监

山东赫尔税务师事务所有限公司前总经理

胡老师深耕于财税领域20年,先后在企业担任财务经理、财务总监等职位;在企业财务管理分析、税收筹划与风险管控、税务稽查等方面积累了丰富的实战经验。为各类型的公司制定合理财税筹划、风险管控以及合理节税服务,助力企业解决各类财税问题,提高企业财税相关人员的管理和防控理念。累计服务客户高达30多家,涉及节税金额8000余万元。胡老师是注册税务师(CPT)、高级国际财务管理师(IFM)。

模块介绍:

模块一:门票之困——服务业销项税额的“特殊算法”

本章节主要介绍了服务业增值税的底层结构特点、差额计税和差额计销、劳务派遣取消简易计税等。

模块二:门票进项之困——服务业“看不见的抵扣”与“禁区”

本章节主要介绍了服务业进项抵扣的三大来源、视同销售新规、总分机构增值税申报等。

模块三:发票之鉴——服务业虚开高发区与防身术

本章节主要介绍了服务费的稽查点、小规模纳税人转一般纳税人的规定及如何保证小微企业资格的方法。

模块一:门票之困——服务业销项税额的“特殊算法”

一、 中华人民共和国增值税法四大变化及服务业特点

• 服务业增值税核心变化

1. 税目体系重构:现代服务与生活服务合并为"生产生活服务";

2. 税率维持稳定,征收率法定化。电信服务多项服务税率由6%升至9%;

3. 差额计税项目法定化;

4. 纳税义务发生时间大幅提前,教培、物业等行业受重大影响;

• 服务业增值税的底层结构特点:三弱一高

1. 进项票据获取弱;

2. 可抵扣范围弱;

3. 固定成本抵扣弱;

4. 信息不对称风险高;(服务有可能是预售、有可能是分期服务)

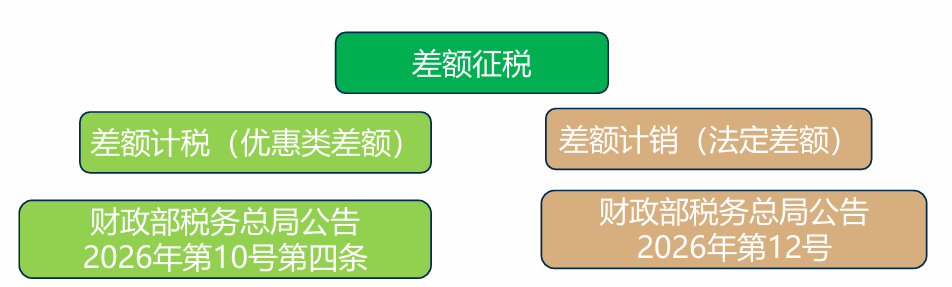

二、 差额征税

• 类别

1. 差额计税:先算税额再扣,在常规计税基础上允许扣减。

2. 差额计销:先定销售额,以“全额-扣除项”为法定销售额,再算税。

【案例】含税的总收入为100万,可以扣除工资、社保等成本,一共是90万。征收率是3%。

1) 差额计税销售额:100/1.03=97.09万元。

2) 差额计销销售额:(100-90)/1.03=9.71万元。

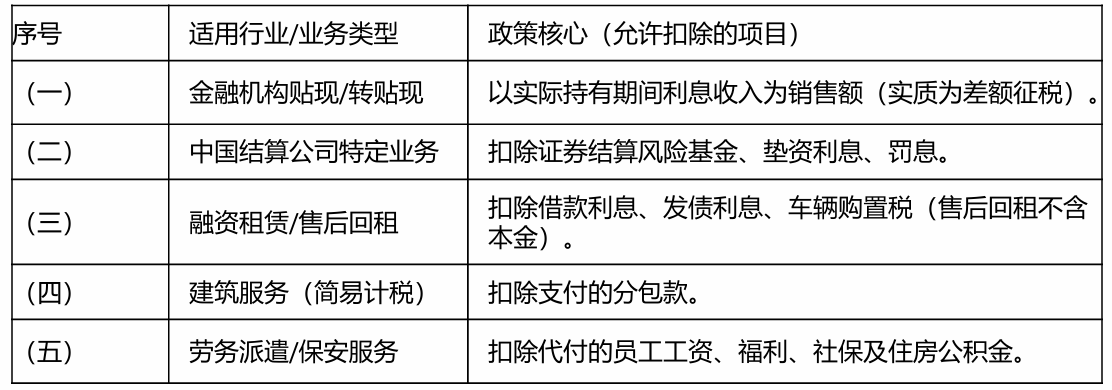

• 12 号公告(差额计销)vs 10 号公告(差额计税)核心对比表

• 10 号公告(差额计税):2026年1月1日至2027年12月31日(十类情形)