“AI+税务”稽查时代,贸易企业税务高频“雷区”排查与破解

课程介绍:

在人工智能(AI)技术迅猛发展并深度赋能各行业的今天,税务领域也正迎来前所未有的智能化变革。

与此同时,随着金税四期系统的深入推广与大数据税收征管时代的全面来临,税务监管呈现出“以数治税、精准稽查”的新特征。税务机关依托强大的数据聚合与分析能力,能够从企业水电耗用、资金流水、发票轨迹、物流信息等多维度进行穿透式比对,传统的税务处理方式和筹划手段面临空前挑战。

制造业、商贸业、电商及新兴平台经济等领域的商业模式日趋复杂,相关的税收政策与稽查重点也在动态调整,使得企业在实务中面临诸多模糊地带与潜在风险。许多企业因对政策理解不透、对稽查逻辑认识不足,直至收到《税务处理决定书》和《行政处罚事项告知书》时仍感到困惑无助。

在此背景下,本系列课程立足于当前税收监管日趋严格、企业合规需求日益凸显的背景,旨在通过对制造业、商贸业、电商行业三大领域发生的真实税务稽查案例进行深入剖析,帮助学员理解税务稽查的常见路径、证据链条构建方式及争议焦点判断方法。

本课程重点通过案例分析介绍了贸易企业税务高频的雷区排查和应对方法等。

讲师介绍:

王 老 师

总局稽查局人才库成员

前税务官员

总局稽查局优秀通讯员

王老师是总局稽查局人才库成员、总局稽查局优秀通讯员、江苏省局稽查专家,先后供职于江苏涟水地税、海南洋浦国税、辽宁大连地税与江苏南通地税,历经征管、税政、法规、稽查等税收业务部门,近二十年税收业务工作实践,对税收理论有较透彻的理解,对税收实操有娴熟的技巧。王老师多年来专注于税收政策解读、税收与会计差异处理、税务稽查理论与方法、涉税风险管理等领域研究。王老师讲课幽默风趣,善于将案例融入理论,使学员在轻松的氛围中学会专业技能和知识,解决实务问题。王老师是高级经济师、中国注册税务师,经济学硕士。

模块介绍:

模块一:贸易企业税务稽查的案例

本章节主要通过案例解析介绍了虚开发票、主动补税减轻处罚、关联公司外派等涉税问题。

模块一:贸易企业税务稽查的案例

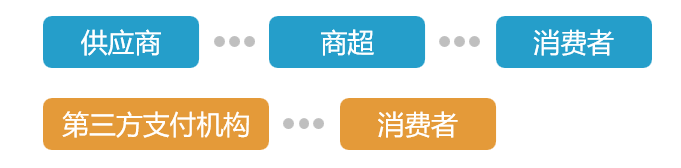

一、 A公司收取金融服务费异常补税案

• A公司系商超,供应商向商超供货,商超销售给消费者,现在供应商和商超联合搞促销活动,消费者刷卡消费,免刷卡手续费。

• 比如销货100元,消费者刷卡支付100元后,被第三方支付机构收取手续费1元,则商超现在直接收取99元,供应商向商超支付了1元钱,商超向供应商开具了6%的金融服务手续费发票,由于商超的税率为13%,突然跳出来6%的税率,引起了风险预警,针对这种情况,商超向供应商开具发票是否合规?

结论:

• 消费者无论是实付100元,还是实付99元,第三方支付机构并没有免收取手续费;

• 商超和消费者系购货关系,此前标价100元,现只收取99元,属于商业折扣,按99元申报纳税并开具发票;

• 供应商与商超系购货关系,发生销售折让应该开具红字发票。

1. 依据《增值税发票开具指南》第十六条:纳税人开具增值税专用发票后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字增值税专用发票;

2. 依据《增值税发票开具指南》第十七条:纳税人开具增值税普通发票后,如发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字发票的,应收回原发票并注明“作废”字样或取得对方有效证明。

铂略注:发票乱开有风险。