实例解析建筑企业合同财税风险管理之总承包 Ⅱ

课程介绍:

查税必查票、查票必查合同,合同源于交易。

建筑合同是隐藏财税风险所在地的温床,也是税务稽查的重点。建设工程总承包合同在履行中由于它涉及多个主体,工程单体项目又多,经济活动繁杂,近年来,总承包合同赔付或索赔事件时有发生,甚至有的企业为此承担了大量民事赔偿责任。更有责任人也因管理失控,受到刑法追究的案例也屡见不鲜。

作为建筑行业的施工企业的财税团队核心成员,应如何规避税务可能的风险点,总承包合同中隐藏的财税风险该如何化解?为此,铂略重磅推出《实例解析建筑企业合同财税风险管理》系列课程,邀请29年+建筑地产行业财税实战讲师,从“业财法税”四维融合切入,以真实的司法诉案为场景,梳理案例中各类经营和财税风险点,进而减少或避免总承包合同当事人的经营管理风险。

本课程为系列课程第二节,结合总承包施工合同涉诉实例,讲解15+个常见涉诉合同风险管控点、财税处理要点及合同避雷实操方法。

讲师介绍:

梁 石

29年+建筑地产行业财务高管

欧资地产集团公司财务总监

梁老师拥有29年+建筑及上下游行业实战经验,目前就职于一家欧资地产集团公司,负责财税风险控制,是资深实战专家型的企业管理创新者。梁老师一直致力于该行业的会计核算规范化、标准化、简洁化;同时又能够从项目流程和交易环节予以涉税统筹,从经济交易目的进行法务研究,以业务为源头,以合同为载体,以交易目的为出发点,充分体现决策层的意志,将其完整地嵌入到合同条款(含商务条款、技术条款),最终再落实到合同的执行,充分体现职者的“大道当然,精细致远”的职业理念。梁老师在建筑房地产领域授课超10年经验,同时,梁老师是会计学学士,高级会计师。

模块介绍:

模块一:总承包施工合同财税风险管理案例一

介绍了承兑汇票无法对付、代付水电费等

模块二:总承包施工合同财税风险管理案例二

介绍了欠付或延期支付利息等

模块三:总承包施工合同财税风险管理案例三

介绍了通用条款和专用条款等

模块四:总承包施工合同财税风险管理案例四

介绍了劳动关系和工资薪金等

模块五:异地项目部的个人所得税,如此“擦边球”被判无效补税滞纳金罚款

介绍了异地项目个人所得税等

模块一:总承包施工合同财税风险管理案例一

案情背景:

• 再审申请人(一审原告、反诉被告,二审上诉人):安徽*建工程有限公司

• 被申请人(一审被告、反诉原告,二审上诉人):东至县汉*置业有限公司

• 本案中,东至汉*公司向安徽*建公司出具四张共计2800万商业承兑汇票,目的在于支付工程款,但四张汇票到期后,东至汉*公司并未实际兑付。......至目前东至汉*公司并未偿还此款项,因此东至汉*公司并未实际支付该2800万款项。东至汉*公司支付部分利息,是基于双方之间《商票保贴业务合作协议》的约定,不能因利息的支付就认定2800万元款项已经支付。

• 该2800万元属于工程款的一部分,债权的产生是基于双方之间的建设工程施工合同,商业汇票的出具只是一种支付方式,故在商业汇票没有得到承兑的情形下,不产生偿付2800万元工程款的效力,安徽*建公司有权要求东至汉*公司继续履行支付该2800万元工程款的义务。本案中,双方并未约定商业汇票出具后原因债权就消灭,故二审判决认定安徽*建只能依据票据法律关系另行起诉,为适用法律错误。

以下为(2021)最高法民申69*5号涉及的关注点:

一、甲方原因拒绝承兑四张汇票近2,800万元,乙方如何计算欠款本息?

本案中,基于该2,800万元商业承兑汇票因为甲方原因拒兑,因此仍然是工程款,而不是票据请求权,应按照工程款拖欠的时间计算。

二、甲方原因拒绝承兑四张汇票近2,800万元,乙对甲债权就消灭?

甲乙双方依然是《工程施工合同》的债权债务关系,而非汇票付款请求权。

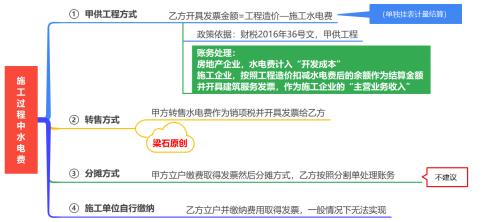

三、甲供水电属“甲供工程”,如何组价和结算?政策依据是什么?

• 甲供工程方式是主流方式,政策依据是财税〔2016〕36号 ,水电需要单独挂表计量并结算。

• 转售方式有的税务局不认可。

四、甲代付水电费是否甲方有权行使抵销权,从应付工程款中扣除?

• 东*汉唐公司已经代缴水电费,双方并未就此进行结算,东*汉唐公司有权行使抵消权,从应付工程款中扣除。

• 如果是行使抵消权的情况下,建设单位需要将水电费按照转售方式开具发票给施工单位,该水电费计入乙方的施工成本。

【知识点延伸】《民法典》第五百六十八条 当事人互负债务,该债务的标的物种类、品质相同的,任何一方可以将自己的债务与对方的到期债务抵销;但是,根据债务性质、按照当事人约定或者依照法律规定不得抵销的除外。当事人主张抵销的,应当通知对方。通知自到达对方时生效。抵销不得附条件或者附期限。第五百六十九条 当事人互负债务,标的物种类、品质不相同的,经协商一致,也可以抵销。

模块二:总承包施工合同财税风险管理案例二

案情背景:

• 上诉人(原审原告、反诉被告):华*建设集团有限公司

• 被上诉人(原审被告、反诉原告):大理洱海金*旅游度假置业有限公司

• 华*建设主张工程款利息应自竣工备案之日起算,并区分1-5#楼计算各栋楼应付款利息。本院认为,2010年1月6日《施工合同》中没有关于支付工程进度款利息的约定;金*置业在支付工程款时并未针对具体楼栋,无法区分各栋楼已付工程款的金额;4#楼《工程竣工验收证明书》中竣工日期为空白,各方当事人均不能举证证明4#楼工程竣工的具体时间,分栋计算工程款利息客观上存在困难。一审法院根据本案系通过鉴定方式确认工程造价的实际情况,确定欠付工程款利息自本案一审华*建设起诉之日计算并无明显不当,本院予以维持。

以下为案号案号(2019)最高法民终8*5号涉及的关注点:

一、 欠付工程款的金额及利息起算时间如何确定?

• 利息从应付工程价款之日开始计付,应付工程款按以下原则判定: