优化现金脉搏:企业流动性风险预警与高效应对

课程介绍:

现金如同企业的血液,其流动性关乎生存命脉。高效现金管理不仅是稳健运营的基石,更是抵御风险、抓住机遇的核心能力,直接影响企业持续发展与市场竞争力。但在企业当下的现金管理中,仍面临不少挑战。

为此,铂略特邀财务管理专家王老师,深度剖析流动性风险的演变路径,精准解读营运资金与现金周转效率的核心指标,传授流动性风险的量化测量技术与实战应对工具(如供应链金融、渠道信用保险);并通过真实破产教训与融资测算案例,助力企业建立前瞻性预警机制,掌握高效周转策略。

讲师介绍:

王老师

知名乳品企业CFO

历任OYO鸥游酒店、蔚来汽车及通用磨坊财务高管

CIMA北亚区理事会理事

王老师现任某知名乳品企业CFO,铂略产品创新与研发咨询顾问。历任全球顶尖独角兽企业OYO鸥游酒店、蔚来汽车及500强企业通用磨坊财务高管。此前曾在林肯电气、百胜中国以及德勤会计师事务所工作多年。在其长达15年的从业经历中,涵盖了内控合规,财务控制,业务伙伴,财务技术等多个职能,并在内控合规领域拥有近10年的工作经验。王老师毕业于英国伯明翰大学商学院,会计与金融&市场营销硕士,CIMA北亚区理事会理事,是注册内部审计师(CIA)、英国皇家特许管理会计师(CIMA)、全球特许管理会计师(CGMA),澳大利亚公共会计师(IPA)以及英国注册财务会计师(IFA)。

模块介绍:

模块一:经营性现金流与流动性风险

主要介绍企业经营性净现金流及硅谷银行的案例、企业流动性风险预警的信号、流动性风险的分类及流动性漩涡。

模块二:企业营运资金与现金转换周期

主要介绍资金循环的核心及风险预警指标。

模块三:流动性风险的测量与应对

主要介绍销售比率法测算融资需求及相关案例。

模块一:经营性现金流与流动性风险

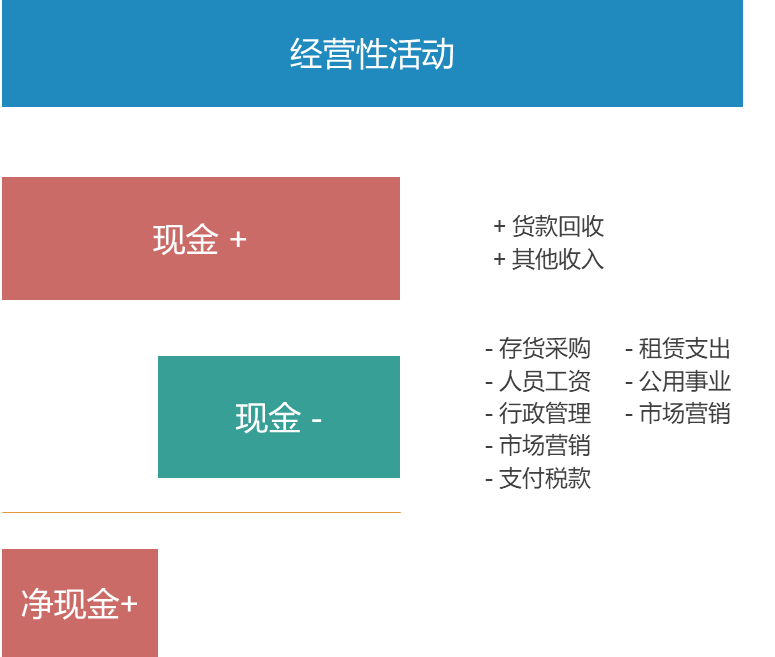

一、图解企业经营性净现金流

经营性现金流与企业经营性活动紧密相关。经营性活动,系指主营业务及其他业务收入所涉事项。现金流入方面,主要表现为货款回收及与主营业务直接关联的其他资金流入;现金流出方面,则包括存货采购、人员薪酬、日常行政管理费用、营销支出、税费、公用事业费用以及租金等支出。需注意的是,依据新租赁准则及国际会计准则IFRS16,租赁费用若被视为使用权资产,存在被界定为资本性支出的可能;然基于传统管理视角,租赁仍属分期投入,故仍归入经营性活动范畴。

现金流入与流出的差额即为经营性净现金流。通常情况下,若净现金流与公司净利润保持1:1或更高比例,则体现企业财务健康。反之,若货款回收不及时,或因盲目扩张导致固定资产规模过大、资产周转率低下,利润表中将呈现大量折旧,进而引发现金流与利润严重背离。若企业经营性净现金流为负或显著低于净利润,则需引起警惕。

当前经济周期波动及企业收入结构调整之际,上述现象的出现具有一定必然性。若未能提前预判并加以干预,情况将持续恶化。

另有一种情形:企业经营性现金流良好,但损益表却呈现亏损。以大环境调整影响显著的房地产行业为例,其业务流程通常为先通过预售回收现金,再完成产品交付并确认收入。前期拿地及基础建设成本多依托杠杆融资,由此引发现金流、收入与利润跨财务周期错配。对此类行业,应重点关注其可持续发展能力,并提前评估整体经营趋势及变化。

【案例】2023年3月8日,美国第16大银行硅谷银行(SVB)发布公告,计划甩卖持有的资产并发行股票融资。这一消息引发了股票市场的暴跌,市场挤兑之下,硅谷银行陷入实质上的破产状态,随后在3月10日被美国存款保险机构(FDIC)接管。

背景解析须自其资产负债表入手。以截至2022年12月31日数据为准,公司总资产约2,118亿美元,总负债约1,955亿美元,资产负债率逾92%。高杠杆之外,资产与负债的具体结构亦对持续经营及流动性风险产生重大影响。

资产端:现金及现金等价物仅138亿美元,占总资产6.5%;持有至到期投资(住房抵押贷款支持证券、商业房地产债券及少量国债)占比最大;可供出售金融资产约占12.3%;客户贷款与垫款约730亿美元。除138亿美元现金外,其余资产均存在变现难度:长期资产提前出售将折价;贷款无法提前收回,亦无法即时变现。

负债端:客户存款1,731亿美元,占负债总额88.5%;其余为短期拆借等。银行现金储备(准备金)仅138亿美元,对应存款规模不足10%,流动性极为紧张。资产负债率(杠杆率)92.3%,现金与可供出售资产合计仅占总资产18.8%。

上述局面并非短期形成。