业财双防——零售业增值税精准落地与战略级风险管控

课程介绍:

2026年1月1日,《中华人民共和国增值税法》及《实施条例》正式施行,随后于1月30日下发了十余个配套公告,对征税范围、进项税额抵扣、差额计税、优惠政策衔接等核心要素进行了系统性重构。

零售业的特殊性:门店数量多、商品品类杂、促销活动频、线上线下融合、供应链长、终端消费者为主。

这些特点使零售企业在新增值税法下面临一系列全新挑战:

- 促销活动(满减、买赠、折扣)的发票开具与销售额确认规则巨变;

- 农产品进项税额抵扣的“源头甄别”成为稽查重灾区;

- 预付卡(购物卡)的纳税义务发生时间与发票开具需重新校准;

- 小规模纳税人起征点政策阶段性延续,但适用边界需精准把握;

财务人员亟需更新知识库,从“按老规矩做账”切换到“按新法规合规处理”,防范因旧习惯导致的补税罚款风险。

本课程重点介绍了零售行业增值税的税务实操处理以及风险防控与应对等。

讲师介绍:

胡 老 师

20年企业财务经验、财税管理实战专家

三好医药有限公司前财务总监

山东赫尔税务师事务所有限公司前总经理

胡老师深耕于财税领域20年,先后在企业担任财务经理、财务总监等职位;在企业财务管理分析、税收筹划与风险管控、税务稽查等方面积累了丰富的实战经验。为各类型的公司制定合理财税筹划、风险管控以及合理节税服务,助力企业解决各类财税问题,提高企业财税相关人员的管理和防控理念。累计服务客户高达30多家,涉及节税金额8000余万元。胡老师是注册税务师(CPT)、高级国际财务管理师(IFM)。

模块介绍:

模块一:从“条例”到“法律”的历史跨越——零售业面临的政策大变局

本章节主要介绍了零售业行业特点和增值税核心特点、申报表填报变化、视同销售变化、长期资产进项抵扣变化等。

模块二:零售业核心业务增值税处理实操——典型业务场景的精准核算

本章节主要介绍了兼营与混合销售的新界定标准、不同税率商品组合销售及买一赠一等典型场景下的增值税精准核算与发票开具实操等。

模块三:零售业增值税风险防控与稽查应对——日常经营中的涉税雷区

本章节主要介绍了零售业日常经营中促销返利、价外费用认定、私户收款及收银系统“飞单”等涉税高频风险点,以及税务稽查的穿透式应对策略等。

模块一:从“条例”到“法律”的历史跨越——零售业面临的政策大变局

一、 零售业行业核心特点

• 零售业是直面终端消费者、商品拆零售卖的流通行业,连接生产端与消费端,兼具民生属性与市场化特征。

1. 直面终端,拆零销售:批量采购、零散卖给个人,小额高频交易。

2. 薄利走量,现金流好:毛利率偏低,依靠销量盈利,日常回款快。

3. 货品样多、库存难控:货品繁杂,生鲜换季易损耗,库存是关键痛点。

4. 全渠道融合:线下门店 + 线上电商 + 即时配送一体化。

二、 零售业增值税核心特点

• 税率多档并存:货物销售13%;生鲜、粮油、图书等9%;鲜活肉蛋、蔬菜免税。

• 进项抵扣难点(行业独有)

1. 损耗进项转出:生鲜霉变、被盗必须进项转出;

2. 供应商返利:供货方返点;

• 促销业务计税繁杂(高频易错):买一赠一、储值预收、以旧换新

三、 新规下零售业增值税核心变化

• 混合销售不再“一刀切”:按单个业务而不是按行业来判定税率。

• 视同销售范围缩小:代销、内部调拨不算视同。

• 小规模零售:减负最直接(个体户 / 夫妻店 / 便利店),3%减至1%至2027年12月31日。而且按次起征点从500提高到1000 元,小额零星更宽松。

• 纳税人和应税对象进一步明确:加工修理修配劳务并入服务,变为加工修理修配服务,但税率仍旧为13%。

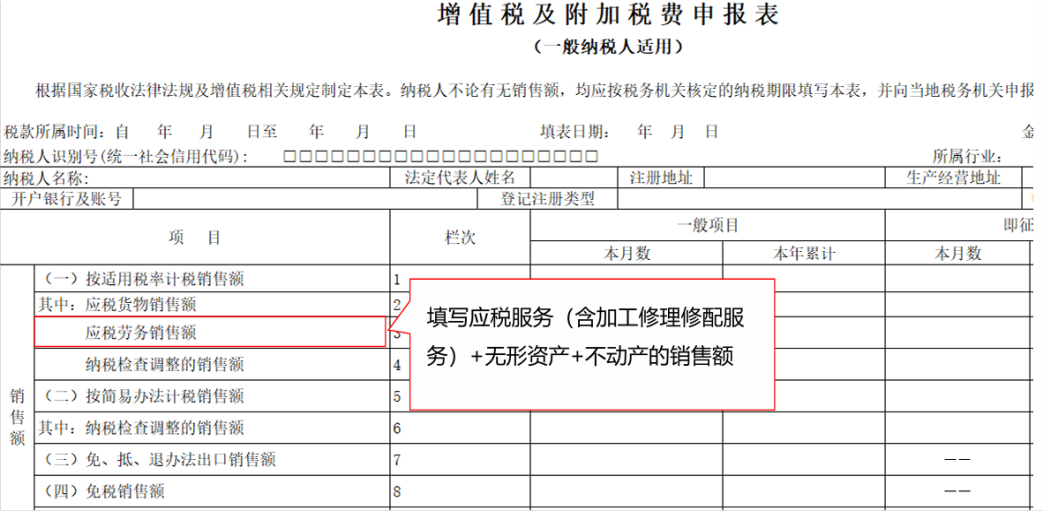

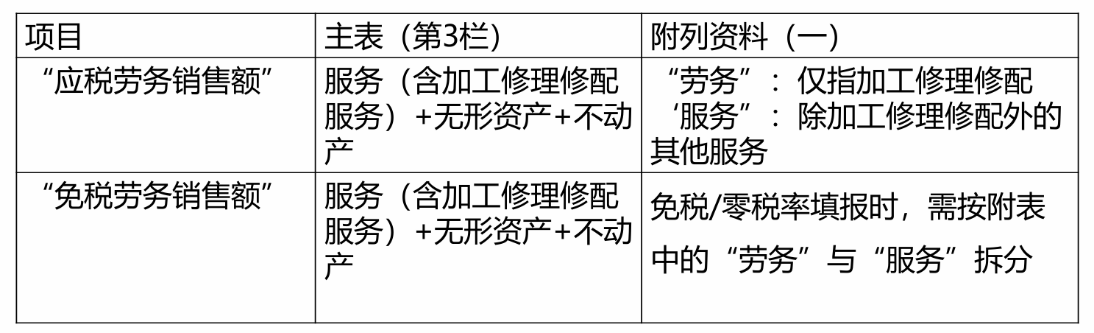

• 申报表的变化:国家税务总局公告2026年第6号

1. 变化一:主表与附表“劳务”口径不同

一般纳税人申报表: