这几天社保感觉已经被玩坏了,放眼望去,整个财经圈子全是清一色的标题“多地开始追缴社保!

说实话,社保改征税务机关征收目前还处于筹备阶段,但是架不住舆论的疯狂燥热,具体征收办法尚未明确,个别地方的个案已经给税务征收社保画了个最凶恶的面孔,更有用社保改征税务征收来吐槽个税改革的,一时间真是人心惶惶,感觉明天企业就要死完一样。

还好,国务院及时发声了。在社保征收机构改革到位前,各地要一律保持现有征收政策不变,同时抓紧研究适当降低社保费率,确保总体上不增加企业负担,以激发市场活力,引导社会预期向好。详细内容请看:国务院发声,抓紧研究适当降低社保费率。

社保以后肯定会向严征管发展,但是也不会因此让企业速死,很多改革都是为了企业经营能更好、更合规、更公平。作为一个普通财务人员,在一切还未明了时候还是少动多看,多学习一下相关的法规知识,把政策来龙去脉给公司管理者讲清楚,让子弹多飞一会。

好了,了解了关于社保的一个动向,我还是和大家来务实的学点实在的东西,结合最近个税修改,我们把职工薪酬的核算和个税的申报好好从最基础的捋一捋。

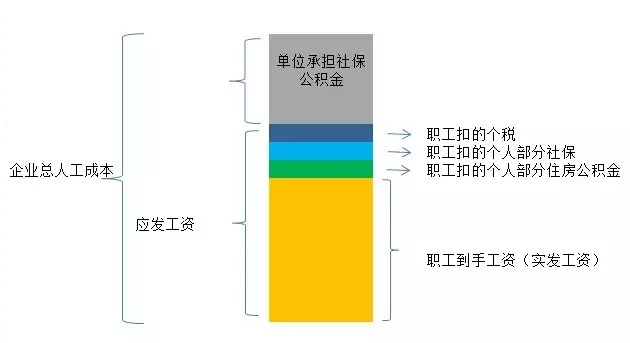

职工薪酬的核算其实主要分为两部分。个人部分和企业承担部分。个人部分也就是你的工资条,应发工资数字就是个人部分。企业部分就是你看不到的,这个是按照一定标准计算缴纳的社保和公积金。

一、个人工资部分

1、工资的结转

这部分直接按照人力资源部门的工资表入账。工资表我们都见过,如下图,我自己弄的一个最简单的,方便写分录,当然企业里面工资条会很细,但是都可以归类到这些上面。

这里的应发合计就是公司承担的职工人工成本中个人的部分,但是这里的应发合计和职工到手的还有差异,因为公司还要帮你代扣代缴个人承担的社保公积金,个人所得税。

假如,2018年8月我工资10000,这个1万就是我的应发工资数。具体怎么算出来的,这里每个公司都不同,假如就是这样吧。

首先2018年8月财务部门会按照权责发生制计提工资,结转成本费用,我是会计,属于管理部门,全部入管理费用,当然根据职工所属部门会入到其他科目,比如销售费用,制造费用、生产成本等。

借:管理费用-工资 1400

管理费用-奖金 7000

管理费用-补贴及其他 1600

贷:应付职工薪酬-工资 1400

应付职工薪酬-奖金 7000

应付职工薪酬-补贴及其他 1600

2、发放工资

企业一般是次月发放上月工资,也有单位是当月发当月的工资,不管怎样,在发放工资的时候企业要代扣各种保险和个税,这部分通过其他应付款、应交税费来先挂,实际支付社保局和税务局的时候截平。

假如我的工资是9月发8月的,而且公司以我2017年实际平均工资为基数缴纳社保和公积金,假如我2017年平均工资也是10000。

那么社保公积金缴纳情况如下图:

我当月应该扣下的个人所得税如下:

借:应付职工薪酬-工资 1400

应付职工薪酬-奖金 7000

应付职工薪酬-补贴 1600

贷:其他应付款-养老保险 800

其他应付款-医疗保险 200

其他应付-失业保险 40

其他应付款-住房公积金 1200

应交税费-应交个人所得税 321

银行存款 7439

好了,这个7439就是每个月打到我工资卡的工资了,我们通常说的税后工资,10000是你的税前工资。

注意,我的工资是9月发放的8月的,企业在发放时候就代扣下个人所得税321,这个时候个人所得税还未申报,申报缴纳是10月的事情。

《个税实施条例》的规定,扣缴义务人在向个人支付应税款项时,应当依照税法规定代扣税款,按时缴库,并专项记载备查。扣缴义务人每月所扣的税款,应当在次月十五日内缴入国库,并向税务机关报送纳税申报表。

我工资所属期「也可以叫收入期」是8月,所得期是9月,税款所属期也是9月。10月在填写申报的时候,期间就是这样填写的。

因为你是9月所属期的个人所得税,按照规定还是按3500扣的个税。

之前很多朋友问,就比如你这种情况,我是8月计提了工资,9月我发了,但是我是9月1日发的,我9月马上就申报,怎么会等到10月申报呢?

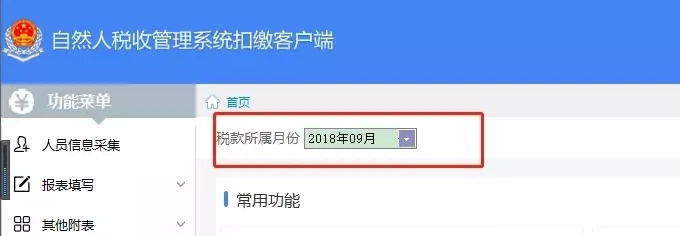

其实,我们自然人税收管理系统都是按照税法规定设置的次月申报上月的个税,也就是说,你9月发放的,其实税款所属期和所得期都是9月,你只能10月申报,你9月申报时候,申报表上这个所属期还是是8月。

这种情况,你去看看你申报表所属期就明白了,你觉得你是当月申报当月,其实并不是,系统自动给你定死的上月所属期。

二、 企业承担的部分

1、社保、公积金成本的结转入账

个人部分的分录我们做完了,那么接下来我们就来看看企业为职工负担的部分如何列支,我们都知道社保和公积金都是个人扣一部分,企业为你补充一部分,具体比例这里多说,这个都是有规定的。

比如我的,按照2017年平均工资缴纳社保,企业缴纳的部分如下。

结转费用:

借:管理费用-住房公积金 1200

贷:应付职工薪酬-住房公积金 1200

借:管理费用-养老保险 1900

管理费用-医疗保险 750

管理费用-失业保险 60

管理费用-工伤保险 31.5

管理费用-生育保险 80

贷:应付职工薪酬-养老保险 1900

应付职工薪酬-医疗保险 750

应付职工薪酬-失业保险 60

应付职工薪酬-工伤保险 31.5

应付职工薪酬-生育保险 80

2、入库社保、公积金

缴纳各种保险和申报个人所得税,把其他应付款扣的个人社保部分和应付职工薪酬挂的单位承担部分全部支付掉。

借:其他应付款-养老保险 800

其他应付款-医疗保险 200

其他应付-失业保险 40

其他应付款-住房公积金 1200

应付职工薪酬-养老保险 1900

应付职工薪酬-医疗保险 750

应付职工薪酬-失业保险 60

应付职工薪酬-工伤保险 31.5

应付职工薪酬-生育保险 80

应付职工薪酬-住房公积金 1200

贷:银行存款 6261.5

3、申报缴纳个人所得税

把个人扣下来的个税全部申报了并支付,注意,我的工资是9月发放的8月的。10月申报表后扣个税,缴纳。

借:应交税费-应交个人所得税 321

贷:银行存款 321

具体怎么操作?

(1)10月你打开自然人税收管理系统时候,税款所属月份自然是2018年9月,这个时候你就可以申报你9月发放我的这笔工资了。

(2)点击扣缴所得税报告表填写。

(3)按9月实际发放的工资数据依次填写,并最终计算出个人所得税321。

(4)最后点击申报扣款即可。

三、总结

1、薪酬计提按权责发生制,属于当期费用不管是否支付都计入当期。

2、个税采用收付实现制,实际支付产生扣缴义务,那个月支付,税款所属期就是那个月。

3、纳税义务产生后需要在规定期限申报扣缴,个人所得税的规定是次月15日之内申报。当然有些人说的当月产生纳税义务当月申报这种,我只能说现在一般企业都是默认次月申报上月的。

相关推荐:

个人所得税基本税制要素

改革新动态:个税社保暨发票凭证新政述析

新概念个税、最严社保改革深度分析与积极应对

这是利好的消息:关于个税与社保!

来自国常会的启示:社保税务征管不会让你死掉,就业比钱重要!

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)