1%的专票可以抵扣9%的进项?!13%的专票竟然可以全额抵税?!普通发票抵扣又添了新成员,这些到底怎么回事?今天为您一一解答~

01

真的?1%的专票可以抵扣9%进项?

1、谁可以开1%的专票?

除湖北省外,其他地方的增值税小规模纳税人,适用简易计税3%征收率,减按1%征收。

也就是说,自2020年3月1日至12月31日,除湖北省外的小规模纳税人,可以开具1%的专票。

2、1%的专票可以抵9%的进项???

根据财税〔2017〕37号、财税〔2018〕32号、财政部税务总局 海关总署公告2019年第39号规定,

一般纳税人购进农产品,取得小规模纳税人(简易计税;适用3%征收率)开具的专用发票,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

由于小规模纳税人在2020年3月1日至12月31日可以享受3%的征收率减按1%征收。

所以,也就出现了1%的专票可不可以抵扣9%进项税的问题。

那到底可不可以抵扣呢?这部分还存在争议。

3、怎么计算抵扣呢?

举个简单的例子:

A公司为增值税一般纳税人,取得小规模纳税人B公司开具的一张农产品专用发票,发票金额100000元,税额3000元。

则,A公司可以抵扣的进项税=100000*9%=9000(元)。

注意,此处是用不含税金额来计算进项税额。

4、购进农产品用于深加工,加计扣除1%

还是上述例子,A公司在购入时,按照9%计算抵扣进项税,领用进行深加工时(加工13%税率的货物),再加计1%进项税额。

02

注意了,13%的专票可以全额抵税

1、购买税控系统取得的13%专票,不用认证,全额抵税

一般纳税人初次购买税控系统,可凭取得的专票,全额(价税合计额)抵减增值税。

注意:

(1)此优惠政策仅限初次购买税控系统的,如果再次购买的,发票直接认证抵扣,不允许全额抵减增值税。

(2)发票可以不认证,如果已认证,需要作转出处理。

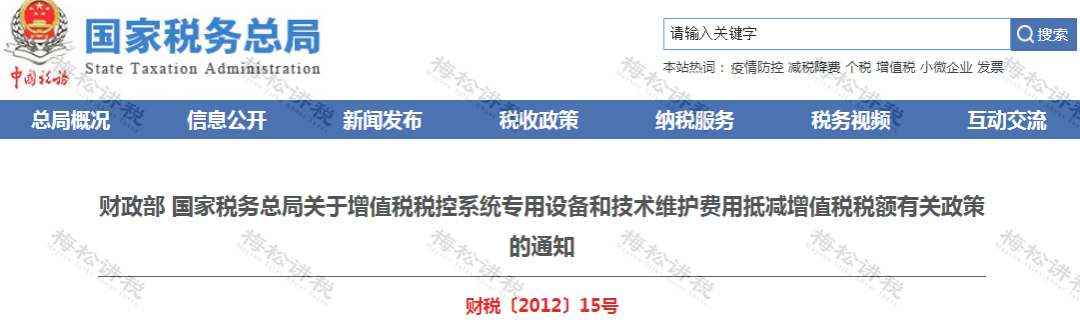

2、每年缴纳的技术维护费可以全额抵减

根据《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税〔2012〕15号)规定,

企业每年向航天信息或百旺金赋缴纳技术维护费,取得增值税普通发票的,可以全额抵减增值税。

注意:

此处是每年取得技术维护费都可以全额抵减增值税,不足抵减的可以结转下期抵减。

03

重磅!普通发票抵扣又添新成员!

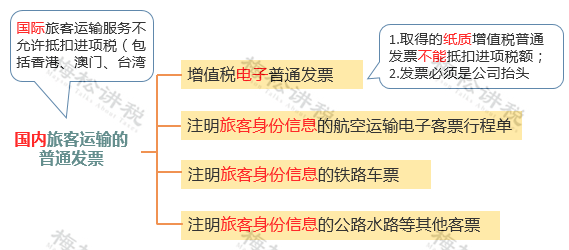

1、国内旅客运输的普通发票

以下4类票据可以抵扣进项税

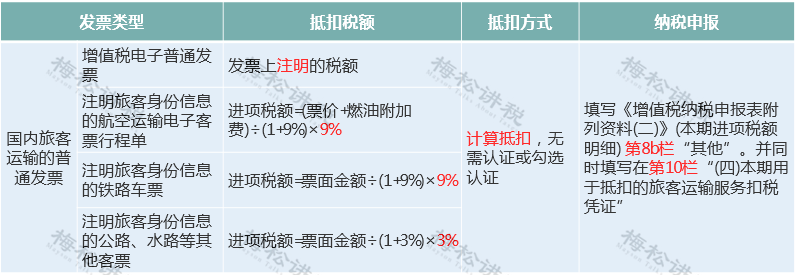

如何申报抵扣?

1、取得增值税电子普通发票的,为发票上注明的税额。

2、取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3、取得注明旅客身份信息的铁路车票的,按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4、取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

总结图如下

注意:以上车票可以抵扣,必须同时满足以下条件:

1、 2019年4月1日之后取得;

2、报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。

3、 属于国内旅客运输服务,国际的(包括港澳台)不可以;

4、 用于生产经营所需,用于集体福利或个人消费的,不允许抵扣。

政策依据:国家税务总局公告2019年第31号 、财政部 税务总局 海关总署公告2019年第39号

2、通行费发票

通行费发票是指有关单位依法或依规设立并收取的过路、过桥和过闸费用如果收取的通行费属于经营性收费性质,那么就是应税项目,就得开具发票,支付方也需要凭发票入账。

目前有效的通行费发票主要有两种,纸质发票和增值税电子普通发票。

自2019年1月1日后,纳税人支付的道路通行费一律按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

以下两种通行费发票可以抵扣:

1、收费公路通行费增值税电子普通发票;

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

2、桥、闸通行费发票

如何申报抵扣?

政策依据:财税〔2017〕90号、交通运输部公告2020年第24号

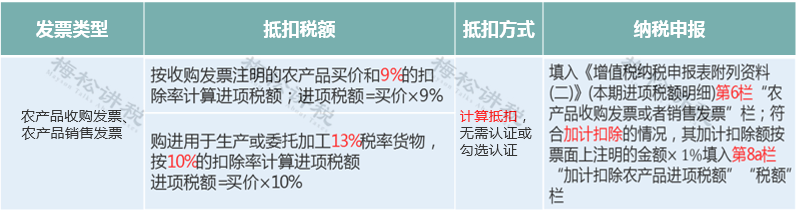

3、农产品销售发票

农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。跟农产品收购发票不同的是,农产品销售中农业生产者是单位性质,可以自行开具发票,所以无需再由收购者代开。

买价×9%=进项税额

纳税人购进用于生产销售或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。其中,于生产领用当期按10%与9%之间的差额计算当期可加计扣除的农产品进项税额,加计扣除农产品进项税额=当期生产领用农产品已按9%税率(扣除率)抵扣税额÷9%×(10%-9%)。

提醒:

1、纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。

2、未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

注意:纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。

如何申报抵扣?

政策依据:财税〔2017〕37号、财政部 税务总局 海关总署公告2019年第39号

4、农产品收购发票

农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。

收购发票其实样式就是增值税普通发票,特点是发票左上角会打上“收购”两个字。

抵扣方式:

农产品收购发票是计算抵扣,不是认证或者勾选抵扣。

买价×9%=进项税额

纳税人购进用于生产销售或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。其中,于生产领用当期按10%与9%之间的差额计算当期可加计扣除的农产品进项税额,加计扣除农产品进项税额=当期生产领用农产品已按9%税率(扣除率)抵扣税额÷9%×(10%-9%)。

提醒:

1、农产品收购发票是计算抵扣,不是认证或者勾选抵扣。

2、申报时候填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏。

3、加计扣除部分需要填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8a栏“加计扣除农产品进项税额”“税额”栏。

04

收藏!进项税扣税凭证大全

近期会计人员问的财税问题:

问题一:老师,企业在计提固定资产折旧的时候,是否可以净残值为0?

答复:可以。预计净残值率可以自己来确定。

问题二:签订了三方抵账协议是否可以抵扣进项税?

答复:可以。只要是业务真实而且三方具有债权债务关系就可以,不影响增值税抵扣。

问题三:我们是一家餐饮酒店,请问能否开具房租的发票?

答复:可以的,开票是根据业务,不是根据营业执照的经营范围。

问题四:平时过节送给客户的礼品,是否需要代扣个税?

答复:需要的,按照偶然所得代扣。

问题五:平时支付单位临时工的钱是按照工资还是劳务报酬申报个税?

答复:若临时工与单位存在雇佣关系,按照工资薪金所得申报纳税,若临时工与单位不存在雇佣关系,按照劳务报酬所得申报纳税。

问题六:单位可以替职工承担个税吗?

答复:可以的,但是没法税前扣除。

问题七:今年我企业已经转为小规模纳税人一次了,开票额又超过500万元变成了一般纳税人,能否再次转为小规模?

答复:不可以的,2020年选择转登记为小规模纳税人的次数只有1次。

问题八:自然人能否办理临时税务登记?

答复:可以的,发生纳税义务的,可以按规定申请办理临时税务登记。

问题九:银行贷款利息回单能做为税前扣除凭证?

答复:不可以,需要取得利息发票。

问题十:我公司注册资金500万元是认缴的,公司要想注销,股东必须补齐注册资金吗?

答复:

(1)若是你公司无对外欠债,公司就不会涉及债务偿还问题,因此,股东也不需要把认缴的资金补齐到位,直接申请注销就可以;

(2)若是你公司有对外的欠债,由于公司涉及到债务偿还问题,当公司现有资产不够偿还债务的时候,需要股东补齐注册资本,来偿还外债。

相关推荐:

【税务培训】- 抓狂! 勾选平台一大堆来路不明的发票?怎么处理?

【税务培训】- 【一周答疑】增值税的税务处理10问10答

【税务培训】- 小规模纳税人取得了专票退不退?今天统一回复

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)