增值税的抵扣,每个干财务的人都清楚。

取得一张专票,勾选后按票面的税额申报抵扣。

取得一张农产品销售发票或收购发票按照发票上注明的农产品买价计算抵扣

……

不管是勾选抵扣,还是计算抵扣,亦或是核定扣除,其实这些都是我们日常实操中的增值税抵扣方式,在多年的工作中我们也习以为常。

但是疫情来了,疫情期间的优惠政策也多了起来,在这些优惠政策影响下,一些特殊的抵扣也顺带就带了出来,我们也应该顺带的学习一下,哪怕自己用不上,作为谈资也是需要的。

第一个特殊的抵扣还必须给小规模纳税人开具的1%的农产品专票。这张专票如何抵扣呢?

不急,先给大家理理政策。

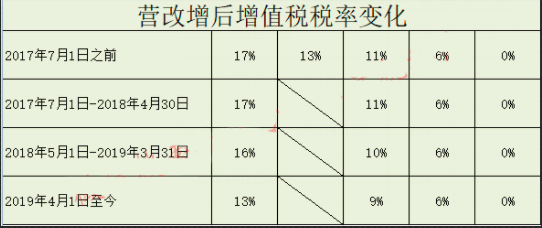

【财税〔2017〕37号】 财政部 税务总局关于简并增值税税率有关政策的通知规定,一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额。

(注:这里不是直接按票面税额抵扣,这就是特殊之处,当然这是农产品凭票抵扣下用,核定扣除的不考虑这个,抵扣方式都完全不同了)

后面随着扣除率的变化调整。

【财政部 税务总局 海关总署公告2019年第39号】 财政部 税务总局 海关总署关于深化增值税改革有关政策的公告规定,从2019年4月1日起纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

所以,这个政策就更新为了,从小规模纳税人手里购买农产品,取得其代开的3%专用发票,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。当然,如果用于生产或委托加工13%税率货物的农产品,还能加计抵扣1%。

给大家举个例子,你就能懂这个政策了。

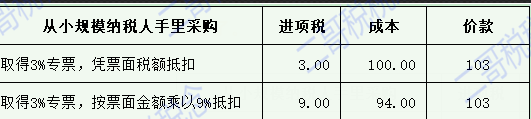

如果是你从小规模纳税人购买农产品,它销售农产品给您代开了征收率为3%的专票(自开也一样)含税价103块,即,金额为103÷(1+3%)=100元,税额为100×3%=3元。

您取得这张专票以后,不是按照票面注明的税额3元抵扣,而是按照票面金额100元乘以9%计算抵扣,即税额为9元。

如果你按照3元抵扣,同样支付103,你的成本就增加了,就吃亏了。

计算出税额后,你直接把税额9填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏申报即可。

借:成本 94

借:应交税费-应交增值税(进项税额) 9

贷:银行存款 103

写到这里,很多人就要说,这个政策我都知道,之前也说过,没啥新意的。

是的,这个也不是新政策,但是把上面的过程说一遍主要是想让大家了解这个政策的来龙去脉,接下来才继续说说2020年的新变化。

2020年疫情下,国家出台了一系列优惠政策。

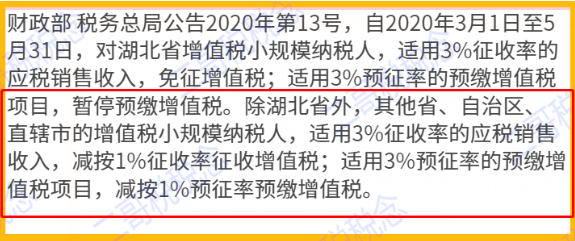

【财政部 税务总局公告2020年第13号】 财政部 税务总局关于支持个体工商户复工复业增值税政策的公告把湖北地区以外的小规模纳税人的征收率从3%降低到1%。

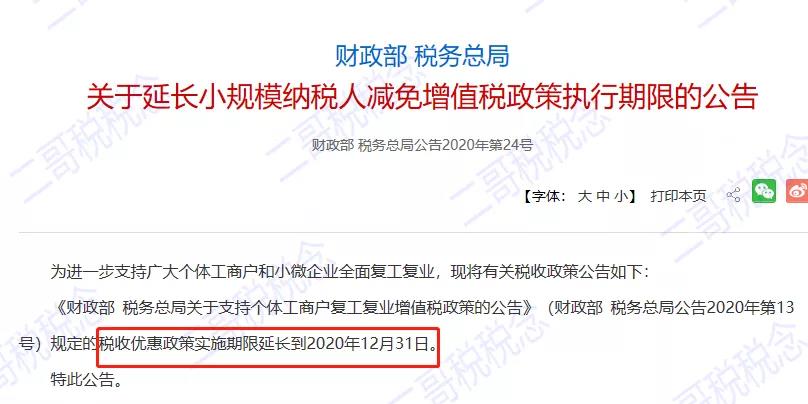

后面,【财政部 税务总局公告2020年第24号】 财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告又对这一政策进行了延期,目前1%的征收率执行到2020年12月31日。

好了,看到这里,我估计大家已经知道要说什么了。

既然以前我们从小规模纳税取得的3%的农产品专票可以按票面金额计算抵扣,那么现在小规模减按1%征收,开了1%的专票,那么取得方还能按金额计算抵扣呢?

个人觉得是可以抵扣的,但是很多说,人家政策是说取得3%专票才行,你1%专票凑啥热闹,当然,如果咬文嚼字,你这样说也没毛病,但是就这个政策的本意来说是为了小规模纳税人能享受优惠,如果因此而造成下游税收负担增加,这不是政策制定者的本意。所以如果你是凭票抵扣企业,疫情期间从小规模纳税人处取得1%的专票,我个人偏向依旧按照票面金额计算抵扣。

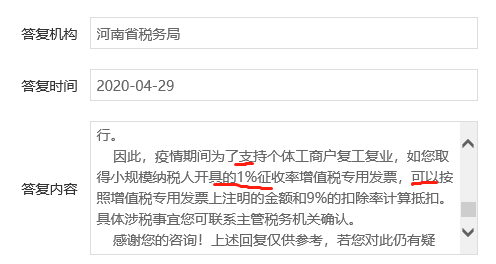

当然对于这个问题,也在国家税务总局12366平台找到相应的答疑作为参考。

答复机构是河南省税务局。

实际操作中,建议纳税人直接计算申报抵扣。

接下来,我们再来看第二个特殊的抵扣情况。

这第二个特殊的抵扣,那就必然属于购进的旅客运输服务取得的注有实名信息的其他客票了。

好了,先给大家捋一下这个购进旅客运输发票的抵扣政策的来龙去脉,方便大家掌握全局,了解新情况下抵扣的特殊政策。

《营业税改征增值税试点实施办法》(财税〔2016〕36号)第二十七条第(六)项和《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)第二条第(一)项第5点中“购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务是不得抵扣进项税的。

所以最开始购进旅客运输服务是无法抵扣的。

后面,【财政部 税务总局 海关总署公告2019年第39号】 财政部 税务总局 海关总署关于深化增值税改革有关政策的公告规定,从2019年4月开始,纳税人购进的国内旅客运输服务,可以抵扣进项税。

其中呢,如果取得注明旅客身份信息的公路、水路等其他客票,可以按票面金额计算抵扣进项税。

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

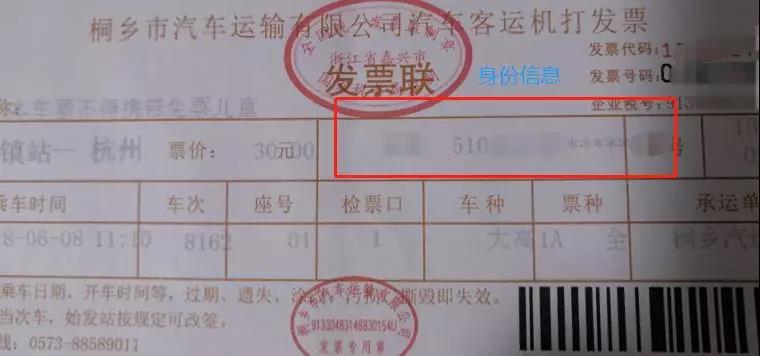

这个公路、水路的其他客票长什么样呢?就是下面这样。

这种发票不像增值税发票,票面就进行了价税分离,这种发票票面就是一个金额,我们在计算进项税,视同这个金额是含税金额,然后按照相应的抵扣率换算后抵扣,票面金额÷(1+3%)×3%。

好了,到这里,我们就应该来看看特殊之处了。

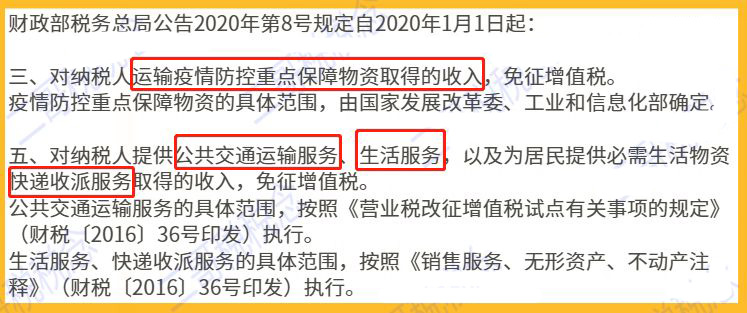

疫情期间,国家对提供公共交通运输服务的企业有免税的优惠政策,政策到期日是2020年12月31日。

财政部 税务总局公告2020年第8号 财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告,本公告规定的税费优惠按照财政部 税务总局公告2020年第28号 财政部 税务总局关于支持疫情防控保供等税费政策实施期限的公告执行至2020年12月31日。

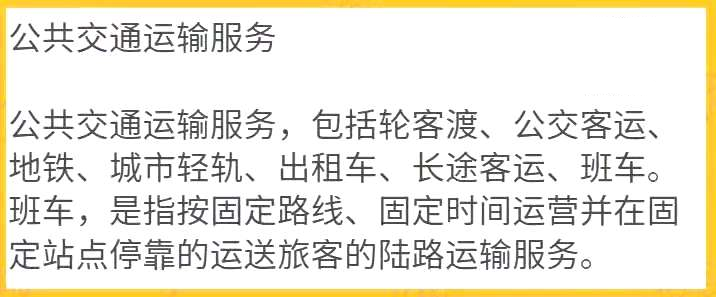

这个公共交通运输服务是个什么范围呢?《营业税改征增值税试点实施办法》(财税〔2016〕36号)里面有对此的范围定义。

所以,这里问题就来了。

公路客运、水路客运属于免税范围,如果这些提供服务的企业享受了优惠政策,受票方从发票上是无法得知其是否是免税的。

正常我们理解是上游免税,下游不得抵扣的,但是这种发票,我们无法判断上游是否享受了免税。

那还能按照3%计算抵扣进项税吗?

还有一种可能,那就是如果提供交通运输服务的是小规模纳税人,他们如果是按照【财政部 税务总局公告2020年第13号】 财政部 税务总局关于支持个体工商户复工复业增值税政策,按照1%缴纳的增值税。

那还能按照3%计算抵扣进项税吗?

这里理解的是,不管提供公共交通运输服务的纳税是按免税,还是按1%申报纳税了。这里都不影响取得方按照3%计算抵扣。

其实这个在12366防控疫情税收优惠政策热点问答(第九期)的问答里面就有答案。

答:13号公告规定的3%征收率(预征率)相关调整事项,不影响纳税人按照39号公告的规定,凭取得注明旅客身份信息的公路、水路等其他客票计算抵扣旅客运输进项税额。

当然,这里要提醒大家的是,其他客票这里就是指的票面不做价税分离的非增值税管理新系统开的普通发票。

如果销售方开的增值税电子普通发票,从票面上就可以看对方是享受了免税,那自然也是无法抵扣的。

比如下面这张发票。

本文涉及政策文件汇总

1、【财税〔2017〕37号】 财政部 税务总局关于简并增值税税率有关政策的通知

2、【财政部 税务总局 海关总署公告2019年第39号】 财政部 税务总局 海关总署关于深化增值税改革有关政策的公告

3、【财政部 税务总局公告2020年第13号】 财政部 税务总局关于支持个体工商户复工复业增值税政策的公告

4、【财政部 税务总局公告2020年第24号】 财政部 税务总局关于延长小规模纳税人减免增值税政策执行期限的公告

5、《营业税改征增值税试点实施办法》(财税〔2016〕36号)

6、财政部 税务总局公告2020年第8号 财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告

7、财政部 税务总局公告2020年第28号 财政部 税务总局关于支持疫情防控保供等税费政策实施期限的公告

相关推荐:

【税务培训】- 抓狂! 勾选平台一大堆来路不明的发票?怎么处理?

【税务培训】- 【一周答疑】增值税的税务处理10问10答

【税务培训】- 小规模纳税人取得了专票退不退?今天统一回复

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)