1

税局最新通知!

个税扣缴办法又变了!

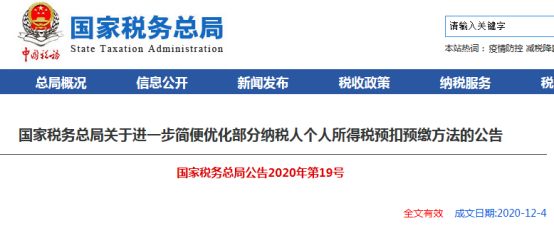

12月4日,税务局发布了一项最新公告:

文件重点及最新解读:

一、两类纳税人,自1月起,累计扣除费用直接按照6万元计算。

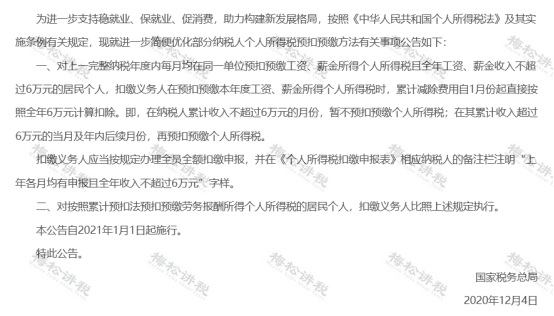

1、上一完整纳税年度各月均在同一单位扣缴申报了个税且全年工资薪金收入不超过6万元的居民个人

需要同时满足以下3个条件:

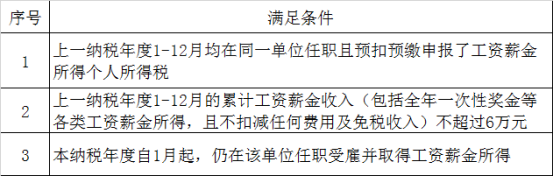

2、按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人(如保险营销员和证券经纪人)

需要同时满足以下3个条件:

二、预扣预缴方法

在纳税人累计收入不超过6万元的月份,暂不预扣预缴个税;

在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个税。

举个简单例子:

张三1月份取得收入1万元,不考虑其他费用,则需要缴纳个税=(10000-5000)×3%=150元。

如果符合上述条件,由于张三月工资没有超过可以直接累计扣除的6万元,就不用预缴个税。

三、如何申报?

1、采用手机APP端和电脑端申报的

扣缴义务人在计算并预扣本年度1月份个税时,系统会根据上一年度扣缴申报情况,自动汇总并提示可能符合条件的员工名单,扣缴义务人根据实际情况核对、确认后,即可按本《公告》规定的方法预扣预缴个税。

2、采用纸质申报的

扣缴义务人则需根据上一年度扣缴申报情况,判断符合《公告》规定的纳税人,再按本公告执行,并需从当年1月份税款扣缴申报起,在《个人所得税扣缴申报表》相应纳税人的备注栏填写“上年各月均有申报且全年收入不超过6万元”。

四、实施时间

自2021年1月1日起施行。

虽说,只是改变了预扣预缴的方式,最终汇算清缴时也没少纳税,但,对于各月间收入波动较大或者前高后低等情况的纳税人,简直是一大福利!

那最新个税税率是多少?新公告后,个税扣缴又该如何计算?下面一起打卡学习吧~

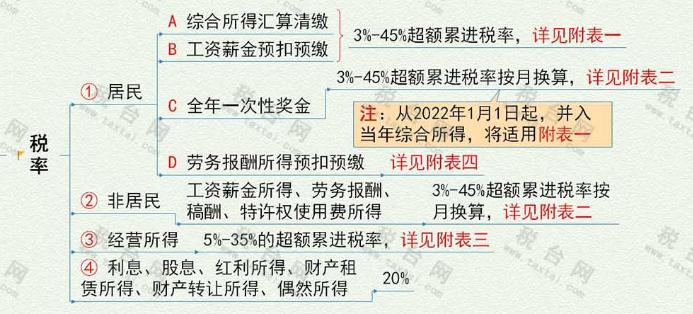

2

最新最全!

个人所得税税率表

个人所得税税率表

3%-45%超额累进税率:

3%-45%超额累进税率按月换算:

5%-35%超额累进税率:

劳务报酬预扣预缴适用税率:

比例税率:20%

适用于利息、股息、红利所得、财产租赁所得、财产转让所得以及偶然所得

3

如何计算缴纳个税?

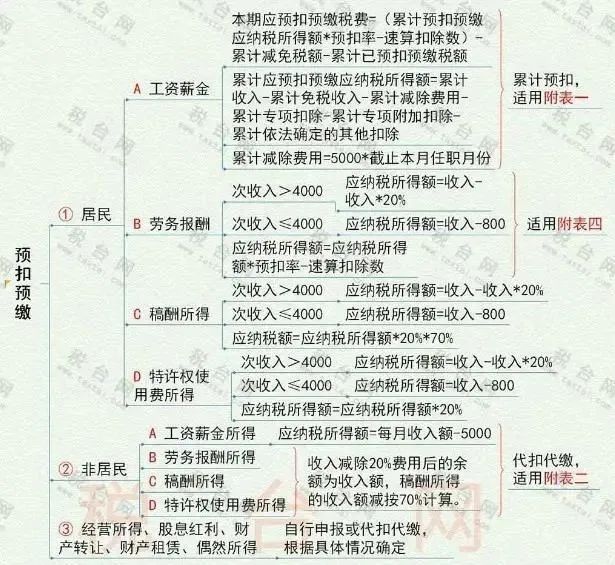

一、个税预扣预缴时

以工资薪金,举个例子:

张三为A公司的一名员工,2020年每月应发工资均为20000元,每月减除费用5000元,“三险一金”等专项扣除为 2000元,从1月起享受子女教育专项附加扣除2000元,假设不考虑其他情形。以前4个月为例,应当按照以下方法计算预扣预缴税额:

1月份:(20000-5000-2000-2000)×3%=330 元;

2月份:(20000×2-5000×2-2000×2-2000×2)×3%-330=330 元;

3月份:(20000×3-5000×3-2000×3-2000×3)×3%-330-330=300 元;

4月份:(20000×4-5000×4-2000×4-2000×4)×10%-2520-330-330-330=890元;

……

可知,4月份开始跳档,该纳税人全年累计预扣预缴应纳税所得额为10680元。

假设,上述案例张三适用最新公告,可以在2021年1月直接扣除6万元。则,

1月份-3月份:不用预缴个税;

4月份:(20000×4-60000-2000×4-2000×4)×3%=120元

5月份:(20000×5-60000-2000×5-2000×5)×3%-120=480元

……

虽说,适用最新公告,预扣预缴时,少缴了税,但是汇算清缴时,还会把少缴的税给补上。

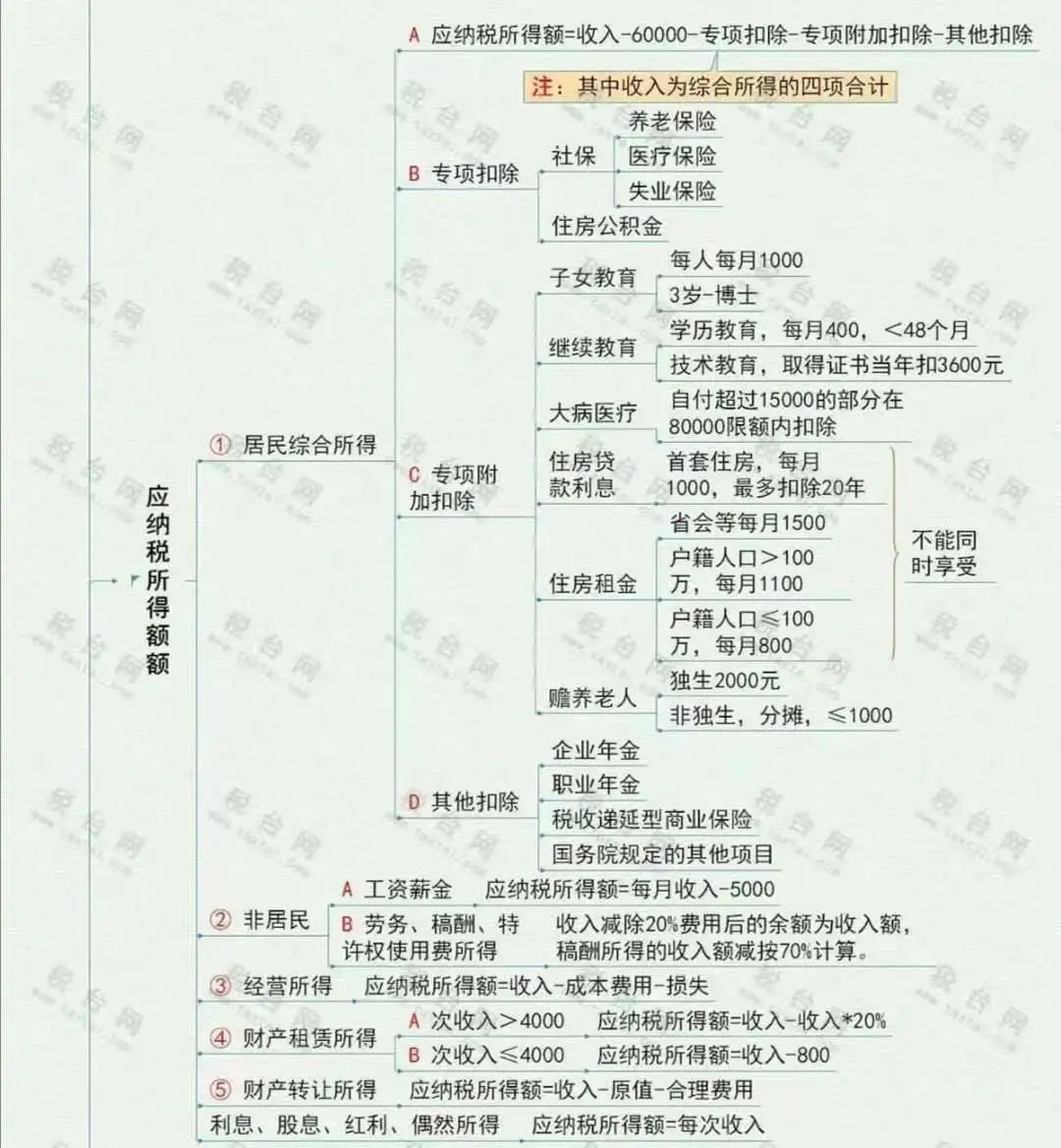

二、汇算清缴

汇算清缴时,工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得并称为综合所得,一起汇总计缴个税。

举个简单的例子:

张三取得2020年全年收入/扣除项如下:

(1)工资、薪金所得:10万元;劳动报酬所得:1万元;稿酬所得:2万元;

(2)三险一金:1万元;子女教育附加扣除:1.2万元;继续教育支出8000元。

假设,不考虑其他情况。

综合所得=100000+10000+20000=130000元;

应纳税额=(130000-60000-10000-12000-8000)×10%-2520=1480元;

如果预扣预缴合计为800元,则汇算清缴补税680元。

4

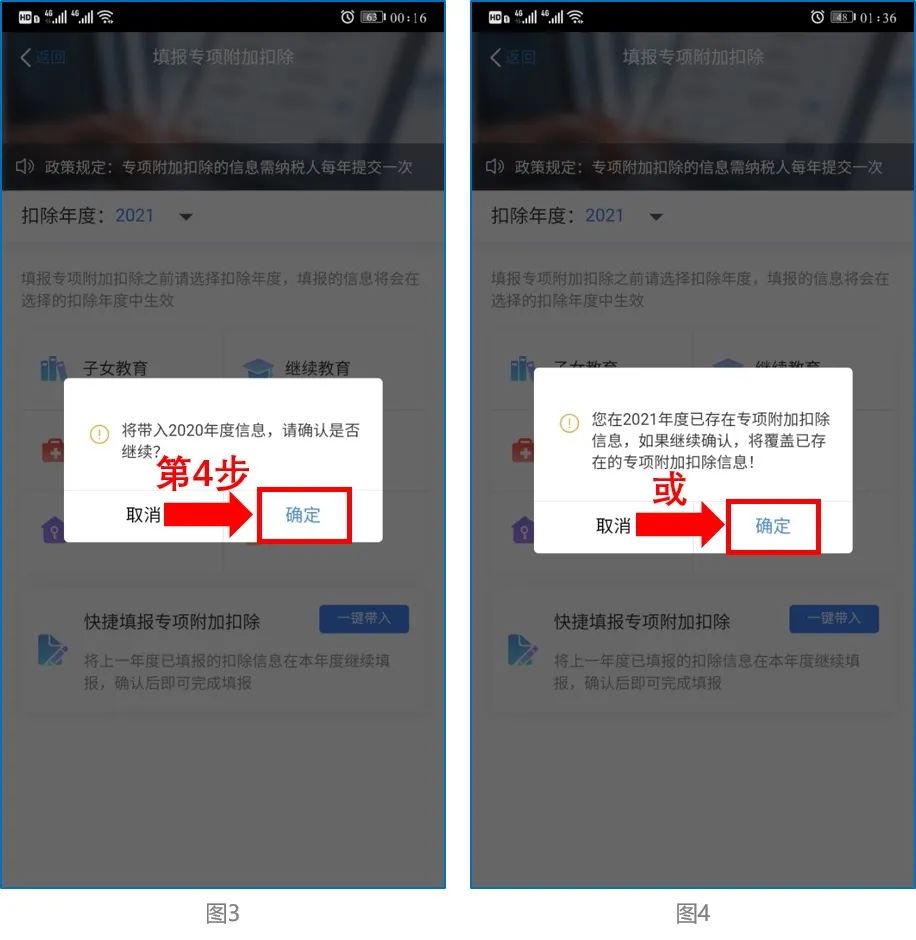

12月31日之前,抓紧确认!

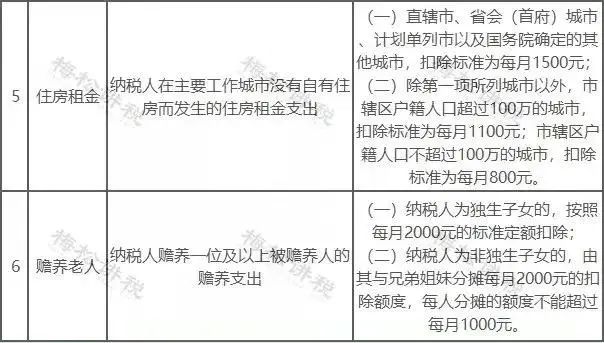

2021年个税专项附加扣除

一、专项附加扣除标准

二、专项附加扣除确认

注意,务必在12月31日之前完成确认工作,否则明年个税预扣预缴将不能扣除专项附加扣除,只能等到后年汇算清缴了。

个税电脑端与APP端操作大同小异,此处以个税APP端为例:

用户可以在确认之后在APP中点击首页-专项附加扣除信息查询-选择扣除年度“2021”-查看已提交的信息,如有变动可以选择作废或修改。

相关推荐:

【税务培训】- 紧急通知!12月31日前所有人必须完成这件事!否则明年到手工资要变少!

【税务培训】- 税务局紧急通知!12月15日前,企业务必完成这件事!否则罚款+滞纳金!

【税务培训】- 突发!专管员通知:今年开的免税发票全要补税!

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)