日前,财政部发最新公告,对于广告费和业务宣传费的支出税前扣除,这些行业可以税前扣除30%,政策延长5年!

1

关于广告费和业务宣传费支出

税前扣除有关事项的公告

财政部 税务总局公告2020年第43号

根据《中华人民共和国企业所得税法》及其实施条例,现就广告费和业务宣传费支出税前扣除有关事项公告如下:

一、对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

二、对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。

三、烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

四、本通知自2021年1月1日起至2025年12月31日止执行。《财政部 税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税〔2017〕41号)自2021年1月1日起废止。

财政部 税务总局

2020年11月27日

2

公告中的变化重点

我们先看看《中华人民共和国企业所得税法实施条例》里对于广告费和业务宣传费支出税前扣除的原规定:

第四十四条 企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

所以,文章开头的新公告就是一个税收优惠,对于化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业,允许多15%的广告费和业务宣传费支出税前扣除,或者结转。

另外,这个税收优惠是从2016年1月1日开始实施,原定2020年12月31日到期,现在财政部新发的公告就是将这一税收政策平移到2025年12月31日。

3

业务招待费、业务宣传费和广告费

有什么区别

企业开展业务除了要进行广告投放和宣传推广,还会发生招待费用,招待费用和入业务招待费,和广告费、业务宣传费是同一个东西吗?能否归集到一起?

会计,你要是这样想很危险!这三个东西很不同,赶紧看看以下内容。

1.三者在企业所得税税前扣除时的规定

业务招待费:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

广告费和业务宣传费:企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

政策依据:《中华人民共和国企业所得税法实施条例》

2.特殊情况

1、根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第五条规定,企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

2、根据《财政部 税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税〔2017〕41号)规定,

一、对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

二、对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。

三、烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

3.申报注意事项

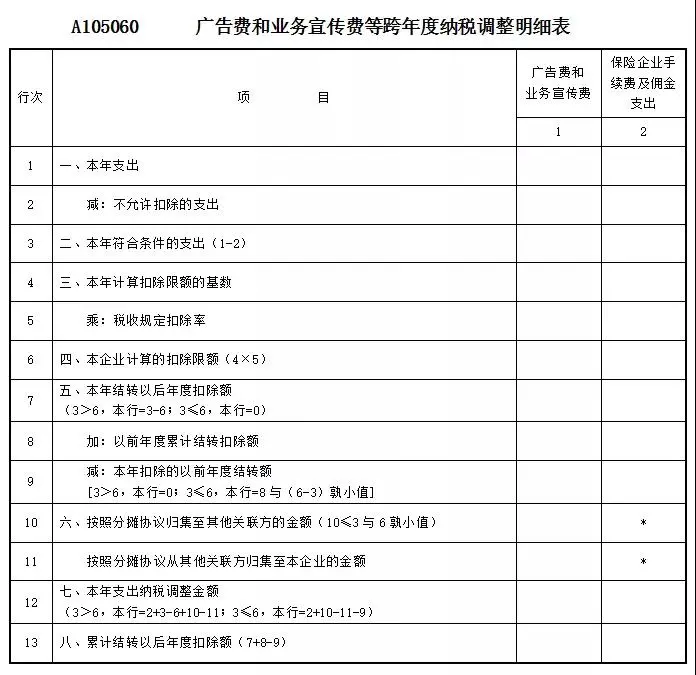

《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)对《广告费和业务宣传费跨年度纳税调整明细表》(A105060)的表单样式及填报说明进行修订。

4

2020年最新

企业所得税税前扣除标准!

进入2020年的最后一个季度,年终预缴企业所得税你准备好了吗?根据企业所得税法,企业除了可以对广告费以及业务宣传费进行税前扣除,还有不少费用支出也能税前扣除的,而且标准也不同,下面就分享企业所得税前常用的扣除标准,快收藏吧!

职工薪金福利

业务招待及广告

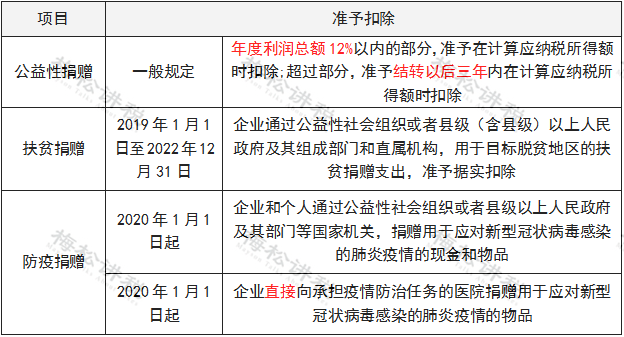

捐赠

此外我们还为大家准备了思维导图,方便大家对工作中遇到的成本费用是否能税前扣除进行查询。

相关推荐:

【税务培训】- 姓名:增值税,税率:13%,9%,6%,更新时间:10月30日!

【税务培训】- 【一周答疑】增值税的税务处理10问10答

【税务培训】- 看看这个会计问的问题,购买手机如何入账?能否抵扣增值税?

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)