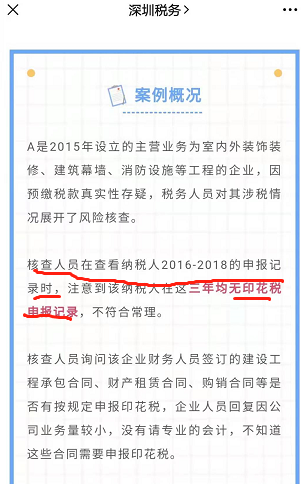

经过税务人员对企业的检查询问,结果令人哭笑不得,企业方回复原因是因为公司没有专业会计,不知道签订的合同需要缴纳印花税。

这个理由显然不是理由,既然没交,那就补呗,税金滞纳金罚款一起,多的都去了。

无独有偶,最近印花税法出台,已经发了几篇关于新法的文章,每次发文章就有类似的留言。

大致意思就是我电子税务局没有印花税这个税种认定,能不能申报?是不是就不需要报印花税?

这里只能告诉你,有发生印花税纳税行为而不报,那结果完全可能就和文章开头深圳税务公布案例中的企业一样了。

申报系统有没有税种认定并不是你需不需要申报的决定性因素,是否申报一项税收取决于你有么有发生该税种规定的应税行为。

小A的公司发生了销售货物行为,属于增值税纳税义务,同时签订了购销合同,又产生了印花税纳税义务,所以小A公司就应该申报缴纳相应的税种。

每个税种也有纳税义务时间的规定,而这个规定更不是看你是否做过税种核定,换句通俗的话说,如果你达到了税种规定的纳税义务时间,不能以没做税种核定而规避纳税申报。

比如增值税中采取预收货款方式销售商品,预收货款的时候不用缴税,发出商品的那天才达到缴税的要求,所以发出商品的时间就是纳税义务发生时间。你不能说你电子税务局没做增值税税种认定,你就不用申报,这显然是笑话。

对于印花税来说,印花税的纳税义务发生时间为纳税人书立应税凭证或者完成证券交易的当日,简单的说,你签订了应税的凭证,你就负有纳税义务了,你如果没申报,事后被检查,你不能以电子税务局没认定税种为理由说事。

这点大家都要切记!千万不要漏报了。

而判断是否有纳税义务这个事情就是财务人员需要判断的,开公司的还是要请专业的财务人员把关,实在不行找靠谱的代账公司也行,千万别说大家都不懂这个,所以没申报,这不是理由,没申报该罚得还是要罚。

税(费)种认定是什么东西?

如果我们有了纳税义务是不是必须马上去缴税?

自然不是,一个企业日常经营,天天都有可能会产生纳税义务,如果天天去缴税那谁也受不得了!

所以,我们还得规定一个纳税期限!

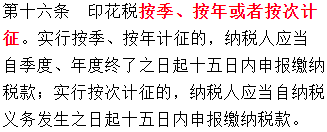

纳税期限,通俗讲就是规定纳税人应该多长时间统一计算一下应缴的税款。比如常见的增值税纳税期限是一个月或一个季度,又比如最印花税法明确了印花税的纳税期限。

印花税以后就是按季、按年计征,没有按月了,当然,这个是从2022年7月才开始实施,现在我们有些地方可能还是有按月的(四川就是)。

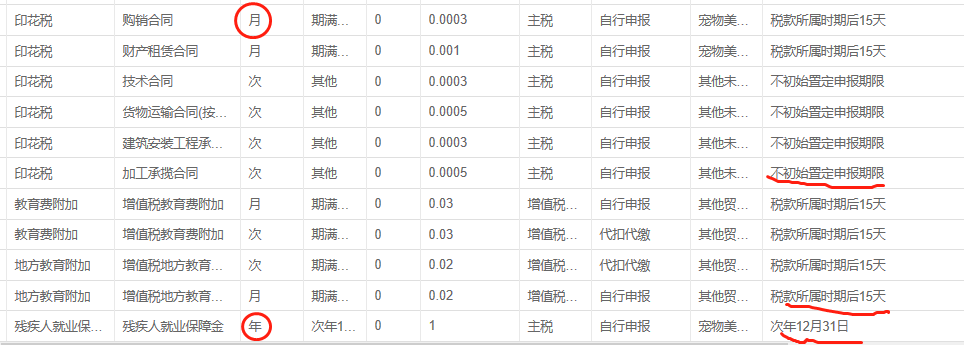

我们看到印花税还有按次申报,这是一种特殊的方式,印花税为什么规定按次申报,因为有些印花税事项一年才有一次,属于不经常发生的纳税事项,如果认定按季度申报,对纳税人来说增加了申报负担,所以这种就允许按次申报,而且按次申报现在不需要做税种认定,直接登录电子税务局选择申报即可,非常方便!

有了纳税期限,我们还得有纳税申报时间,也就是你什么时候来计算缴纳这个税,比如按月申报的,次月15日之前申报纳税,这个次月15日之前就是申报期限。

其实,税种认定就是在电子税务局给每个税种,每个税目的纳税期间,申报期限做一个设定。

意思就是你企业要记得到点了申报,按时申报!

直观的看就是下面这个,你做了认定后,电子税务局有了信息你就可以在电子税务局看到你涉及的税种情况了,每个税种的纳税期间是多少,申报期限是多少,税率是多少等,都一目了然!

然后你就可以按照时间在电子税务局做纳税申报了,如果你发生了新的纳税行为,或者有纳税行为发生了变化,你可以申请重新认定。

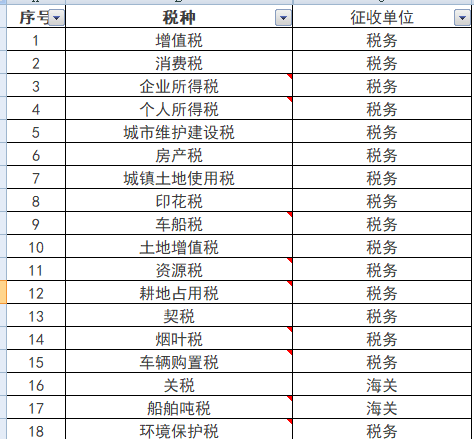

我国目前有18个有效税种。

还有一些税务代征的政府性基金,比如残疾人保障金、教育费附加、地方教育费附加等,值得注意的是并非所有企业都涉及所有的18个税种,所以我们也没有必要把所有的税种都认定,只需要认定我们涉及的税种即可。如果我们根本不涉及这个税种(比如一家商贸企业你一般不会涉及环保税),那你就完全不用去核定这个税种。

三证合一后,新成立的企业取得营业执照后不需要在办理税务登记证,但是需要及时的到税务机关办理信息的补录(基础信息报告)。

这些基础信息报告,包括存款账户账号报告,财务会计制度备案、三方扣款协议(根据需求)。

完成信息补录后再进行税种认定、票种认定,买盘发行、买票然后开展业务。

税种认定生效后,我们就需要按规定申报了,对于按期申报的,哪怕是没有业务也需要进行零申报,如果是按次申报的没有发生就不需要申报。

如果应该申报而没有申报,系统就会生成未申报记录,一旦有未申报记录就会影响信用,产生罚款,长期未申报会被列为非正常户(当然,现在有首违不罚的政策)。

看完上面的内容,大家应该明白了,税种的认定并非一成不变的,不代表你没有这个税种认定就不用缴纳这个税,交不交完全是根据你公司的实际经营情况和税法相关纳税义务规范的,而非看是否有这个税种认定。

税种认定只是一种征管手段,是通过认定监管纳税人按时报税。如果你公司有这个纳税行为,那你就需要去做个税种认定,然后按照认定的申报纳税,而没做税种认定不代表你就不用交这个税!

纳税人根据自身生产经营范围和发生的应税行为,依法选择相应税费种申报缴纳税费,这是纳税人的责任,税务机关仅负责维护征收属性相关内容 。

所以,如果你的经营情况有变,或者初始核定的税费种不完整,你需要及时申请核定,如果因此导致你少交税,后期检查到都是需要补税的,而且还涉及滞纳金。

相关推荐:

【税务培训】- 逐条解读!印花税法要点知识总结及口决!

【税务培训】- 马上转给所有财务!1%专票可抵9%进项!今天起,这3种“普票”也能抵扣进项税!

【税务培训】- 【铂略一周答疑】增值税的税务处理10问10答~

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)