稳运营,创新局:企业出海的财务管理与合规策略

课程介绍:

在国内反内卷的大潮下,越来越多的企业开始“走出去”拓展海外一线市场,探索多元化的商业模式以寻求新的增长点,这也标志着中国企业跨国经营时代序幕已经开启。然而,面对复杂的国际环境,企业在不同商业模式下的财务管理以及跨境运营的合规性方面面临着诸多挑战。

在全球市场竞争中,良好的财务管理能够确保企业资金的高效运作,降低运营成本,提升盈利能力。同时,合规运营是企业稳健发展的基石,能有效避免因违规操作引发的法律风险和声誉损失。通过构建完善的财务管理体系和合规策略,企业才能不断提升海外市场的竞争力。因此,本次课程将从海外投资方式、海外团队财务管理、合规运营等角度进行分享,助力企业在复杂多变的国际环境中稳健前行,实现可持续发展。

讲师介绍:

方老师

现任国内某500强民企海外事业部财务总监

方老师曾先后就职于德资、美资世界500强企业以及省属国企,拥有超过16年以上的财务管理、内部控制、商业分析及海外投融资管理经验。曾作为省属国企财务部部长,深度参与新加坡美元债发行工作;在辉瑞制药期间,负责从0到1搭建辉瑞制药北中国区的FCPA(反海外腐败法案)合规团队,成功打造与销售团队高度配合的业内首支合规团队;任职美国Sonos Inc财务分析师期间,曾为中国区建立财务分析框架及模板,对市场、销售、竞品等数据从财务角度进行透视,协助管理团队成功打开中国区市场;作为财务BP,主导推动德国CLAAS农机的营运资本优化,创建中国区应收账款管理制度和内控机制。

模块介绍:

模块一:各投资方式下的财务管理

本章节主要介绍了出海投资需要考虑的因素及各种投资方式需要关注的事项。

模块二: 跨境运营的合规策略

本章节主要介绍了从七大方面理解出海国家的商务环境。

模块三: 国际财税趋势及税收协定

本章节主要介绍了税收协定、税收双支柱及部分筹划案例。

模块四:境外机构财务及内控搭建

本章节主要介绍境外机构如何进行内控搭建、风险评估。

模块一:各投资方式下的财务管理

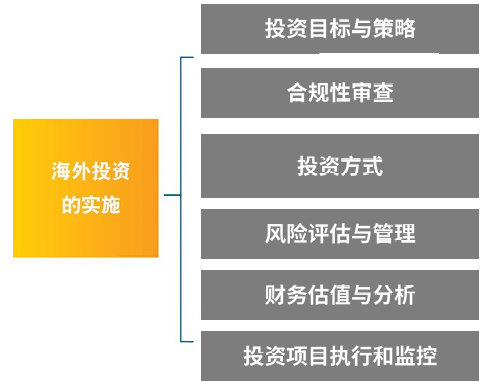

一、合规和有效的海外投资决策

在探讨企业海外投资的财务管理时,需构建一个完整的框架体系。如上图,这六个环节均为战略布局的关键部分。在完成前期调研与规划后,财务估值成为至关重要的工作。优质的投资标的若因估值不当而以过高溢价完成并购或收购,投资过程也难以称得上成功。此外,投资后的投后管理同样需要有效执行与监控。

二、企业出海需要考虑得因素

整体而言,需考虑的因素大致可分为三个方面。

首先,应为海外机构建立合理的内控管理制度。制度的有效性是确保商业计划与策略得以顺利执行和实施的基础。

其次,需考虑如何整合企业自身资源与当地优势。企业出海的目的在于利用海外资源与优势,创造新的增长点。如何实现中国企业与海外资源的协同,达到“1+1>2”的效果,是需要重点思考的因素之一。

第三,投资国当地税务状况是极为重要的考量因素。各国税务情况存在显著差异,部分国家的税务体系与国内不同,例如,国内会计与税务紧密相连,依赖发票进行税务管理,而许多国家并无类似发票制度。因此,企业出海时需提前了解并规划,以适应不同国家的税法税制要求,做到知己知彼,从而掌握主动权。

三、境外投资方式

1、新建投资

致东道国生产能力、产出和就业的增长。有利于投资主体选择符合跨国公司全球战略目标的生产规模和投资区位,从而更好地把握风险。

其核心是从零开始,根据自身需求打造企业。由于是从零起步,需参考国内公司设立的经验,重点关注预算和成本规划,以及财务体系的搭建。

常见的管理模式有三种:

一是委派中方团队到海外,这种方式的优势在于控制力较强,但需确保团队能够适应海外的财税制度和会计准则;

二是组建当地团队,其优势在于熟悉当地财税政策,但可能面临控制力风险,如何准确获取海外财务数据是一个挑战;

三是采用“投石问路”的方式,即先委托当地咨询公司进行简单的记账代理,待情况明朗后再做决策。新建投资初期风险较高,但从长期来看,回报潜力较大。

2、境外收购

并购或控股有价值的相关联企业。可以较快的弥补企业人才、信息、管理、资源或市场等方面的不足,实现超常规发展。

境外收购和并购案例在现实中较为常见。关键在于做好估值和定价,这取决于及时、准确的尽职调查。尽职调查不到位,可能导致信息缺失,使企业在后期陷入被动。此外,并购的融资和资金安排也至关重要。

在财务团队建设方面,境外收购和并购通常涉及对外的境外团队,他们可能已有自己的财务体系和团队。实践中,有的企业选择保留境外财务团队,或通过中方与外方协作的方式进行管理。例如,在关键职位上派驻中方财务总监或财务经理,与当地财务团队融合;也有企业选择对被并购企业充分授权,让其继续使用当地财税会计内控制度进行运营。此外,还有通过双方合作或派驻关键岗位中方人员等方式实现协同经营。然而,由于不同国家在生活习惯、沟通方式和文化上的差异,可能会在沟通和财务协作方面产生潜在的隐性风险。

在通过并购方式进行投资的过程中,可行性研究报告具有至关重要的地位。它是并购或收购流程中的首要环节。然而,在实际操作中,尽管许多大型国有企业、中央企业和民营企业进行了详尽的尽职调查,甚至投入大量资金委托知名咨询公司撰写厚厚的尽调报告,但仍可能遗漏一些隐藏的问题。

例如,在某些外国公司收购中国公司的案例中,曾出现过未被尽调发现的隐性应收账款问题。并购完成后,才发现账上许多产品存在与客户之间的质量争议,导致潜在负债未被识别,资产价值被高估,且部分应收账款难以收回,这些问题均源于尽调工作的不足。

在国有企业收购境外公司时,也存在类似情况。境外子公司之间可能存在一些隐性的团队约定。例如,若某些子公司的高管不愿在并购完成后继续为中方公司服务,可能会涉及所谓的“分手费”。如果尽职调查过程中未能充分发现这些问题,那么并购完成后,企业可能面临超出预期的资本投入,甚至出现超预算的情况。这种情况是必须通过完善尽调流程加以避免的。

3、合资