政策速递!互联网平台税务合规与信息报送

课程介绍:

在数字经济快速发展的背景下,互联网平台企业及从业人员的税务合规问题日益成为监管重点。金税四期的推进、平台经济税收政策的细化,以及税务机关对数据透明化的要求,使得平台企业和从业人员面临更高的合规挑战。

近期,国家税务总局《关于互联网平台企业报送涉税信息有关事项的公告》、《关于互联网平台企业为平台内从业人员办理扣缴申报、代办申报若干事项的公告》相继出台,对互联网平台的税务处理更加明确,企业亟需了解政策内容,规避税务风险。

本课程聚焦互联网平台涉税合规的核心问题,解读最新政策内容,全面了解互联网平台企业合规要点,规避信息报送中的涉税风险,解决平台从业人员个税申报争议问题,助力企业在监管趋严背景下实现稳健发展。

本课程重点介绍了最新出台的互联网平台涉税政策解读,并从平台企业以及平台内从业人员的视角对涉税信息报送的核心重点进行了分析。

讲师介绍:

柴 老 师

上海君澜律师事务所 合伙人

原四大10年+税务实操工作经验

柴老师现任君澜律师事务所上海总所合伙人,专注企业投融资、兼并收购、红筹架构与境外投资、合规咨询与税务筹划、集团关联交易优化与解释、股权架构设计与涉税稽查风险应对、股权激励方案设计与税收优化、高净值个人财富管理等。 在加盟君澜律师事务所之前,曾在国际四大会计师事务所有十余年的工作经验,同时具有税务与法律“双栖”身份的税务讲师;服务过的企业涵盖工程机械、化工能源、消费电子、服装、医药、汽车、物流、互联网等各行业。

模块介绍:

模块一:互联网平台企业涉税合规背景

本章节主要介绍了信息报送出台的背景、时间轴以及核心监管方向与重点等。

模块二:互联网平台企业涉税信息报送核心关注——企业视角

本章节主要从企业的视角介绍了三大核心关注:谁要申报、申报内容和后果和政策的具体规定等。

模块三:互联网平台企业涉税信息报送核心关注——从业人员视角

本章节主要从从业人员的视角介绍了个人所得税、增值税以及企业所得税的处理方式等。

模块一:互联网平台企业涉税合规背景

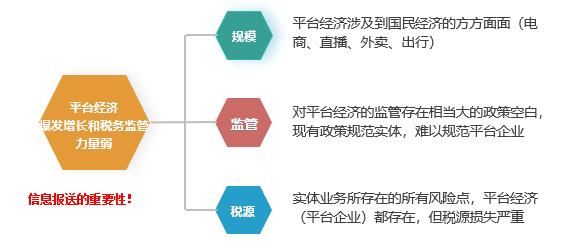

一、 核心驱动要素

• 管理部门对于平台电商并不了解也没有配套的政策,更无从谈对平台企业进行纳税管理。

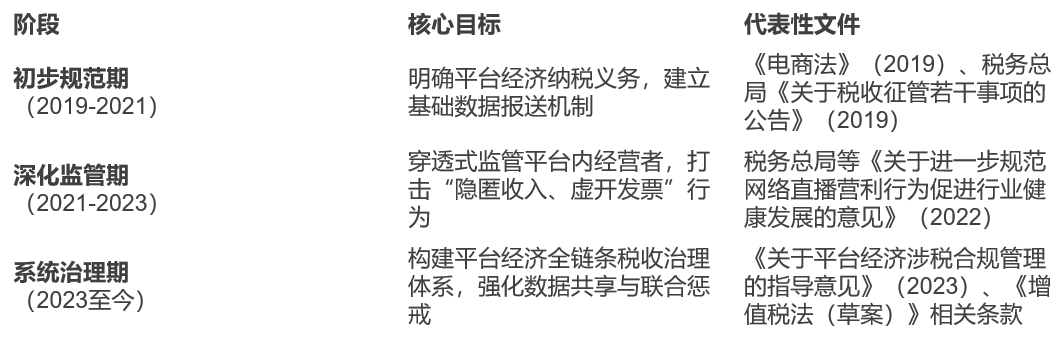

二、 时间线

• 政策没有配套的惩罚机制很难落地。

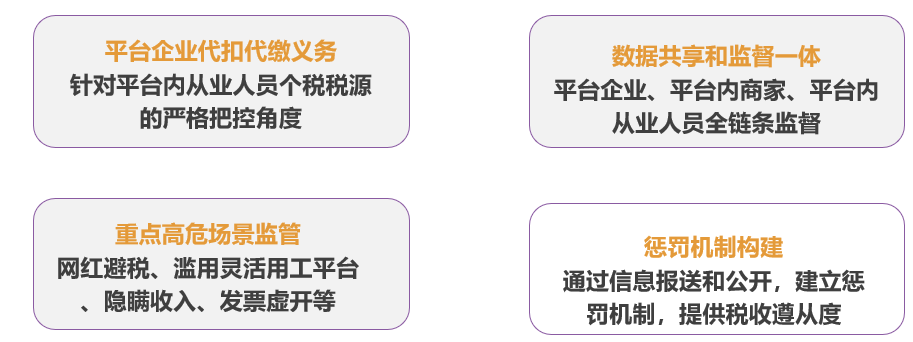

三、 核心监管的方向和重点

• 影响最大的就是代扣代缴。

模块二:互联网平台企业涉税信息报送核心关注——企业视角

一、 平台企业涉税信息报送的三大核心关注

• 谁需要申报:明确申报的主体范围,以及涉及境外经营主体情况下的申报细节;

• 申报哪些信息:平台企业(申报主体)需要申报哪些具体的涉税信息;

• 相关后果:报送涉税信息过程中的税务后果,以及如果不报送的法律后果;