2018年8月31日,第十三届全国人民代表大会常务委员会第五次会议对《中华人民共和国个人所得税法》进行了第七次修正,并予发布。

新个税法对原个人所得列举项目第十一项“经国务院财政部门确定征税的其他所得”,因不符合立法法的有关规定,同时,考虑到目前个人所得税法中列明的所得范围已经比较全面,可不必再由国务院或其有关部门确定“其他所得”,对其进行了删除,即新法不再有单列的“其他所得”。

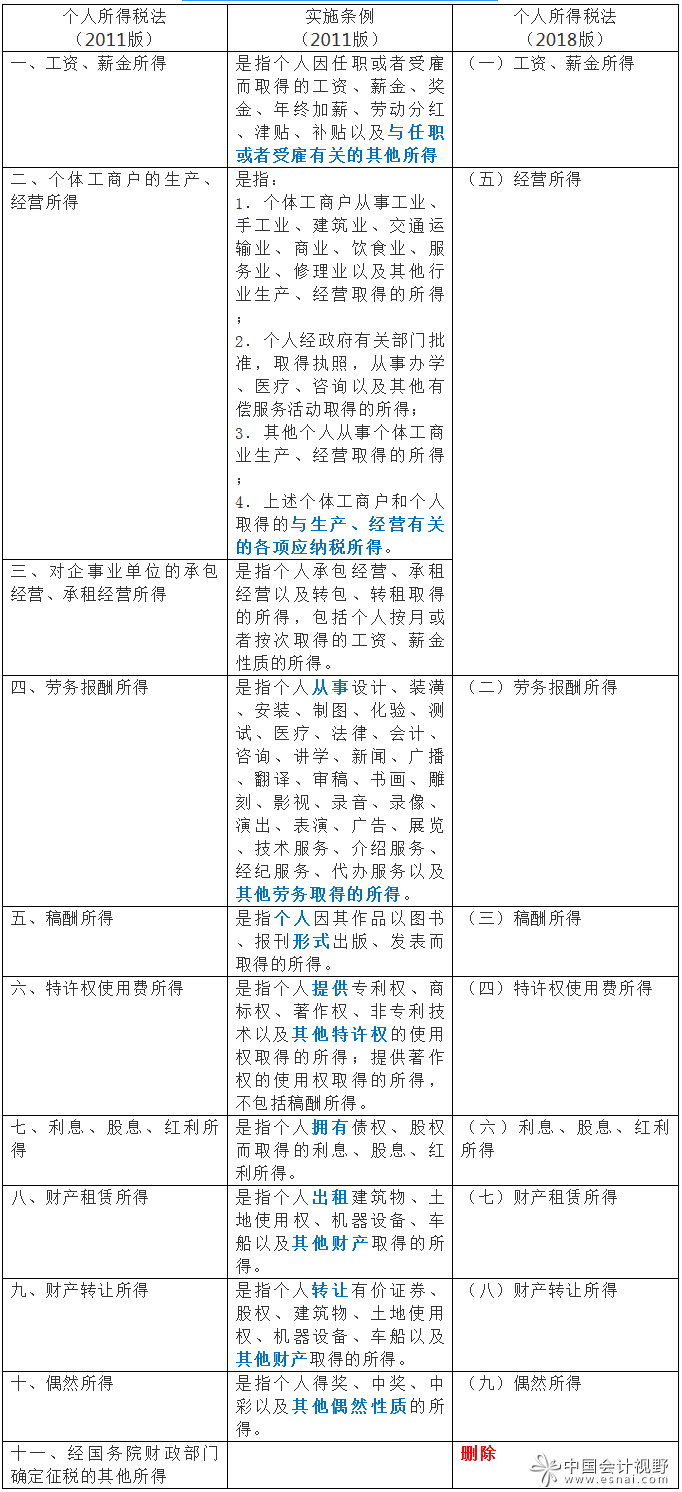

一、个人所得的项目及范围一览表

个人所得税法个人所得项目及范围一览表

笔者注:

根据《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法>的决定》(2018年8月31日第十三届全国人民代表大会常务委员会第五次会议通过)第十七条,将个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)修改为:《个人所得税税率表二》(经营所得适用)。笔者认为是指将“个体工商户的生产、经营所得”和“对企事业单位的承包经营、承租经营所得”合并为“经营所得”。

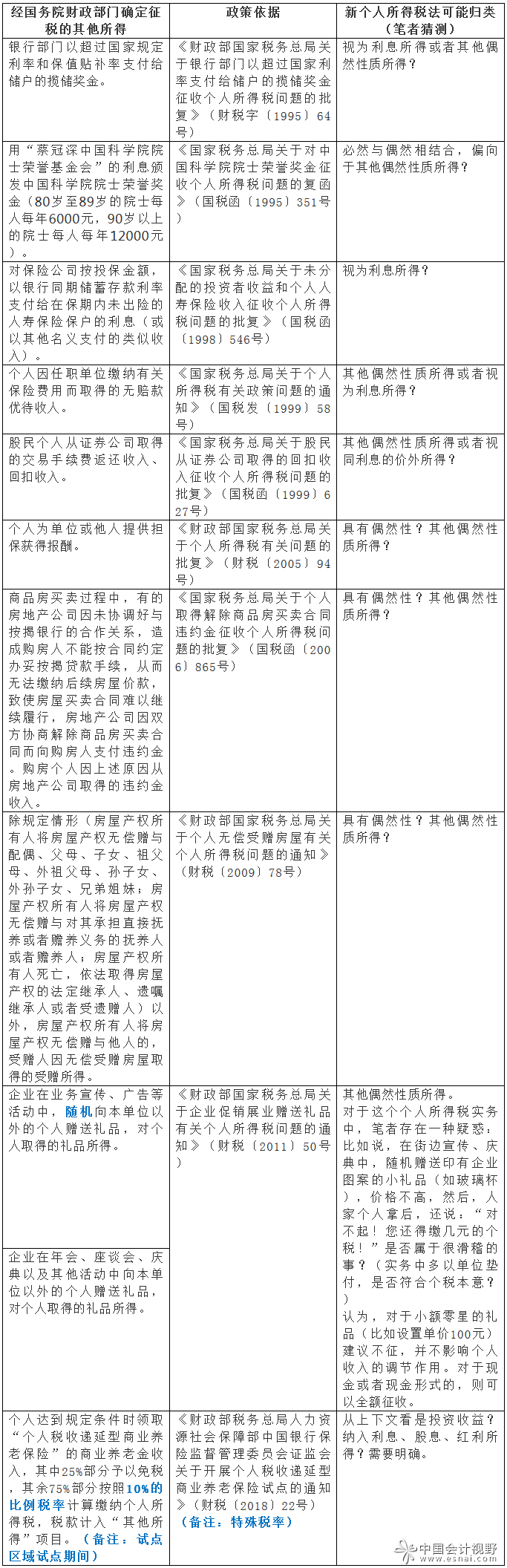

二、现行有效的“其他所得”

到目前仍然有效的明确规定应按“其他所得”缴纳个人所得税的税收政策有11个项目:

现行有效的“其他所得”一览表

注:本表十一类个税“其他所得”项目根据“税海涛声”公众号整理。

三、对删除“其他所得”的思考

1.对“其他”的反思

我们在许多的政策规定中,居于情况的复杂性和对事物发展的无法预知性,往往采用“其他”的条款比较多,对其通常的说法就是兜底条款。毋容置疑,有积极的一面,也有消极的一面。

笔者感悟,“其他”这个东西,是个鸡肋,是个博弈结果,理论上和需求上确实可以冠冕堂皇,但在实际中往往也难免隐藏各有鬼胎的隐含。

主要居于两点认识:(1)“其他”,容易被权力滥用或者引发处事困惑,其究竟包含了什么,事先在许多情况下是比较难以确认的。往往有一种倾向,对己有利时,就把没有明确的装入“其他”,让人哑口无言;对己不利时,以未明确列示(2)没有“其他”,就成为正列举事项,随着新业态的发展,很容易在模式“创新”面前,面对咬文嚼字,显得无奈,“舞者”可能无所顾忌。任何在规定模式之后的,总是有人会搞“创新”,本质上不见得有什么真正的创新,但是,在词语上确实会创新,同时会附加一些模式来“佐证”,而且这模式的变化会越来越长。

如此情况下,势必对取消“其他”之后的列举事项提出了更高的要求,至少需要具有相当的前瞻性,而不能以不断的补丁来编制“百补衫”。

2.“其他”的隐身与限制

在2011版个人所得税法实施条例的个人所得列举项目中,第十一项是独立的“其他所得”,这个“筐”是可以神奇、可以无所作为。删除了“其他”这一万能“筐”,自然受到了巨大的制约,但不能说列举的征收事项是随之一摔不征的,也就会是以“实质性、合理性、应当性、可靠性”等解读,进入某一项收入分类。

前十项列举项目中,除“稿酬所得”和“利息、股息、红利所得”两项外,均有包含“其他”的表述。当然,这个“其他”与独立的“其他”是明显不同的,需要满足项目本身的前缀要求。这个“其他”在许多时候是以更巧妙的“等”字来替代。

3.“其他”塞入“偶然”?

如上所述,取消“其他”,不会直接一拍两散,成为不征范围,需要以“合理性”归入相应“口袋”。

有一种观点认为,取消“其他”,就会壮大“偶然”,我看未必。偶然是有局限性的,不可能将一些持续性的收入说成偶然所得,那是要被骂娘。

所以,当以新业态、高创新的姿态出现新的个人收入模式时,首先是要区别属于持续性的,还是偶然性的。持续性的自然不能归类到偶然所得。

另有人认为“其他”还会回来,但,人大解读已经明说了,已有的“筐”足够装得下当前的所有所得项目。所以,我看不会回来,而是会一本正经地扎好“筐”,然后就是装好“筐”。

至于是否会出现在九个筐里都装不下的项目?那就看编“筐”的目的和水平了。假如在每一个“筐”里均有一个“等”字,就等于又有了牛皮筋,赋予了弹性。“等”字,自古至今均有两种解释:到此为止;以此类推。

作为个人的想法来说,最好是没有“等”字,这字在政策场合出现,真的很是要命:有冤死在“等”字的忠良,有得意在“等”字的奸臣。

总之,对现有的十一项“其他所得”必然要清理,对新九项必然会有新的阐述,预计也会留有余地,只是希望不要再现“等”字。

我们的汉字的最大优点是有丰富的可以修饰的词语,最坏的东西就是可以用不同的修饰语来解释同一件事,然后辩论,最后拍板~此,何时休?

愿新实施条例简洁、明了、清晰。

相关推荐:

个人所得税基本税制要素

新个税法来了!六大热点问题权威部门如此回应!

新个税要点全总结

新个税法定了!一图看懂你能省多少钱?

新个税法对高净值人士的影响

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)