01

2021税局又有大动作!

反洗票系统、智慧稽查来了!

近日,深圳市税务局发布反洗票系统需求合同书。

反洗票系统本质上就是跟踪监控你开出的每张发票!

它通过对接增值税发票管理系统、金三系统、税收决策支持平台、预警快系统、电子税务局及出口退税审核等系统,深入挖掘大数据资源价值,实现发票疑点数据智能化提取。

通过纳税人经营风险分析、进项发票溯源、销项发票穿透跟踪、进销项发票相关性分析、开票量及开票行为异常波动分析、开票量与生产能力匹配的分析及上下游客户关联分析等手段对申报、开票异常的纳税人进行及时监控管理,降低“洗票”风险。

同时深圳市还将推出智慧稽查系统!

智慧稽查系统能从10大方向,360度无死角监测企业税务问题!

从违法企业发现、疑点线索分析、手法感知预警、业务数据互动、违法态势研判这5个方面开发,建立虚开增值税发票智能分析、骗取出口退税智能分析、偷逃税智能分析、重点行业涉税违法智能分析5大智能分析系统,不给违法犯罪留死角!

02

即日起,税局将从这3个方面严查!

2021年,税局将从这三个指标稽查企业:

01税负率

税负率是大家熟知的税收指标,指的是实际纳税额同征税对象的比例。

增值税的税负率= (本期应纳税额÷本期应税主营业务收入)×100%

增值税的税负率受到进项税额、销项税额和收入的影响。

以下几种情形,企业非常可能被稽查。

1、企业税负与本企业不同期间,与同行业其他公司对比,变动异常,过高或过低。

2、税负率与企业的开票情况、取得支出发票情况差异过大。

3、企业的进项变动率远大于销项税额变动率。

4、在水、电等能耗变动不大的情形下,税负率差异过大。

若税负率低于预警值,则需要核查有无扩大进项抵扣范围、骗抵进项税额、不按规定申报抵扣等问题。销项税额需核查有无账外经营、瞒报、迟报计税销售额、错用税率等问题。

税负率受地区、行业、市场情况的影响,例如去年疫情的影响,企业税负率普遍下降是合理的。除此之外,以下情形导致的税负率过低是合理的,税务机关询问时提供证明,作出解释即可。

1、产品附加值低。

2、购进固定资产、购进了规定资产和不动产导致进项税额过大。

3、行情波动价格下降。

4、原材料、产成品的库存大。

企业所得税的税负率=(应纳所得税额÷利润总额)×100%

企业所得税的税负率偏低需自查是否存在,不计或少计销售收入、多列成本费用、扩大税前扣除范围等问题。

02销售变动率

销售额变动率=(本年累计应税销售额—上年同期应税销售额)÷上年同期应税销售额×100%。

销售额变动率通常和税负率结合来进行监控。销售额变动率超出预警值,企业可能存在少计收入的问题,说明企业可能存在偷税问题。

在金税三期等大数据时代的今天,企业业务量的增长或减少是否在行业、区域的合理范围内,税局机关通过一键对比,便一目了然。

03进项税额控制额

本期进项税额控制额=(本期期末存货金额-本期期初存货金额+本期主营业务成本)*本期外购货物税率+本期运费进项税额合计

税务机关会将申报的进项税额与进项税额控制额比较,申报进项税额大于进项税额控制额,则可能存在虚抵进项税额。需要核查是否按照规定做进项税额转出;是否存在取得虚开的专用发票和其他抵扣凭证问题。

03

2021年,10种情形,7个行业将被严查!

企业赶紧对照自查!

01各注册信息有异常

例如,登记注册地址是虚拟地址,不符合对外经营的条件,法人、财务负责人年龄偏大,成立时间短,但业务量急剧增加。有这种特征的企业,非常可能是虚开发票的空壳企业,必须严查!

02买发票

很多公司缺少成本费用,就想到买发票,尤其以建筑公司、劳务公司最多。但即使走了账、签订了合同,但货物流却很难一致,在大数据稽查的背景下,纸是包不住火的!

03发票用量大幅增加问题

税局对发票的管理一直都是非常严格的,不管是办理增额还是增量,都会去现场审查,后期也会加大监管力度。

04农产品抵扣问题

免税的农产品一直都是虚开发票的主要源头之一。如果企业有大量的农产品销售发票,就非常容易被税务局盯上。

同时,如果企业是用农产品核定征收的办法计算抵扣增值税的,由于税额都是自己根据销售量、单耗等数据计算的,非常可能弄虚作假,也是税局的重点关注对象!

05骗取出口退税

骗取出口退税由于获利丰厚,在实务中屡见不鲜。骗税方式也不断演进,报关行、货代等中介机构参与,采用“真实票单、有货流动、虚构资金”等方式。

注意了,智慧稽查的背景下,税务将加强与海关数据的共享,对报关行、货代等特殊行业将进行检测,对异常的的涉税行为进行事前的监测管理。

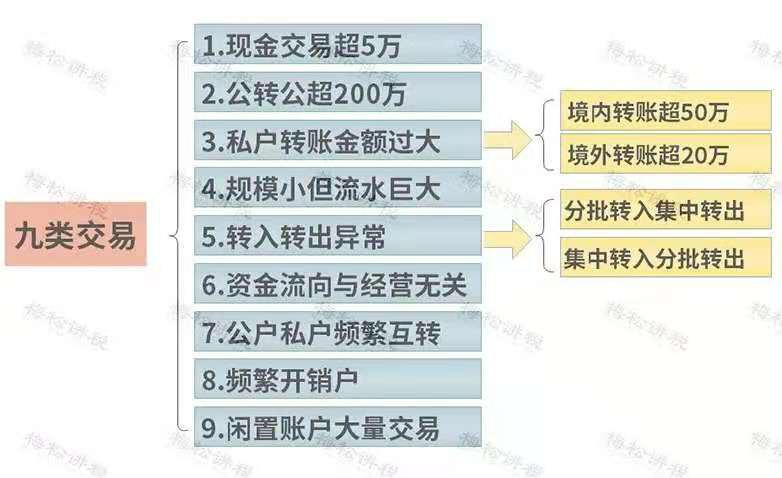

06大额公转私

随着税务与九大商业银行的联网核查,以及今年大额现金管理制度的陆续试点,未来公转私必定是严查的重点。还想用私户收款少缴税?还想用现金发工资不缴纳个税?查到必罚!

注意,以下9类交易最容易被稽查!

07税负率异常

08长期零申报

连续3-6个月零申报或者不申报,将被列为非正常户。

09享受税收优惠

重点检查满不满足税收优惠的享受条件,比如,高新技术企业,弄虚作假的,一律“摘帽”!

10重点税源企业

重点税源企业由于税收贡献大,自然是稽查的重点,即便是报表也要比别人多报送几张,不光报送给税务,还有统计局、商务局、工信部等部门。各部门数据联网后,企业就“透明”了,还想弄虚作假?可太难了!

11重点行业

1、电商行业,赚钱不交税的时代过去了。

2、建筑行业,买票的行为实在是太普遍了!

3、劳务派遣行业,人工费的问题是个大问题。

很多企业现在都会采用劳务派遣的方式,但一定要注意5个事项!打卡视频学习!

4、医药行业,虚开风险非常大。

5、外贸行业,出口退税最容易出问题。

6、高新技术企业,享受优惠多,自然要严查!

7、石化行业:变名销售现象严重,涉嫌虚开犯罪风险大。

附:最新各行业“预警税负率”大全,供参考。

相关推荐:

【税务培训】- 印花税,要变了!

【税务培训】- 增值税的差额征收,不要乱用!否则带来巨大的税务风险!

【税务培训】- 财政部最新口径:残保金计入管理费用,小微免征增值税计入其他收益

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)