并购重组中的税务合规与策略之合并与分立

课程介绍:

并购重组是优化企业资源配置,提高企业竞争力,迅速实现资本扩张的重要手段。随着我国市场经济的飞速发展,市场竞争日趋激烈,越来越多的企业选择并购重组整合资源,不仅可以帮助企业实现跨越式的增长,甚至在市场中实现“弯道超车”。

然而,由于并购重组事项往往伴随着巨额的资金,复杂的股权架构和众多的涉税处理事项。很多没有经验或者对相应税收政策没有深入了解的企业,可能出现税收处理不合规,或因前期没有充分考量税收因素而导致税收成本高昂等问题,从而导致企业经营活动遭受沉重打击。同时,重组中的税收筹划也需要制定系统的方案,才能够帮助企业在各个环节的税收中获得最大化的利益。

本系列课程为企业从零到一构建起并购重组的逻辑思维体系,将复杂的税收政策化繁为简,结合真实的案例讲解,使刚开始接触并购的财务人员也能够全面掌握并学会灵活运用并购重组的税收政策,从源头上防止企业落入重组的税收陷阱之中。

本课程为系列课程第三节,主要讲解企业合并与分立中的税收操作实务,通过案例解析,掌握合并与分立的税务筹划技巧。

讲师介绍:

张老师

国家税务总局师资库成员

某市律师协会财税委员会副主任

国家税务总局扬州税院专家组成员

张老师是注册税务师、注册会计师、律师,税务系统稽查能手、征管能手,某市律师协会财税委员会副主任,国家税务总局师资库成员、国家税务总局扬州税院命题专家组成员,多家省级税务院校的兼职讲师。有二十余年税务征管、稽查工作经验,多次参与过总局的文件讨论和税务系统比武练兵的出题工作。多年来潜心研究税收政策和法制业务,对各税种的政策研究有很深的造诣,善于解决实务工作中遇到的难点和痛点。授课风格贴近生活、诙谐生动,善于从实务工作总结提炼,深受广大学员的好评。 参与编写了《个人所得税政策解析与纳税申报实务》、《财产行为税一本通》、《税务行政诉讼问题及司法观点集成》等著作。

模块介绍:

模块一:企业合并种类交易架构及税收承继

介绍合并、分立的种类,以及其交易架构的运转。

模块二:企业合并的一般性税务处理及案例解析

介绍企业合并的一般性税务处理。

模块三:企业合并的特殊性税务处理及案例解析

介绍企业合并的特殊性税务处理。

模块四:企业分立的种类及一般性税务处理及案例解析

介绍企业分立的一般性税务处理。

模块五:企业分立的特殊性税务处理及案例解析

介绍企业分立的特殊性税务处理。

模块一:企业合并种类交易架构及税收承继

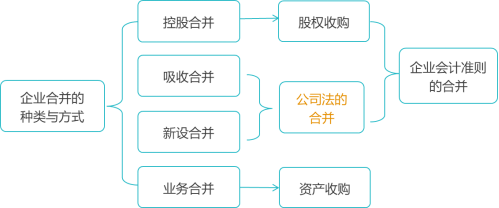

一:企业合并的种类与方式

1. 股权收购的目的是为了控制对方而进行的股权买卖,控制必须要达到50%以上的股权,对应的税务处理按照股权收购的税务处理模式进行。

2. 资产收购是购买对方的实质性经营资产,合并相应的经营业务,按照资产收购的相关方法进行处理。

3. 吸收合并和新设合并属于公司法的合并,即需要按照合并分立重组事项的税务处理方式进行处理。

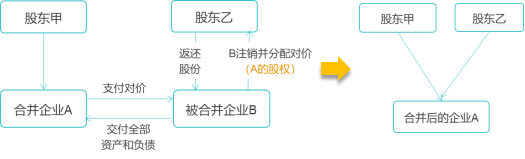

二:吸收合并的交易架构

1. 合并企业接受或者购买被合并企业的全部资产和负债,并支付对价。对价可以是股权的,也可以是非股权的。

2. 被合并企业注销,并向股东分配收到的对价。

3. 吸收合并的交易架构:

三:新设合并的交易架构

1. 本质上是两个以上的被合并企业将其全部财产和负债“打包”注资到新设的合并企业里。

2. 新设合并的交易架构:

四:合并、分立所得税承继的问题