财管理者的财务思维——财务三张表需要懂多少II

课程介绍:

如果不能衡量,就无法管理。——彼得・德鲁克

作为企业的管理者,无论是想了解公司的经营状况或现金流问题,还是想为未来决策找到有力支撑,财务信息都是重要的考据。然而,大多数的管理者并非专业财务出身,面对大量的数据和晦涩难懂的专业财务词汇,读懂并提取有效信息并不是那么简单。

您是否也曾经遇到过这样的问题:

- 财务数据密密麻麻又抽象,到底看什么?该怎么看?

- 感觉好像销售、经营还不错,为什么财务却告诉我经营已“亮红灯”?

- 融了一大笔钱,是否就能“放手一搏”?到底怎么花?能花多久?

铂略《非财管理者的财务思维》系列课程专为非财管理人员特别策划,助力管理者学习财务语言,从财务视角谈经营,全面提升经营意识与投资能力,掌握企业运营核心,为企业经营管理与投资等决策创造价值。读懂报表,是学会财务语言的第一步。本次课程将从非财的角度,揭秘财务三大报表背后的奥秘。

本课程为本系列课程第二节,主要介绍了财务三张表的逻辑关系及关键指标。

讲师介绍:

王 渊

铂略副总裁

OYO鸥游酒店前高级财务总监

铂略电影课首席讲师

王渊先生现任铂略副总裁,历任全球顶尖独角兽企业OYO鸥游酒店、蔚来汽车及500强企业通用磨坊财务高管。此前曾在林肯电气、百胜中国以及德勤会计师事务所工作多年。在其长达15年的从业经历中,涵盖了内控合规,财务控制,业务伙伴,财务技术等多个职能,并在内控合规领域拥有近10年的工作经验。王渊先生毕业于英国伯明翰大学商学院,会计与金融&市场营销硕士,是注册内部审计师(CIA)、英国皇家特许管理会计师(CIMA)、全球特许管理会计师(CGMA),澳大利亚公共会计师(IPA)以及英国注册财务会计师(IFA)。

模块介绍:

模块一:资产负债表的作用和意义

介绍了资产负债表的逻辑和关键指标

模块二:利润表逻辑与关键

介绍了利润表的逻辑和注意点

模块三:现金流量表

介绍了现金流量表的逻辑和关键指标

模块一:资产负债表的作用和意义

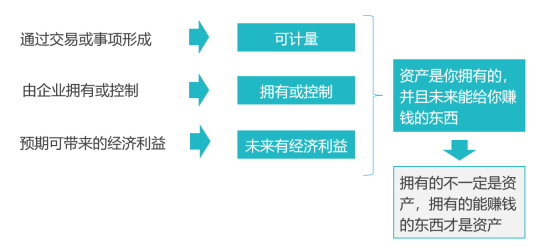

一:资产

• 资产负债表反应的是企业某个时点的状况,是动态的。

• 资产应当如何界定?

• 不在报表里的重要资产有哪些?

数据、品牌、资源、人才;企业实际拥有的资产,往往大于财报中的记录 (会计的谨慎性原则)

• 资产or费用?

1. 蛋糕店针对特殊订单的特殊模具?(只使用一次的为费用,长期使用的为资产)

2. 制药企业对未来新产品探索性研究投入?(对进入临床阶段的药的测试算资产)

3. 车企针对与某项生产技术进行改进和提效的相关投入?(可量化,算资产)

4. 企业用于支付长期租赁物业(10年以上)的租金?(算资产)

5. 足球运动员的转会费?(算资产)

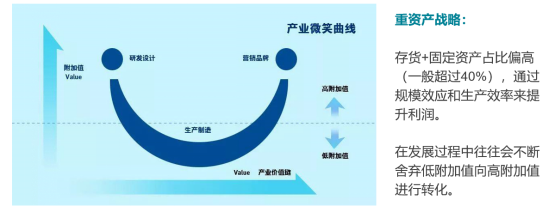

• 经营战略vs资产配置

1. 重资产行业:建安、制造、化工、汽车;

2. 轻资产行业:互联网、高科技、文娱;

• 重资产战略vs产业微笑曲线

如果一家企业是重资产企业,第一件事就是要判断企业在细分领域里面的市场占有率是多少,能否把规模做到最大,维持企业的稳定发展。

• 轻资产战略

把80%的资源集中在20%最核心的事情上,

例如:汉堡王只做品牌运营方,店面卖给加盟商。

• 轻资产的优点

• 关键财务指标:流动比率