财务报表要素&编制之现金流量表

课程介绍:

商业语言千万条,财务报表第一条!

作为企业财务状况、经营结果的“显示器”,财务报表是企业管理者了解企业过去、评价企业现在、预测企业未来的重要信息来源。因此,其信息的及时性、准确性和完整性都将关系到企业的健康发展。

作为财务人员在编制财务报表时,您是否也遇到这样的问题:

- 经常为了一分钱报表不平,通宵达旦的加班?

- 面对庞大的数据,繁杂的信息,不知如何录入报表中?

- 不清楚报表中哪些关键指标能洞察企业经营状况?

本次系列课程铂略特邀500强企业的财务总监,结合名企案例,帮助学员系统了解资产负债表、利润表、现金流量表编制的逻辑、方法及注意事项,让学员可以根据公司的业务快速且准确的对财务报表进行编制,理解三大财务报表之间的勾稽关系,从报表中得出企业的潜在价值和隐藏的风险,成为会编会看会分析的财务报表达人。

本课程为《财务报表要素&编制》第三课,本课程介绍了现金流量表的意义、基本格式及分类,对现金流量表的及其补充资料的近10个编制方法逐一讲解。

讲师介绍:

张晓苹

某500强企业 财务总监

近20年财务工作经验

张老师拥有近20年财务工作经验,担任财务管理工作8年,拥有美国注册管理会计师、中国税务师、会计师、经济师、基金从业等资格证书,从财务基层一路做到中高层,曾任职于海银集团、蓝润集团等金融板块,现任职于一家500强民营集团,任财务部负责人;2018年曾参与管理会计应用指引研讨;擅长组建团队、建立内控体系、财税功底扎实,实践经验丰富,擅于税收筹划,深化业财融合。

模块介绍:

模块一:编制现金流量表的意义

介绍了现金流量表的意义

模块二:现金流量表的编制基础

介绍了现金流量表的编制基础

模块三:现金流量的分类

介绍了现金流量表的分类

模块四:现金流量表的基本格式

介绍了现金流量表的基本格式

模块五:现金流量表的编制

介绍了现金流量表的编制

模块六:现金流量表补充资料的编制

介绍了现金流量表补充资料的编制

模块一:编制现金流量表的意义

• 现金流量表反映企业一定期间现金及现金等价物流入、流出的信息;

• 结合资产负债表评价企业的偿债能力及支付能力;

• 结合利润表评价净利润的质量;

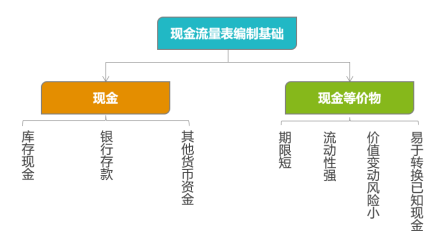

模块二:现金流量表的编制基础

现金流量表以现金及现金等价物为基础编制,可划分为经营活动、投资活动和筹资活动,按照收付实现制原则进行编制,将权责发生制下的盈利信息调整为收付实现制下的现金流信息。

• 库存现金:是企业持有的可随时用于支付的现金,也就是目前企业在会计核算当中库存现金科目所核算的内容。

• 银行存款:是企业存放在银行或者其他金融机构随时可以用于支付的存款,与目前企业会计核算当中银行存款科目核算的内容基本一致。它包括不能够随时支取的但如果提前通知金融机构便可支取的定期存款。

• 其他货币资金:是企业存在银行有特定用途的资金,包括外汇存款、银行汇票、存款、银行本票存款等,它与目前企业会计核算中其他货币资金科目的核算内容一致。

• 期限短:一般是指从购买日起三个月内到期,现金等价物通常包括三个月内到期的短期债券投资,权益性投资因为变现的金额通常具有不确定性,不属于现金等价物。

模块三:现金流量的分类

一:利润表项目内容

• 经营活动:是企业投资活动和筹资活动以外的所有交易和事项。各类企业由于行业的特点不同,对经营活动的认定也存在差异。如对于工商企业,经营活动可能主要包括销售商品、提供劳务、购买商品、接受劳务、支付税费等,而对于商业银行,经营活动主要包括吸收存款、发放贷款、同业存放、同业拆借等。

• 投资活动:是企业长期资产的构建和不包括在现金等价物范围内的投资及其处置活动。长期资产是指固定资产、无形资产、在建工程,其他资产等持有期在一年或一个营业周期以上的资产。投资活动既包括实物资产的投资,也包括非实物资产的投资。

• 筹资活动:是导致企业资本及债务规模和构成发生变化的活动。应付账款,应付票据属于经营活动,不属于筹资活动。资本既包括实收资本、股本,也包括资本溢价或股本溢价。债务指对外举债,包括向银行借款,发行债券以及偿还债等。

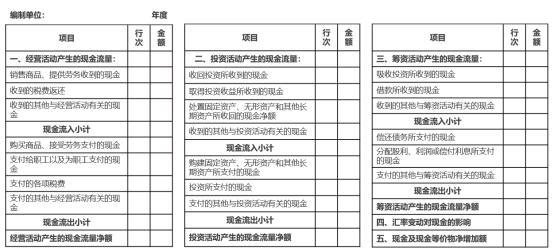

模块四:现金流量表的基本格式

一:现金流量表的基本格式