读懂退市新规则,坚决不踩税务坑

课程介绍:

随着企业发展壮大,越来越多的优秀企业选择进入资本市场。对企业而言,上市成功后,无论是募集资金、吸引投资者,还是提升品牌效应,都会有很大的提升。然而,IPO上市是一件繁复的工作,其流程复杂、外部协作者多、周期较长,对企业来说将面临各类问题。与此同时,近年黑天鹅、灰犀牛频出,国内外资本市场大环境整体不乐观,IPO也正在面临艰难洗礼。

对于有上市计划的企业来说,有一些必须提前了解的重点:

上市的目标地如何选择?规则有哪些?

上市各阶段需要做好哪些工作?纳税方法是如何规定的?

监管机构上市重点审核什么?实操中有哪些可筹划点?

铂略本次课程将重点梳理上市前、中、后各个阶段的工作重点及常见问题,帮助企业理解上市全流程中的要点,精准选择,重点把握,规避风险,完成一场全流程上市之旅。

今天是本系列课程第五节,主要讲解企业转让和退市阶段的财税考量重点,帮助企业解决疑难问题,成功完成转让或退市。

讲师介绍:

王 坤

PwC税务及商务咨询部高级经理

注册会计师(CPA)

特许金融分析师(CFA)

王先生专注于提供资本市场税务咨询、并购重组税务咨询、以及业务模式和架构搭建相关的财税咨询服务。此外也提供一般财税咨询和筹划、对外付汇咨询、并购重组筹划咨询、海南等优惠区域的筹划和落地、财税尽职调查、税务争议协调解决等服务。 王先生服务的客户包括跨国公司、民企、上市公司以及国有企业。涵盖各个行业。 王先生曾经在普华永道并购咨询TS团队工作1年,为复星、君联资本、阿里巴巴、小米、红杉等知名投资机构提供财务尽职调查和财务咨询服务。除了在PwC之外,王先生曾在阿里巴巴蚂蚁金服团队担任业务财务专家。

一、退出阶段 - 分红

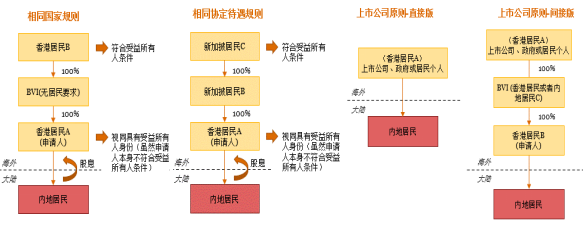

目前常见的红筹跨境投资架构中,海外中间层(指BVI公司和香港公司)所在地不征税或免税,且多不具有实质性的制造、经销或管理等经营活动,也很有可能在收到内地公司股息的12个月内向开曼公司分配股息,这些都是海外企业享受税收协定待遇的障碍。国家税务总局公告2018年第9号提供了以下解决思路:

二、退出阶段 - 限售股转让

• 境外上市

1. 公司退出:10% WHT;

2. 个人退出:首先10%的WHT(国家税务总局公告2015年第7号+沃尔玛分配比例作为参考),如果个人要把资金分配到资金账户或者境内使用,需要缴纳个人20% IIT(境内可以通过园区申请返还)

• 境内上市

1. 公司持股:40%CIT+IIT;6% VAT

2. 合伙企业持股:35%/20% IIT;6% VAT

3. 个人持股:20% IIT