会用人、用好人,建筑企业用工创新下的财税法合规管理

课程介绍:

近年来随着国家整体经济结构调整,知名咨询机构预计在“十四五”期间,建筑行业平均增速将下降至5%左右,进入存量竞争时代。近期多家大型建企面临破产,究其原因,环境、行业变化都对建企生存产生很大影响。

作为建企的财务高管,您是否也遇到如下挑战:

- 随着金税四期的上线,AI大数据管理、金税天网时代到来,建企可能被查什么?

- 《民法典》落地,合同管理要升级,建企哪些场景可能需要额外小心条款?

- 新收入准则全面实施,不同阶段不同条件下的收入模式处理大不同,千万别弄错!

- 外包公司、包工头、临时工,多种用工模式混用,怎么保证合法低风险?

- 挂靠、跨地区、甲供材,各类模式需厘清,用对用好政策才能低成本又合规!

铂略重磅推出《建筑企业“业财法税”四维管理中的18大难题攻略》系列课程,携29年+建筑行业实战经验的CFO,结合建企真实司法判例和税务稽查案例及场景,系统介绍了金税四期税务监管系统的底层逻辑和企业内控方法;应用《民法典》及合同规则,事前规避法务风险;掌握不同用工模式的组合,进行有效人力成本规划;防范常见经营模式下财税风险点,实现建企的降本增效!

本课程为系列课程第三节,详解了建筑企业4种用工模式下的财法税合规,规范用工管理,防范用工风险。

讲师介绍:

梁 石

29年+建筑地产行业财务高管

欧资地产集团公司财务总监

梁老师在建筑房地产领域有超过29年的实战经验,目前就职于一家欧资地产集团公司,负责财税风险控制,是资深实战专家型的企业管理创新者。梁老师一直致力于该行业的会计核算规范化、标准化、简洁化;同时又能够从生产流程和交易环节予以涉税统筹,从经济交易目的进行法务研究,以业务为源头,以合同为载体,以交易目的为出发点,充分体现决策层的意志,将其完整地嵌入到合同条款(含商务条款、技术条款),最终再落实到合同的执行,充分体现职者的“大道当然,精细致远”的职业理念。梁老师在建筑房地产领域授课超10年经验,同时,梁老师是会计学学士,高级会计师。

模块介绍:

模块一:建筑施工企业4种用工模式下的财务、法务、税务处理

介绍了4种用工模式以及对应的财务、税务处理

模块二:劳务合同VS劳动合同

介绍了劳务合同和劳动合同的差异

模块三:农民工工资处理(假定:农民工实名制在施工单位名下)

介绍了农民工工资的处理

模块四:包工头到税务局代开发票或成立个体工商户/公司,如何取舍?

介绍了包工头的代开发票处理以及个体工商户和公司的区别

模块一:建筑施工企业4种用工模式下的财务、法务、税务处理

一、施工企业四种用工方式

• 劳动合同关系

使用工资单结算,计入应付职工薪酬,涉及到个人所得税的代扣代缴和社保缴纳。

• 劳务分包合同

使用结算单和分包商进行分包结算,计入应付账款,增值税发票有三种类型:差额预缴增值税3%、简易计税方法差额计税、一般纳税人计税方法。

分包商提供3%是因为它属于清包工的劳务分包合同。可以按照简易的征收率3%来开具发票。文件可参考财税〔2016〕36号。

• 劳务派遣

1. 和劳务公司结算,计入应付账款,增值税发票分为三种类型:差额计税5%、小规模纳税人计税3%、一般纳税人计税6%。

2. 用工单位直接给派遣人员发放报酬,也即使用工资单结算,需要代扣代缴个人所得税,可以作为用工单位的工资薪金基数。同时派遣人员也会作为用工单位的人数来判定是否符合小微企业的人员条件(人数不能超300人)。 文件可参考国家税务总局公告2015年第43号。

• 包工头带班

包工头到税务局代开建筑服务的增值税发票,缴纳增值税及附加、按经营所得缴纳个人所得税,有些地方是核定征收,征收率有0.8%、1%、1.2%、1.5%、2%等,各地存在差异,文件可参考国税发〔1996〕127号。

二、建筑施工雇佣的农民工是否需要缴纳社保?

• 若农民工缴纳了新型农村居民社会养老保险、新型农村合作医疗,在缴纳社保时,可单独按项目参加工伤保险,其余保险不必缴纳。但如果是有雇佣关系的,长期为公司工作的农民工,建议转成职工社保。如果已经有农村居民社会养老保险的农民工在各地参加项目的,不建议转,政府会有转移支付的压力。

• 工程建设项目按项目参加工伤保险的,由项目所在地社会保险经办机构为该项目办理参保登记,但要结合项目所在地的政府相关要求来处理。政策依据:《社会保险经办管理服务条例(征求意见稿)》第二章 社会保险登记,第九条第三款:工程建设项目按项目参加工伤保险的,由项目所在地社会保险经办机构为该项目办理参保登记。

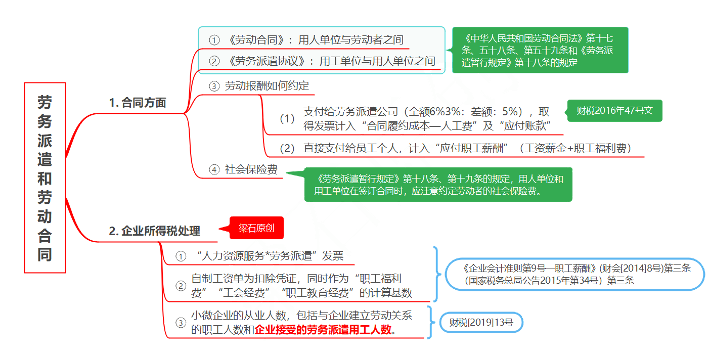

三、劳务派遣和劳动合同

• 差额计税:神马建筑技术有限公司使用劳务派遣公司派来的人员,并支付了其100万元,100万元包括派遣人员的工资80万、劳务派遣公司的管理费20万,差额计税时,可以只对20万征收增值税。用工单位在和派遣公司签订合同时,需要就发票的税率在合同中做明确约定。

• 劳务派遣合同无法规避社保,因为劳务派遣公司会将其要为派遣人员支付的社保转嫁给用工单位。

四、劳务派遣方式下的业务关系