2023年研发费加计扣除新政解读及涉税风险应对

课程介绍:

近年来,为了鼓励企业加大对研发的投入,中国政府逐步推行了加计扣除优惠政策。2019年起,研发费用税前加计扣除政策正式实施,为广大企业带来了实实在在的税收优惠。2023年《研发费用加计扣除政策执行指引(2.0版)》及《关于优化预缴申报享受研发费用加计扣除政策有关事项的公告》新政,更是将研发费用的加计扣除范围进一步扩大,为企业创新发展提供更加有力的支持。

与此同时,作为企业税收优惠政策的重要组成部分,加计扣除新政为企业带来实惠的同时,也带来了更高的核算要求。企业如何用好用足优惠,如何合理安排研发布局和财务结构,降低税费支出……成为关键!

本次课程铂略邀请税务专家刘玮老师,重点解读2023年加计扣除研发费用新政,解析政策新变化,在用好用足政策的基础上,降低税负,规避税务风险。

讲师介绍:

刘 玮

税务局在职讲师

总局稽查局人才库成员

某市税务干部学校副教授

刘老师多年在税收一线从事税务稽查和审理工作,曾多次参与税务总局组织和布置的行业专项专案检查工作,是国家税务总局稽查人才库成员,税收师资库成员。 行业方面,刘老师在市局机关工作期间,着力从事特定行业税收政策管理工作,多次参与总局组织的热点行业最新政策研讨会,多次参与对一线税务干部、纳税人及中介机构的税收政策培训工作。于此同时,围绕房地产行业涉税风险管理,他建立了一套行之有效的房地产行业风险防控体系,得到税务机关、房地产企业和中介机构的一致认可。 学术上,刘老师担任国家税务总局扬州税务进修学院兼职教师,是山东大学继续教育学院客座教授。刘老师还参与编写《企业所得税纳税遵从风险与防范》等多本书籍。

模块介绍:

模块一:研发加计扣除指引2.0 解读和相关变化讲解

主要介绍了研发加计扣除政策、活动界定、项目管理等。

模块二:高新技术企业税收优惠政策解读及涉税风险应对

主要介绍了研发费用指标的注意事项。

模块一:研发加计扣除指引2.0 解读和相关变化讲解

一、 研发费用加计扣除政策概述

• 企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。(加计扣除比例100%,短期内不会再变化。)

• 委托、合作、集中研发费用的加计扣除:

1. 企业委托境内的外部机构或个人进行研发活动发生的费用,按照费用实际发生额的80%计入委托方研发费用并按规定计算加计扣除;委托境外(不包括境外个人)进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可按规定在企业所得税前加计扣除。

2. 企业共同合作开发的项目,由合作各方就自身实际承担的研发费用分别计算加计扣除。

3. 委托研发需要先进行技术合同备案。

4. 企业可在当年7月份预缴、10月份预缴以及企业所得税年度汇算清缴时申报享受研发费用加计扣除政策。(大企业由于研发项目费用复杂,在汇算清缴时加计扣除风险相对较小)

• 研发费用加计扣除与据实扣除的概念

1. 加计扣除是企业所得税的一种税基式优惠方式,一般是指按照税法规定在实际扣除额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除额。

2. “研发费用加计扣除”与“研发费用据实扣除”相同点

1) 研发活动特征相同。两者都是企业为获得科学与技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、工艺、产品(服务)而持续进行的具有明确目标的研究开发活动。

2) 研发费用处理方式相同。企业实际发生的研发支出费用化与资本化处理的原则,按照财务会计制度规定执行。

3) 不允许税前扣除费用范围相同。法律、行政法规和国务院财税主管部门规定不允许企业所得税前扣除的费用和支出项目,同样不允许加计扣除。

4) 核算要求基本相同。企业未设立专门的研发机构或企业研发机构同时承担生产经营任务的,应对研发费用和生产经营费用分开进行核算,准确、合理地计算研发费用。

3. “研发费用加计扣除”与“研发费用据实扣除”不同点

1) 适用对象不同。研发费用加计扣除仅适用于财务核算健全并能准确归集核算研发费用的居民企业,而研发费用据实扣除适用于能够准确核算研发费用的所有企业。

2) 行业限制不同。享受研发费用加计扣除的企业有负面清单行业的限制,而据实扣除则没有负面清单行业的限制。

3) 研发费用范围不同。加计扣除的研发费用范围限于财税〔2015〕119号等文件列举的6项费用及明细项,而据实扣除的研发费用范围按照税收及财务会计制度的规定确定。

二、 研发活动界定

• 研发活动的概念与类型

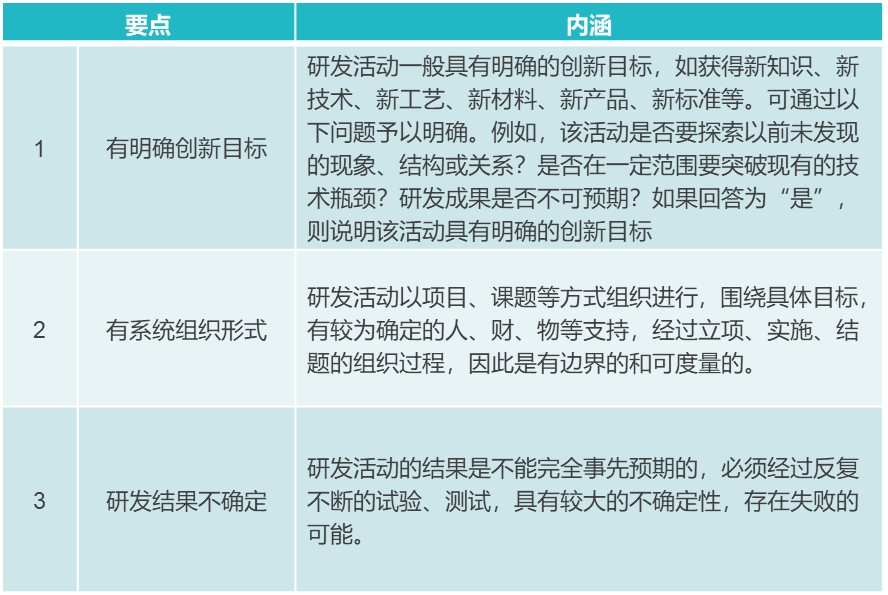

根据财税〔2015〕119号的规定,研发活动是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。

研发活动可分为基础研究、应用研究、试验发展3种类型

• 研发活动判断的基本要点

研发不一定能成功,失败的研发项目也可以加计扣除。

• 不适用加计扣除政策的活动

财税〔2015〕119号明确规定以下活动不适用加计扣除政策: