2023年海关稽查程序改革与稽查重点

课程介绍:

2023年是海关稽查强化年,监管力度更强、稽查程序调整、重点领域突出,让海关稽查更为迅速、精准。近年,针对企业的文件也持续更新,频频释放信号。海关总署曾相继出台2019年第161号公告和2022年第54号公告,逐步明确海关对于企业主动披露的要求和规定。2023年6月28日,随着海关总署发布《关于处理主动披露违规行为有关事项的公告》(征求意见稿),违规行为的主动披露规则将再次迎来新变化。

作为潜在稽查对象的进出口企业,都应提前了解,新的稽查程序如何?最新一轮改革下的稽查重点在哪里?自查方法有哪些?如被查,如何应对最为有效?

本次课程,帮助企业了解2023年海关稽查程序改革与稽查新重点,提升企业在国际贸易中的合规性和风险防范意识,为企业的国际贸易活动提供有力支持。

本课程重点介绍了海关稽查体制。详细介绍了稽查重点问题分布和领域以及企业的应对方法等。

讲师介绍:

李 鹏

中税咨询集团合伙人

易汇咨询涉外财税与外汇管理高级合伙人

李鹏老师曾在海关总署数据中心工作6年,从事进出口企业咨询培训工作7年。现为中税咨询集团合伙人、易汇咨询涉外财税与外汇管理高级合伙人。主要领域为进出口企业的海关、退税、外汇管理业务合规咨询及培训服务。熟悉涉外财税和外汇管理政策法规、业务流程、政策导向,对实际应用有着深刻的理解和心得。曾为数千家企业和外汇指定银行提供公开课、内训及咨询服务。 授课风格:案例丰富、实务操作性强、逻辑清晰、深入浅出为特点,坚持课程的原创性、实战性和实用性三原则。

模块介绍:

模块一:海关稽查体制

主要介绍了稽查的定义、期限和范围以及海关稽查的实施和处理

模块二:稽查重点

主要介绍了稽查重点问题分布和重点领域

模块三:企业稽查应对

主要介绍了如何应对海关稽查以及海关稽查的救济措施

模块一:海关稽查体制

一、 海关稽查的定义和范围

• 海关稽查,是指海关自进出口货物放行之日起3年内或者在保税货物、减免税进口货物的海关监管期限内及其后的3年内,对与进出口货物直接有关的企业、单位的会计账簿、会计凭证、报关单证以及其他有关资料(以下统称账簿、单证等有关资料)和有关进出口货物进行核查,监督其进出口活动的真实性和合法性。(铂略注:海关核查主要针对的是保税加工货物和保税物流货物)

• 海关稽查内容主要有加工贸易业务、一般贸易业务、减免税设备业务三个方面。

1. 加工贸易业务:对进口环节和加工生产环节进行稽查,是否存在高报单耗,串换料件等违法行为;

2. 一般贸易业务:审查货物价格情况,归类情况,货物数量情况,审查货物的会计记录、收发货记录、出入库记录等;

3. 减免税设备业务:减免税货物申报的准确性、使用情况、管理情况;

二、 海关稽查的对象

• 海关对下列与进出口货物直接有关的企业、单位实施海关稽查:

1. 从事对外贸易的企业、单位;

2. 从事对外加工贸易的企业;

3. 经营保税业务的企业;

4. 使用或者经营减免税进口货物的企业、单位;

5. 从事报关业务的企业;

6. 海关总署规定的与进出口货物直接有关的其他企业、单位;

三、 海关稽查的期限和方式

• 海关稽查的期限

为3年,具体可以参考海关稽查的定义中的描述。

• 海关稽查的方式

1. 从开展稽查方式角度包括通知稽查和径行稽查两种。

1) 通知稽查:下发通知书,提前通知企业;

2) 径行稽查:不提前通知企业,突击检查,目前海关都改为这种方式。

2. 从稽查来源角度一般包括常规稽查和专项稽查两种作业方式。

1) 常规稽查是指海关以监督和规范被稽查人进出口行为为主要目标,以例行检查和全面“体检”为基本特征,有计划地对被稽查人一定期限或业务范围内的进出口活动实施检查的一种稽查作业方式。(没有特定目标,是全方位检查,实际中发生较少)

2) 专项稽查是指以查发企业、单位各类问题,保障海关监管、税收和贸易安全,防范走私违法活动为目的,以风险程度较高或政策敏感性较强的的行业、企业、商品为重点而实施的一种稽查作业方式。(有针对性,如对企业申报价格、特许权使用费、申报商品编码等进行稽查)

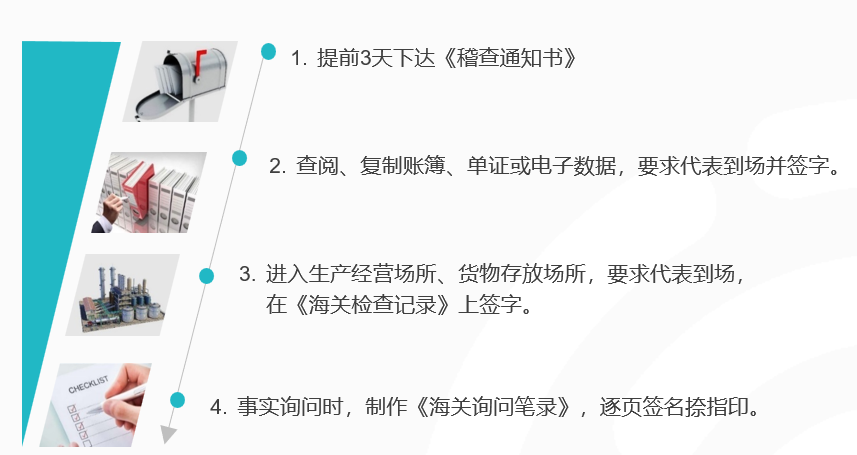

四、 海关稽查的实施和处理

• 稽查实施