严稽查环境下的税企争议解决之道Ⅱ

课程介绍:

由于税法的复杂性、税企信息不对称、判例和法规的变化等因素,企业在和税局沟通的过程中,经常会产生意见分歧。这些争议可能源于多种因素,对企业来说,如果没有处理妥当,除了相关的合规和经济风险之外,还有可能带来法律、商誉、投资相关的多种经营风险。

为了减少税企争议,对于企业的财税管理者来说,除了需要确保其税务策略和申报符合最新的税法规定外,同时需保持与税务机关的良好沟通,并寻求其清晰的指导和支持。在此过程中,对税务机关的处理流程、组织架构、工作模式的了解,以及对应沟通的技巧,都将会为企业避免争议或解决争议带来极大的帮助。

本系列课程将会结合实例从如何为什么产生争议、解决途径、重要突破口以及常见问题化解切入,让企业全面掌握税企沟通及争议解决的核心要点。

本课程重点通过案例解析的方式介绍了一些常见的税企分歧问题,以及如何与税务机关沟通化解争议,保障企业的税收利益。

讲师介绍:

高 老 师

省级稽查人才库成员

原某省稽查局审理科科长、检查科科长

高老师是省级稽查人才库、纳税评估人才库和反避税专家小组成员;历任稽查局审理科科长、检查科科长,纳税评估分局分局长;曾荣获“全省国税系统税务稽查能手”和“全省国税系统征管领军人才”等称号。同时,她是《每日税讯》特约专家、特约栏目撰稿人。高璟老师熟悉税务稽查方法,了解纳税评估流程,掌握企业涉税核算需求,为学员提供极其实用的涉税工作指导。 授课风格严谨认真、思路透彻清晰、案例旁征博引、课程饱满充实。

模块介绍:

模块一:数字征管常见税企分歧问题化解

本章节主要通过案例介绍了变资产转让为股权转让、无正当理由低价销售、企业无偿借贷、无劳动合同个税缴纳等分歧问题的化解办法。

模块一:数字征管常见税企分歧问题化解

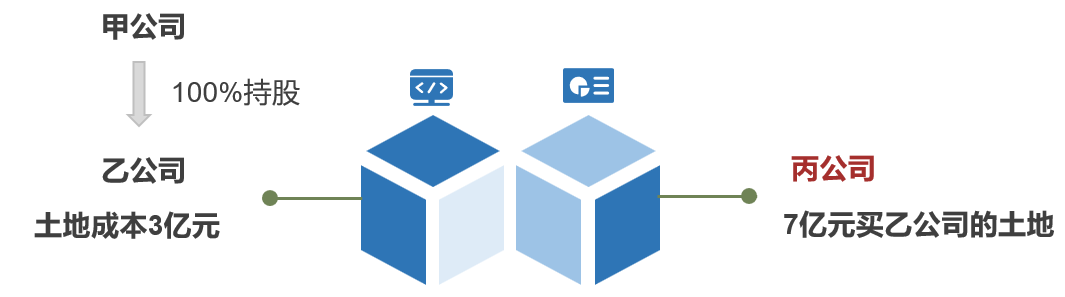

一、 变资产转让为股权转让,被要求缴纳土增税争议解决之道

• 丙公司想收购乙公司名下的土地,但遇到两个问题:

1. 税收问题:税负太重。增值税:9% ,企业所得税 :25% ,土地增值税:50% 契税:3%等;

2. 法律问题:没有达到开发总额的25%,不能买卖。