中国企业出海:海外资本市场上市路径与选择策略Ⅱ

课程介绍:

随着全球化的加速推进,越来越多的中国企业开始寻求海外资本市场的上市机会,以期获得更广阔的发展空间和融资机会。然而,海外上市并非易事,它涉及到多项复杂的因素,需要企业具备深厚的专业知识和丰富的实践经验。

在企业准备上市的过程中,将面临诸多不确定性:首先,不同海外资本市场的上市规则、监管环境和投资者偏好差异显著;其次,海外上市涉及的法律问题复杂多变,从法律框架的构建到合规风险的防范,需要面对诸多法律挑战;再者,企业需要确保财务报表的准确性和透明度,以满足海外资本市场的监管要求,但还需要合理规划资本结构、优化财务结构,以降低融资成本并提高盈利能力;此外,文化差异也是一大障碍,不同国家和地区的文化背景、商业习惯和沟通方式存在差异,这要求企业具备跨文化交流和沟通的能力,以更好地融入当地市场并赢得消费者的信任。为此,本课程将通过系统讲解海外上市的趋势、方式及策略等内容,帮助企业有效应对痛点,提升海外上市的成功率和效果,助力企业更加自信地迈向海外资本市场,实现自身的跨越式发展。

讲师介绍:

徐老师

景策基金合伙人

徐先生现任景策基金合伙人,拥有20年以上会计、财务管理、审计等领域的专业经验,在企业并购重组、上市IPO及合规(美股及港股)、风险管理、企业战略财务管理、绩效管理、内部控制等方面有着丰富的实操经验;在管控流程再造及创新、制度设计及执行、战略财务体系的打造、业财一体化建设、财务共享中心建设等方面也拥有丰富的经验。 徐先生是英国特许会计师公会资深执业会员(Fellow ACCA),澳洲公共会计师协会执业会员(MIPA)。

模块介绍:

模块一:海外上市基本流程

主要介绍在美国上市的基本流程,以及优劣势及常用公告类型、用途,香港上市基本流程。

模块二:中国企业海外资本上市遇到的问题及其应对

主要介绍中国证监会对于境外IPO公司审查的7大重点,红筹重组涉及若干问题及美国SEC审核关注要点,美股IPO成功的关键要素及港股IPO关注点。

模块一:海外上市基本流程

一、海外资本市场上市基本流程—美国

1、普通股的首次公开发行

通过IPO在美国上市分为两种情况:

(1)IPO之前不需要融资,前期准备工作完成后,直接进行首次公开募股的方式;

(2)IPO前进行私募融资,即Pre-IPO。

对于中国内地企业赴境外上市,新增了向中国证监会申报或备案的流程。在完成前端准备工作和招股说明书等材料后,报送美国证监会(SEC)的同时,需在三天内向中国证监会报送,若未按时报送,将影响在美国的上市申请进度。

一般而言,企业需等待4至6周以获得答复。若超过六周或更长时间未收到回复,企业应在第五周和第六周前半周与监管部门沟通。

实际操作中,中国证监会的审核时间不一,最长可达二百多天,最短为两三个月。企业需通过与监管部门的沟通来预判审核进度。上市团队,尤其是投行和律师团队,需充分发挥优势和资源。

平均而言,中国证监会大约在四个月后给出路条。在此过程中,美国证监会和纳斯达克可能尚未给出最终决定。纳斯达克通常比美国证监会更早给出路条。美国证监会和纳斯达克需看到中国证监会的结果后,才能进行下一轮审核。美国证监会的审核周期通常为3至4轮,前两轮关注企业基本情况和风险合规,第三轮关注运营和财务数据,最后一轮关注股东结构等。

在获得证监会路条后,企业需准备法律意见书等材料,并根据美国证监会和纳斯达克的要求提供补充资料。同时,需准备财务数据,尤其是跨财务周期的数据,并与审计师沟通重点关注的数据。

若中国证监会、美国证监会和纳斯达克顺利给出路条,企业将与投行和潜在投资者确定上市价格,并进行路演。上市日期需在30天内确定,若未及时回复,仅有一次顺延机会。若未确定敲钟日期,美国证监会将冻结时间,企业需与美国证监会沟通是否敲钟。若不敲钟,上市流程需重新进行。

最后,招股说明书需根据美国会计准则修改,包括财务报表和非财务报表信息。企业需准备三年的财务报表,以满足IPO时点的要求。

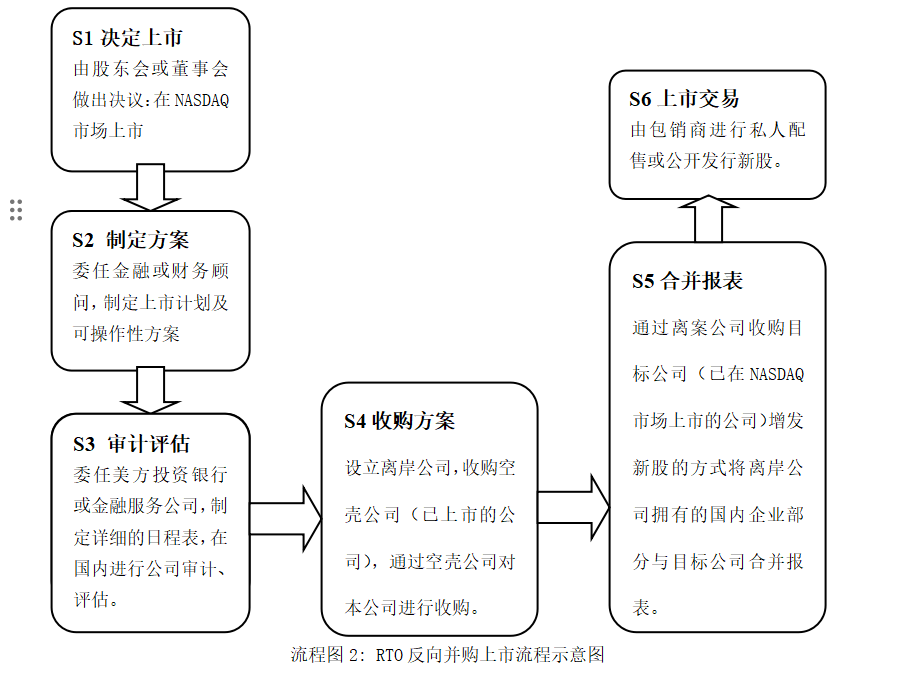

2、反向兼并(Reverse Merger)

通过RM在美国上市分为三种情况:

(1)APO(Alternative Public Offering,即融资型反向收购)

(2)FTO( Funding Takeover 即先私募再反向并购上市)

(3)反向并购RTO ( Reverse Takeover)三种方式。

近年来,反向兼并或反向收购已成为中概股上市的一种实操方式。相较于以往以IPO为主的上市途径,反向收购提供了另一种选择。

反向收购的流程涉及通过购买一家已上市公司来实现业务的合并。具体而言,实体主体利用自身资金反向收购上市公司的股权。在启动阶段,股东会与目标企业共同作出股东决议,决定在纳斯达克市场寻找合适的收购标的。随后,进行方案的确定、审计评估,并最终完成收购及上市合并报表。这一过程与正向IPO不同,它涉及寻找已在美股上市的公司,即所谓的“壳公司”。在找到壳公司后,双方进行谈判,并由壳公司在美国证监会发起申请,决定是通过收购业务、发行融资计划还是通过私募股权方式先行融资再进行反向收购。具体谈判情况在此不做详细介绍。

3、美国存托股证挂牌(American Depositary Receipts, ADRs )

通过ADRs在美国上市分为三个等级:(从监管程度轻到严排序)

一级ADR:一级ADR 可以在代理商和批发商的粉红单上报价,但不能在证券交易市场交易或纳斯达克上报价。主要是为美国投资人提供对现成的境外公司的股票的通道,但是,不能用于筹集资金。

成本较小,平均为25000 美元,境外公司的获益是很大的,通常股价会上升4-6%。

二级ADR:二级ADR 可以在美国证券市场交易,但不能作为筹集资金的手段。

成本巨大,平均超过100 万美元。成效也巨大,其为境外发行公司所铺设的通向美国投资人的通道,且以美国一般会计准则为标准的披露,通常会促使公司股价上升10-15%。