业财融合下的精细化降本增效实战

课程介绍:

在经济增长放缓与资源约束加剧的背景下,企业单纯依靠规模扩张或压降直接材料成本已难以持续。真正的降本增效,必须深入到业务运营的底层逻辑中,从价值链的每一个环节寻找优化空间。然而,财务与业务长期割裂,导致成本分析停留在数字层面,无法触达到真正驱动成本变动的业务动因。许多企业因缺乏业财融合的分析框架,难以识别增值与非增值成本,更无法系统性地推动改善。如何构建一套连接财务数据与业务行为的降本增效体系,已成为企业提升竞争力的关键命题。

本次课程系统讲解价值链分析与现场改善方法,建立业财融合的成本分析框架,实现可持续降本增效。

讲师介绍:

李老师

上海市财政局财会中心外聘专家

曾任世界500强企业财务总监

美国注册管理会计师

李老师拥有20年深厚的财务管理与咨询经验,在管理会计领域独树一帜。他对预算管理、财务分析、成本管控等核心财务领域有着深刻的理解和独到的见解。身为CMA与ACCA的双证书持有者,李老师的专业素养和实力得到了业界的广泛认可。长期以来,他担任着海尔集团、中石油等知名企业的资深财务顾问,为这些企业提供专业的指导和建议。他更为600余家企业量身打造了内训及咨询服务,助力这些企业在激烈的市场竞争中脱颖而出。在互联网平台上,李老师以其实用而独到的见解吸引了近百万粉丝的关注,成为了财务管理领域的意见领袖。

模块介绍:

模块一、成本精细化分析框架

主要介绍材料成本精细化分析的框架, 加工成本分析框架、降本增效的路径、切入点及关键点。

模块二、成本精细化抓手分析

主要介绍价值链、价值工程等理论以及相关案例,通过工装磨具等成本分析抓手提升效率的案例。

模块一:成本精细化分析框架

一、车间成本精细化分析体系

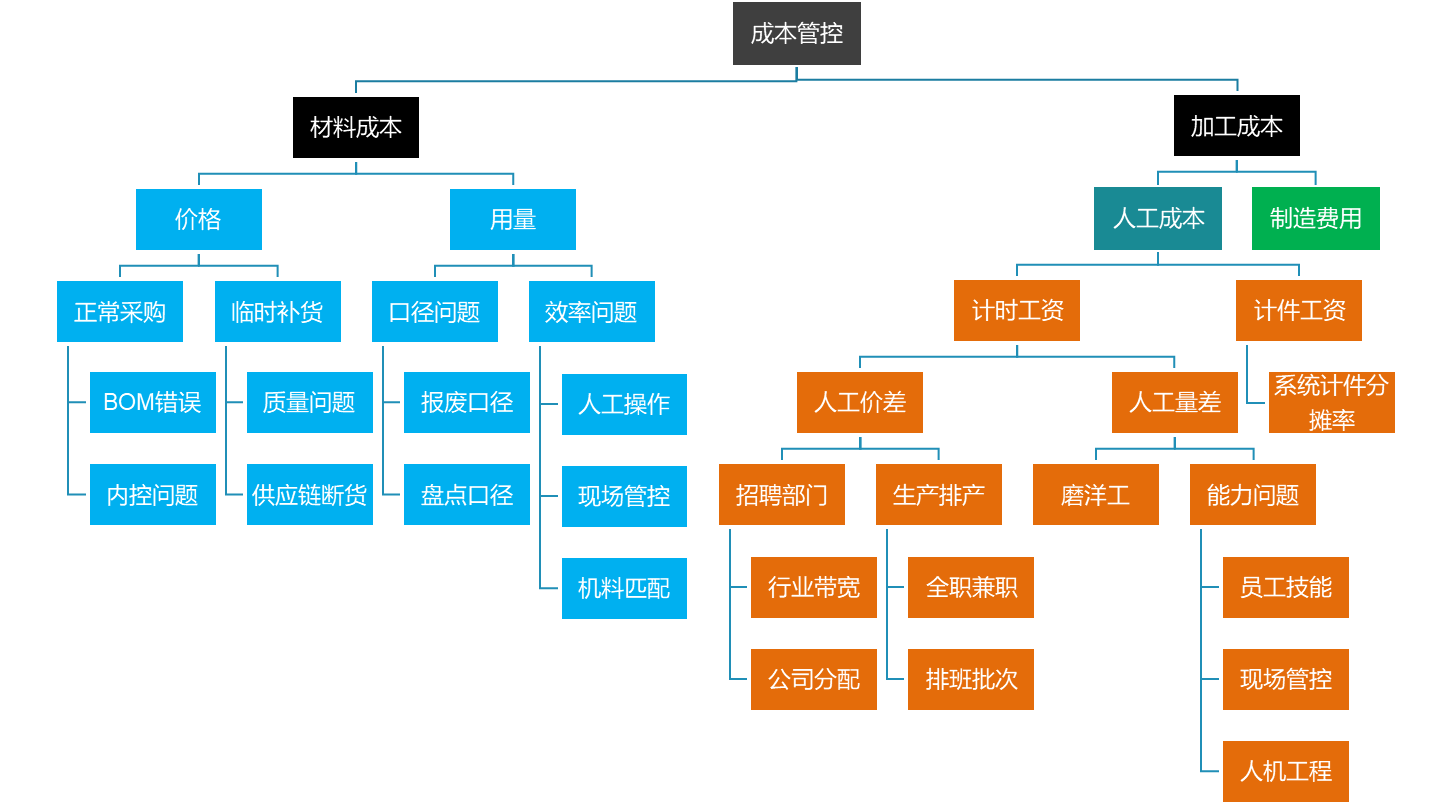

制造业生产成本整体分为材料成本与加工成本两大板块,其中加工成本包含人工成本与制造费用,二者的管控逻辑、可控性存在本质差异。

从成本占比与管控特性来看,材料成本是制造业成本的核心大头,低附加值制造业的材料成本占比普遍达到60%-80%,但可控性极低。材料存在固定的规格、标准,生产必须消耗对应原材料,无法通过缩减用料标准降本,不存在“无材料生产”的车间模式。反观加工成本中,人工成本、制造费用占比相对更低,但管控空间大、优化维度多、可控性极强,因此企业成本管控、财务精细化分析的核心重点,需聚焦加工成本优化。

(一)材料成本差异分析:价差、量差两大核心维度

材料成本偏高的核心原因有两类,一是采购价格偏高(价差),二是材料耗用超标(量差),两大维度可进一步细分精准定位问题根源。

1. 材料采购价差问题拆解

采购价差分为临时补货价差与正常采购价差两类,两类问题的严重程度、整改逻辑完全不同,需区分对待。

第一,临时补货价差。该类问题属于偶发性、一次性问题,整改后可规避重复发生,主要包含两种场景。其一,采购物料质量不达标,购入原材料无法投入生产,车间为保障生产进度必须临时采购,临时采购无批量议价优势,采购单价高于标准成本,形成不利价差,该类问题归属采购质管部门(SQE)管控范畴。其二,供应链预测失误,生产需求预判偏差导致原材料备货不足、生产断货,为避免停工停产启动临时补货,进而产生采购价差。

第二,正常采购价差。该类问题属于常态化、流程性问题,若不整改会持续产生成本损耗,核心包含两类场景。其一,BOM清单录入错误,属于工艺口径问题。工程人员录入物料清单时出现参数错误,导致物料配比、规格需求与标准工艺不符,引发采购成本差异,本质是工艺标准录入失误,并非采购管控问题。其二,采购内控漏洞,属于管理风险问题。在物料规格、市场价格无异常的情况下,采购价格高于标准成本,多源于采购环节内控缺失,是舞弊、流程不规范的高发场景。例如招投标流程管控失效,采购人员牵头招投标工作,通过围标、串标方式操控采购价格,侵占企业利益,直接推高原材料采购成本,也是企业采购岗位需执行轮岗制度的核心原因。

2. 材料用量量差问题拆解

材料用量超标引发的量差,整体分为口径问题与效率问题两类,其中效率问题是企业降本增效的核心优化重点,口径问题需提前排查剔除。

首先,口径问题为非生产损耗类差异,无实际物料浪费,仅为核算、盘点、台账对接偏差导致的账实不符,主要包含两种情况。一是盘点口径偏差,企业采用动态盘点模式,盘点过程中车间物料持续进出、耗用,未实现静态闭环盘点,导致盘点数据失真,虚拟产生用量差异。二是报废口径脱节,车间实物物料已报废损耗,但未及时同步财务台账,财务仍按正常耗用核算;或车间物料仍可正常使用,财务误判为报废,业财台账数据脱节,最终形成账实差异。

其次,效率问题为真实生产损耗,是导致材料用量超标的核心原因,也是现场优化的关键,主要分为三类。第一,人工操作能力不足,作业熟练度低、操作不规范,生产过程中物料报废率高,实际用料远超标准用量,形成量差。第二,现场管控缺失,5S现场管理落实不到位,生产现场混乱、物料存放不规范、作业环境无序,引发生产质量问题,物料报废损耗增加,推高材料耗用成本。第三,机料错配,多源于研发、工艺标准不完善。不同原材料对应适配的生产工艺,现场生产时未严格按照标准匹配物料与工艺,虽可完成产品生产,但会导致物料耗用偏离标准,产生额外损耗。

(二)人工成本差异分析

企业人工成本核算主要分为计时工资与计件工资两种模式。从管控效果来看,计件工资更能激发员工积极性,规避磨洋工问题,但存在计件单价核算难度大、不同工序难易度单价匹配不公的痛点;而多数传统制造企业仍以计时工资、半计时半计件模式为主,人工成本差异同样可分为人工价差(用人成本偏高)与人工量差(用工工时超标)。

1. 人工价差:用人成本偏高

核心分为招聘端问题与生产排班问题。第一,招聘薪酬带宽偏差,人力资源部门采购的行业薪酬带宽与岗位不匹配,或企业内部薪酬分配标准不合理,导致岗位薪酬高于行业及企业标准,用人成本虚高。第二,生产排班不合理,本该聘用全职员工的岗位使用兼职人员,兼职人员单价更高且无薪酬保障优势;同时排班模式不当,未合理平衡一班、两班、三班生产模式,换线频次过高间接增加人工成本损耗。其中一班制无换线损耗,生产效率最高,三班制换线损耗最大,排班优化是人工降本的重要抓手。

2. 人工量差:用工工时超标(核心优化重点)

人工量差是制造业人工成本管控的核心突破口,也是财务参与业务降本的核心场景,主要分为三类问题。第一,员工技能短板,员工无主观怠工意愿,但作业熟练度不足、技能不达标,作业效率低于标准水平,导致实际生产工时远超标准工时。第二,生产线管控失衡,流水线存在瓶颈工序,部分工位作业卡顿、进度滞后,导致后续工序停工等候,整体生产线平衡率低,形成大量无效工时损耗,对应管理学约束理论、线平衡原理。第三,人机匹配失衡,生产工艺、设备运转按照自动化标准设定,但人工操作节奏滞后于设备运行速度,人工效率拖累设备产能,最终导致整体工时超标、人工效率偏低。