今天我们看一下各个行业增值税的大体特点,就算你对增值税的很多细节不清楚,但是只要一提这些行业,你脑海里会大致有个印象,这个行业的经济业务,销项税额、进项税额的计税,大致会是个什么感觉。

通过前面的学习,我们已经知道,增值税的本质是影子生意。

你在做买卖的同时,你还要帮国家做一笔生意,这是每个公民的义务。

假设你是一个汽车生产商,你从你的原料供应商那里以不含税价6万元进货材料,生产了一辆汽车,然后以不含税价10万元卖给了4S专卖店。

你赚差价=10-6=4万元

与此同时,你还要帮税局做一笔生意。

你要进货=6*13%=0.78万元

然后帮他卖出去,卖价=10*13%=1.3万元

税局赚差价=1.3-0.78=0.52万元。

你要上交0.52万元的增值税。

因此,影子生意的进货就叫进项税额

影子生意的销货叫叫销项税额。

然后你知道了,影子生意的收钱即销项税额,影子生意的父亲是进项税额。

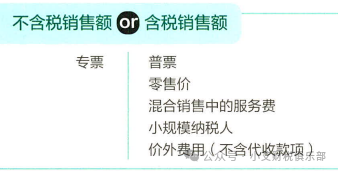

你向客户收取的所有价款和价外费用,都是销项税额的计算基础,不管你以什么名义收钱,除了代收的。因为代收的是你帮别人收的。

进项税额,就是能不扣,就不扣,把金额降到最低,节流。

1、无票不能抵扣。你没有取得合规的4票,不能抵扣;

2、有票也不能抵扣。

贷餐常乐,不能抵扣;

简免集费,专用不能抵;兼用全额抵。

专变兼,以前没抵次月抵(次月净值抵扣);

兼变专,以前全抵当月转(剩下进项转出)。

3、计算抵扣

(1) 国内旅客计算抵

航空铁路百分九;公路水路百分三; 电子普票税额注; 桥闸换算百分五。

(2)农产品计算抵

无票或者有票(专票、海关缴款书、农产品收购发票或销售发票)

不管你是无票还是有票,都是计算抵扣。

苹果洗一洗,抵扣9%,这是浅加工,销项9%;苹果洗一洗,抵扣9%,领用榨成奶味苹果汁,再抵1% ,这是深加工,销项13%。

4、简易计税(一口价,不抵扣)

相当于你直接按不含税销售额上交一定比例给税局,他不看你进项。

简易计税征收率一般是3%

(1)小规模纳税人简易征收,征收率1%(2023.1.1-2027.12.31)

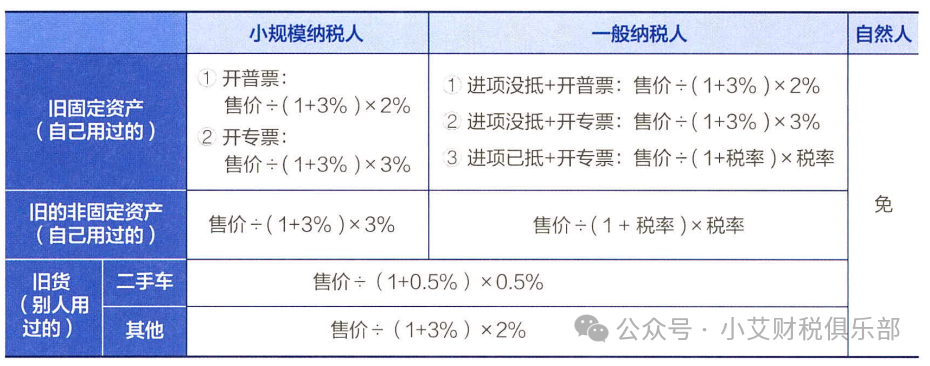

(2)销售旧物品:

①销售使用过的固定资产,简易原则:3%征收率减按2%征收。

但如果小规模纳税人开了专票,那就正常纳税,按3%。

一般纳税人,如果有专票正常抵扣了,那就正常纳税,按13%。

如果由于国家的原因无专票,没有抵扣,那你可以3%征收率减按2%纳税。

如果有专票,也没抵,那简易计税,3%征收率征收;

②销售使用过的非固定资产,正常纳税。

③销售二手旧货,二手车,0.5%的征收率征收,其他的二手旧货,3%征收率减按2%征收。因为收购旧货,一般对方是开不出增值税专用发票的。

④如果是个人,不管是哪种情况,都免。

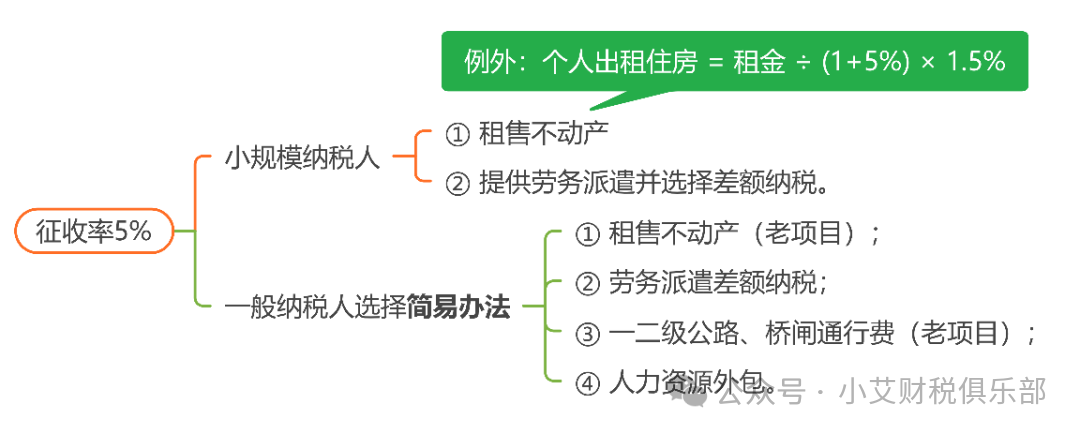

3、征收率5%

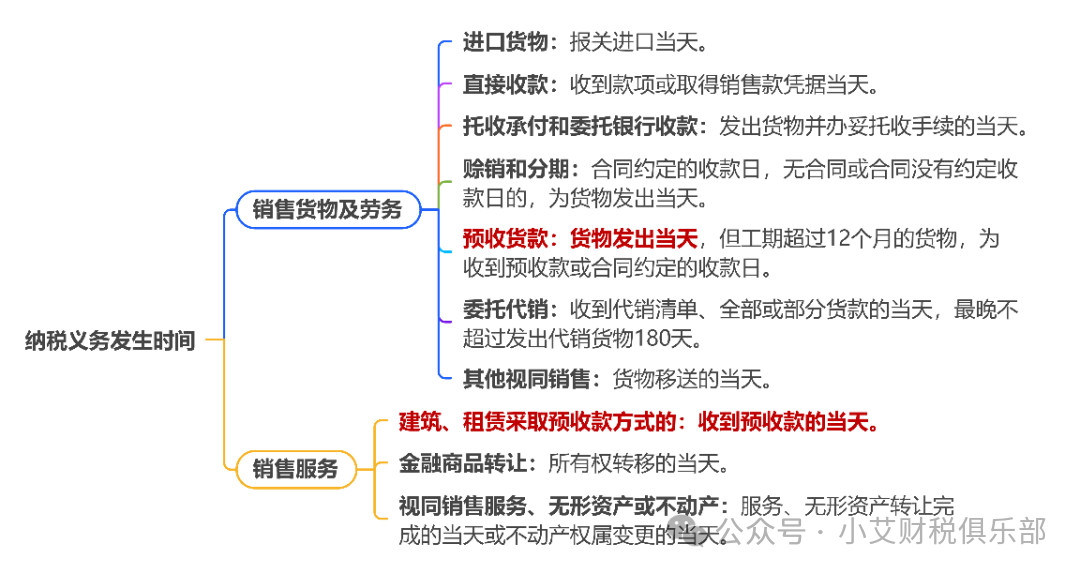

5、纳税义务发生时间

①如果是直接收款,不用发货,那就是收款的那天

②如果要发货,那就是成交的那天。判断成交,税法有明确的规定,趁早不趁晚。

赊销分期合同日,若无合同发货日;

预收则为发货日。

12工期预收日,若有合同合同日;

建筑租赁如预收,纳税一律预收日。

二、行业特点

(一)航空行业:

1、销售业务

(1)有代收,如代收民航发展基金,代售其他航空公司客票而代收转付的价款。

某航空公司,销售航空运输服务取得含增值税收入9020万元,其中,代收的民航发展基金300万元,代售其他航空公司客票而代收转付的价款2180万元。

①代收的钱是帮别人收的,不是你收的,所以交易金额要剔除。

②因为是含税收入,所以,要换算,税率是9%,不动产是交友基础,航空属于交通运输。

销项税额=(9020-300-2180)÷(1+9%)×9%

(2)有租赁预收

建筑租赁如预收,纳税一律预收日。

将某条航线的飞机机身广告位出租给乙公司,一次性收取12个月的含增值税租金226万元。

销项税额=226÷(1+13%)×13%

(3)销售旧固定资产

将购置于1995年的1架波音737客机以515万元的价格转让给丙公司,该飞机购入时按照当时的法律规定不得抵扣进项税额。

当时法律规定不得抵扣进项,也没有专票,那就简易征收,3%的征收率减按2%征收。

销项税额=515÷(1+3%)×2%

2、采购业务

(1)支付航空燃油费,取得增值税专用发票注明税额130万元;

专票正常抵130万元

(2)支付民用机场起降费、停场费,取得增值税专用发票注明税额8万元;

专票正常抵8万元;

(3)向丁银行支付贷款利息,取得增值税普通发票注明税额1.2万元。

贷餐常乐,不能抵扣;

(4)采购用于赠送乘客的小礼品,取得增值税专用发票注明税额9万元;

自产加工的货物,对内对外都要视同销售,正常抵扣;外购的货物对内(集体福利个人消费),不能抵,进项税额转出9万元。

(二)设备制造和销售行业

1、销售业务

设备工期长

赊销分期合同日,若无合同发货日;

预收则为发货日。

12工期预收日,若有合同合同日。

采取分期收款方式销售A型设备一台,含增值税价款216万元,合同约定当月收取50%价款,次年4月再收取50%价款;

采取预收货款方式销售B型设备一台,设备生产工期18个月,合同约定本月应预收含增值税价款960.5万元,甲企业当月实际收到该笔预收款。

企业当月销售设备增值税销项税额=(216×50%+960.5)÷(1+13%)×13%

2、采购业务

(1)购入生产用原材料取得增值税专用发票注明税额45万元;进口检测仪器取得海关进口增值税专用缴款书注明税额26万元。

凭票抵45+26

(2)报销销售人员国内差旅费,取得网约车费增值税电子普通发票注明税额0.1万元;

网约车电子普票,凭票抵0.1

(3)取得住宿费增值税普通发票注明税额0.5万元;

普票不能抵

(4)取得注明销售人员身份信息的铁路车票,票面金额合计10.9万元;

取得注明销售人员身份信息的公路客票,票面金额合计5.15万元。

国内旅客计算抵,航空铁路百分九,公路水路百分三。

当月铁路车票和公路客票准予抵扣进项税额=10.9÷(1+9%)×9%+5.15÷(1+3%)×3%

(5)支付境外乙公司专利技术使用费,合同约定不含增值税价款106万元,乙公司未委托境内代理人申报缴纳税款。

境外单位在境内发生应税交易,购买方为扣缴义务人

扣缴税额=106×6%

三、制造业常见特殊销售

1、销售业务

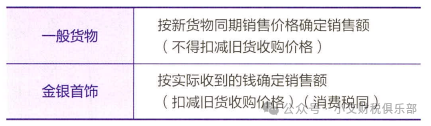

采用折扣方式销售一批笔记本电脑,含增值税价款678000元。甲公司给予8%的折扣,销售额和折扣额在同一张发票(的金额栏)上分别注明。

采用以旧换新方式销售一批笔记本电脑,该批笔记本电脑含增值税价款452000元,旧笔记本电脑的收购价格28250元。

销售的原则,就是你收到的所有钱都应该作为销项税额的计算基础。不到万不得已,不允许扣除。

你说,我给客户打折了,我并没有收到那么多钱。那你得有证据。销售额和折扣额在同一张发票(的金额栏)上分别注明。其他情况,我都不认。

以旧换新也是,你收到的钱一般不允许你随便扣除旧货的金额,买归买,卖归卖,金银首饰除外,没办法,旧的也值钱啊。

当月销售笔记本电脑增值税销项税额

=[678000×(1-8%)+452000]÷(1+13%)×13%

2、购进业务

(1)购进生产用原材料,取得的增值税专用发票上注明税额52000元;购进货物运输服务,取得的增值税专用发票上注明税额3600元;购进广告服务,取得的增值税电子专用发票上注明税额5000元;

凭票正常抵扣

(2)购进直接用于消费的餐饮服务,取得的增值税普通发票上注明税额800元。

贷餐常乐,不能抵扣

(3)将一批生产车间专用的空调调拨给职工食堂专用,该批空调于2019年5月购入并抵扣进项税额,购入时取得的增值税专用发票上注明金额22600元,当月净值13560元。

简免集费,兼变专,以前全抵现在转(剩下的进项转出)。

空调改变用途,进项税额转出=13560×13%

(4)购进一处旧办公楼专用于经营,取得增值税专用发票,甲公司当月办理房屋权属转移手续,取得不动产权证书。

凭票,正常抵扣增值税进项税额。

申报缴纳契税,取得产权证书次月申报缴纳房产税

四、度假村,提供娱乐餐饮服务和纪念品销售

1、销售业务

(1)取得娱乐服务含增值税收入1733100元、餐饮服务含增值税收入808780元。停车场车辆停放服务含增值税收入51993元。

娱乐餐饮,不属于13%,9%(不动产是交友基础),不属于0(国际市场),那就剩下最后一档,6%。

停车场车辆停放,属于不动产租赁,税率9%,一定要知道。不要天天自驾游,停了无数次车,但是一点感觉都没有。

娱乐服务收入、餐饮服务收入、车辆停放服务收入应确认的增值税销项税额=(1733100+808780)÷(1+6%)×6%+51993÷(1+9%)×9%

(2)销售纪念品取得含增值税收入339000元,另收取包装费23730元。

销售产品税率一般13%,收到的钱都应该作为销项税额的计算基础,包括各种价外费用,不管你以什么名义收的。

包装费属于价外费用。

含税收入记得换算。

当月销售纪念品应确认的增值税销项税额=(339000+23730)÷(1+13%)×13%

2、购进业务

(1)购进消防设备,取得增值税专用发票注明税额13000元;

专票,正常抵扣13000

(2)购进餐厅经营用食材调料,取得增值税普通发票注明税额1500元。

普通发票,不能抵扣

(3)购进游客用中巴,取得税控机动车销售统一发票注明金额250000元、税额32500元;

机动车销售统一发票,正常抵扣32500

(4)另支付汽油费,取得增值税专用发票注明金额900元、税额117元。

专票,正常抵扣117

3、相关税费

购进游客用中巴车应缴纳的车辆购置税=250000×10%

买车要缴纳车辆购置税

以后每年还要按规定缴纳车船税

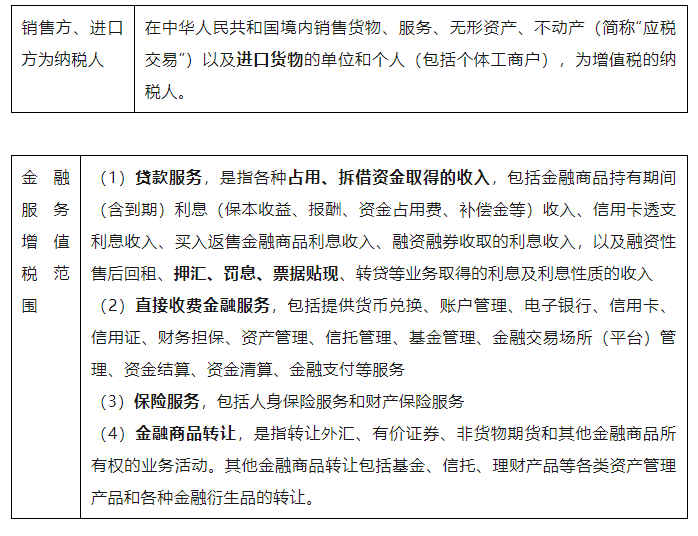

五、商业银行,提供金融服务

1、销售业务

(1)向企业提供贷款服务,取得含增值税的贷款利息收入9010万元、罚息收入127.2万元;另向企业存款人支付存款利息3392万元。

提供贷款服务取得利息收入的增值税销项税额=(9010+127.2)÷(1+6%)×6%

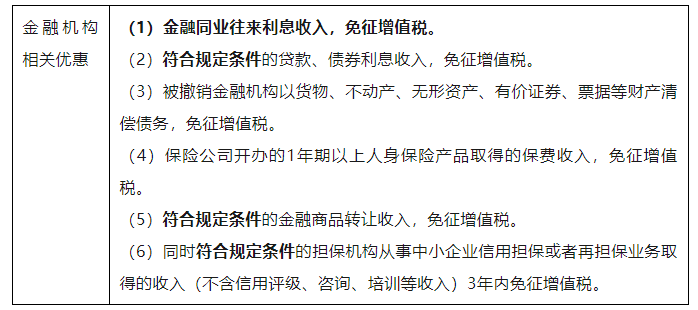

(2)取得金融同业往来利息收入583万元。

免增值税

(3)向个人客户提供账户管理服务,取得管理费25万元;向个人客户提供资金结算服务,取得结算手续费50万元。

增值税销项税额=(25+50)÷(1+6%)×6%

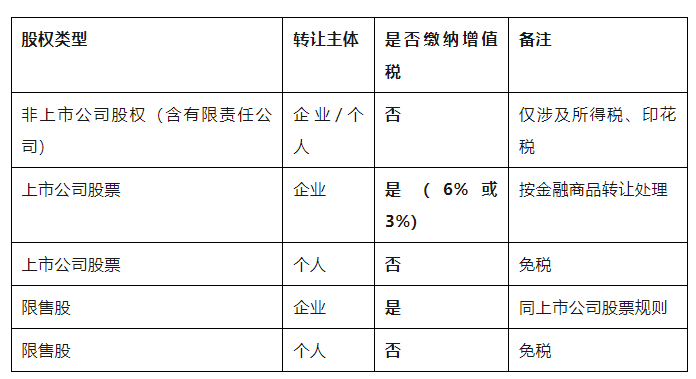

(4)转让持有的非上市公司股权,取得收入800万元。

不缴纳增值税

因为增值税纳税人的定义及金融服务范围都不包含非上市公司股权。

(5)转让公司债券,卖出价为2332万元(含增值税),该债券的买入价为2215.4万元(含增值税)。甲银行本季度未发生其他金融商品转让业务。第2季度转让金融商品出现负差106万元(含增值税)。

转让金融商品增值税销项税额=(2332-2215.4-106)÷(1+6%)×6%

注: 转让金融商品销售额=卖出价-买入价,同时年内负差可以结转。

2、购进业务

(1)进口一批自动存款设备,取得海关进口增值税专用缴款书注明税额19.5万元;从小规模纳税人乙公司租入门市房作为营业网点,支付本季度租金取得增值税专用发票注明税额2万元;

凭票,正常抵扣19.5+2

(2)购进一批空气加湿器,取得增值税专用发票注明税额1.3万元,该批空气加湿器的70%用于营业网点、30%用于发放职工福利。

简免集费,专用不能抵,兼用全额抵

(简易计税,免税项目、集体福利、个人消费)

购进空气加湿器用于发放职工福利的部分,不能抵扣。

六、药厂

1、销售业务

已知:降压药、降糖药增值税税率为 13%,成本利润率为 10%;取得的增值税扣税凭证均符合抵扣规定并于当月申报抵扣。

(1) 销售降压药 800 箱,取得含增值税价款 960 万元,没收逾期未退还包装箱押金 22.6 万元。

销售降压药增值税销项税额=(960+22.6)÷(1+13%)×13%

(2)将 10 箱自产的新型降压药赠送给某医院临床使用,成本 3.2 万元/箱,无同类药品销售价格。

当月赠送新型降压药增值税销项税额=10×3.2×(1+10%)×13%

2、采购业务

(1)购进降压药原料,取得的增值税专用发票上注明的税额为 100 万元;支付其运输费取得的增值税专用发票上注明的税额为 1.5 万元。

凭票正常抵100+1.5

(2)购进免税药原料,取得的增值税专用发票上注明的税额为 48 万元;支付其运输费取得的增值税专用发票上注明的税额为 0.8 万元。

免税药,不交税,进项税额不能抵扣

简免集费(简易计税、免税、集体福利、个人消费),因为销售端不能正常按一般纳税人纳税,增值税链条断了,所以,相应的进项税额不能抵扣

(七) 国内旅游业

1、销售业务

(1)提供旅游服务收取旅游费 636 万元,其中向旅游服务购买方收取并支付给其他单位的住宿及餐饮费 100 万元、景点门票费 85 万元,支付给其他接团旅游企业的旅游费用 200 万元,支付给本公司兼职导游的导游费 5 万元。甲公司选择以收取的旅游费扣除符合规定的费用后的金额为销售额。

差额计税=(636-100-85-200)÷(1+5%)×5%

差额计税小结:

金融商品转让

销项税 =(卖出价-买入价)÷(1+6%)×6%

注:

1.不得扣除其他税费;

2.买入价可选加权平均法或移动加权平均法核算,选择后36个月内不得变更;

3.正负差年内可以相抵,年末负差不可结转下年;

4.不得开专票;

5.个人转让免征;

6.无偿转让:转出方卖出价=买入价,后续再卖按上次的卖出价作为买入价。

7、金融行业,像贷款服务、直接收费金融服务是全额纳税,金融商品转让差额纳税。

航空运输

销项税 =(收到的全部价款-机建费-代售客票款)÷(1+9%)×9%

注:境外机票代理服务可扣除机票结算款

经纪代理

销项税 =(收到的全部价款-政府基金或行政事业收费)÷(1+6%)×6%

注:代收费用不得开专票

融资租赁服务

销项税 =(收到的全部价款-利息支出-车购税)÷(1+13%)×13%

注:标的为不动产则没有车购税,税率为9%

融资性售后回租服务

销项税 =(收到的全部价款-本金-利息支出)÷(1+6%)×6%

客运场站服务

销项税 =(收到的全部价款-支付承运方的运费)÷(1+6%)×6%

注:从承运方取得了专票也不得抵扣

属于物流辅助

旅游服务

销项税 =(收到的全部价款-支付的住宿餐饮交通客证门票等)÷(1+6%)×6%

注:支付的上述费用不得开专票

银行业金融机构等

处置抵债不动产:

销项税 =(收到的全部价款-取得该抵债不动产的作价)÷(1+9%)×9%

一般计税方法的房地产销售(房地产企业)

销项税 =(收到的全部价款-当期可扣的政府土地款)÷(1+9%)×9%

注:土地款的扣除需按销售比例分摊到每期扣除

简易计税的建筑服务

应纳税额 =(收到的全部价款-分包款)÷(1+3%)×3%

注:分包款包含材料和人工

简易计税的不动产转让(非房企)

应纳税额 =(收到的全部价款-购置价款)÷(1+5%)×5%

注:购置价款凭发票价款,没有就用契税计税金额

简易计税的劳务派遣

应纳税额 =(收到的全部价款-代付的工资福利等)÷(1+5%)×5%

注:小规纳税人:全额计税3%,差额计税5%

一般纳税人:全额计税6%,差额计税5%

(2)将 2018 年购入的 4 辆旅游客车出租给其他公司,一次性预收 12 个月含增值税价款 45.2 万元。

赊销分期合同日,若无合同发货日

预收则为发货日

12工期预收日,若有合同合同日

建筑租赁如预收,纳税一律预收日

题中是有形动产租赁,税率13%

将旅游客车出租给其他公司当月应确认的销项税额=45.2÷(1+13%)×13%

2、采购业务

(1)本公司员工因公出差,支付住宿费,取得增值税专用发票注明税额共计 0.6 万元;支付餐饮费,取得增值税普通发票注明税额共计 0.24 万元;支付交通费,取得注明员工身份信息的铁路车票,票面金额共计 2.18 万元。

贷餐常乐,不能抵扣,因此,餐饮费税额0.24万元,不能抵扣,其余可以抵扣。

其中航空铁路9%。

当月员工因公出差准予抵扣的进项税额=0.6+2.18÷(1+9%)×9%

(2)将一辆净值 27.12 万元的旅游客车转为专用于本公司职工通勤的班车,该旅游客车于 2021 年 12 月购入,购入时原值 33.9 万元,进项税额已抵扣。

简免集费,兼变专,以前全抵当月转。

这个旅游客车以前用于正常经营,对应的进项税额已经全抵扣了,现在用于集体福利,应该把剩下的净值对应的进项税额转出来。

由于转为专用于集体福利,应于本月作扣减进项税额处理 ,不得抵扣的进项税额 = 27.12×13%

(八)食品加工行业(涉及农产品抵扣)

1、销售业务

(1)采用折扣方式销售一批Y型苹果醋,价税合计67.8万元,食品公司给予购买方20%的折扣,销售额和折扣额在同一张发票(的金额栏)上分别注明。

现金折扣不能扣除,但是商业折扣,也就是我们平时去买衣服直接打折的那个折扣,如果开票是开在同一张发票的金额栏上分别注明,是可以扣除的,如果写在其他地方,比如备注栏都不能扣除。

采用折扣方式销售Y型苹果醋应当确认的销项税额=67.8×(1-20%)÷(1+13%)×13%

(2)以一批新研制的N型苹果醋与某肉酱厂等价交换肉酱,N型苹果醋成本为30万元,换入肉酱的含增值税市场价格为45.2万元。

正常销售,只不过收取的不是货币,而是非货币资产。

物易物交易应确认的销项税额=45.2÷(1+13%)×13%

(3)将自产的W型苹果醋作为职工福利发放,不含增值税成本价为16万元,同类产品不含增值税价款为20万元。

视同销售。

先看纳税人同类产品近期平均价,再看其他纳税人同类产品近期平均价,最后才考虑组成计税价格。

应确认的销项税额=20×13%

2、采购业务

从农户处收购一批苹果,农产品收购发票上注明买价200万元,当月用于生产酿造苹果醋;

从一小规模纳税人购进一批杏,取得增值税专用发票注明价款30万元,税额为0.9万元,当月全部直接转售某餐厅。

浅加工抵扣9%,深加工抵扣10%

因此酿造苹果醋抵扣10%=200×10%=20万元

直接转售某餐厅抵扣9%=30×9%=2.7万元。

农产品,不管你有没有专票,你都可以计算抵扣。

如果你按专票抵扣,你就亏了

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)