1、登录电子税务局,点击蓝字发票开具,点击立即开票。

2、选择增值税专用发票,减按征税选择销售使用过的固定资产。

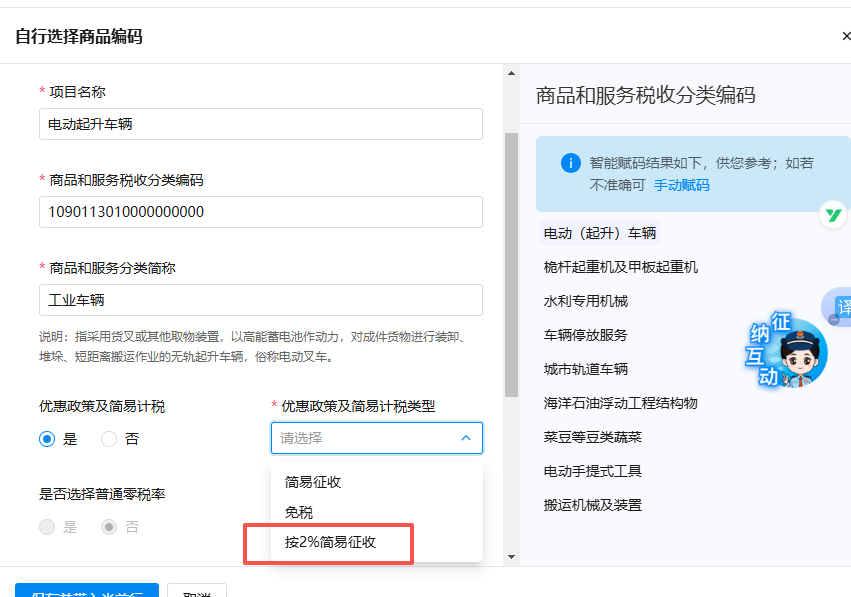

3、在项目名称中选择:自行选择商品编码

4、选择编码并选择优惠政策及简易计税类型为按2%简易征收。保存并带入。

5、录入销售金额,这张2%的销售固定资产的专票就开出来了。

如何填写申报表?

可以参考从事二手车经销业务的一般纳税人销售其收购的二手车,减按0.5%征收率征收增值税。

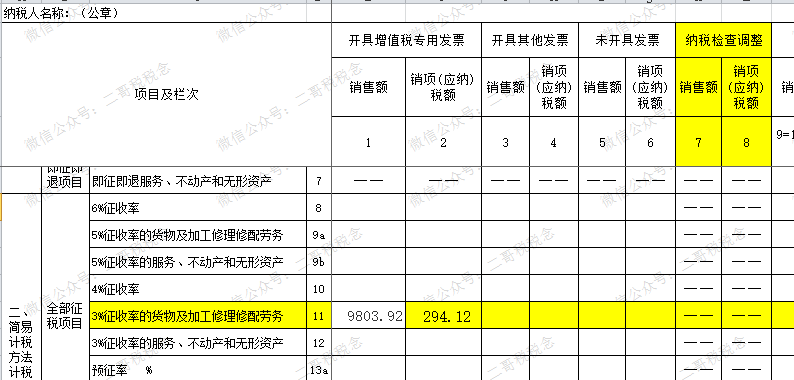

在办理增值税纳税申报时,减按2%征收率征收增值税的销售额,应当填写在《增值税纳税申报表附列资料(一)》(本期销售情况明细)“二、简易计税方法计税”中“3%征收率的货物及加工修理修配劳务”相应栏次;

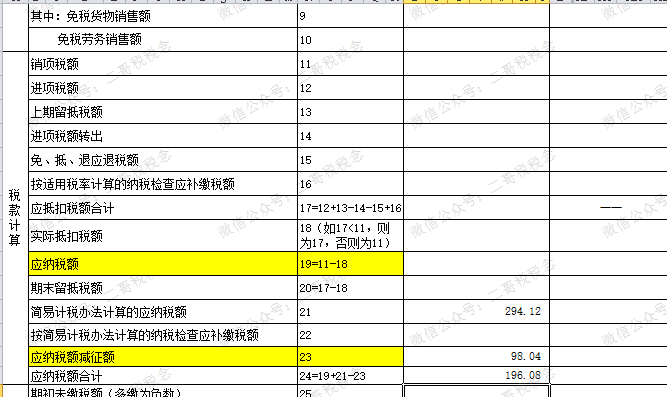

对应减征的增值税应纳税额,按销售额的1%计算填写在《增值税纳税申报表(一般纳税人适用)》“应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

纳税人在填报《增值税减免税申报明细表》时,应准确选择减税项目代码,准确填写减税项目本期发生额等相关栏次。

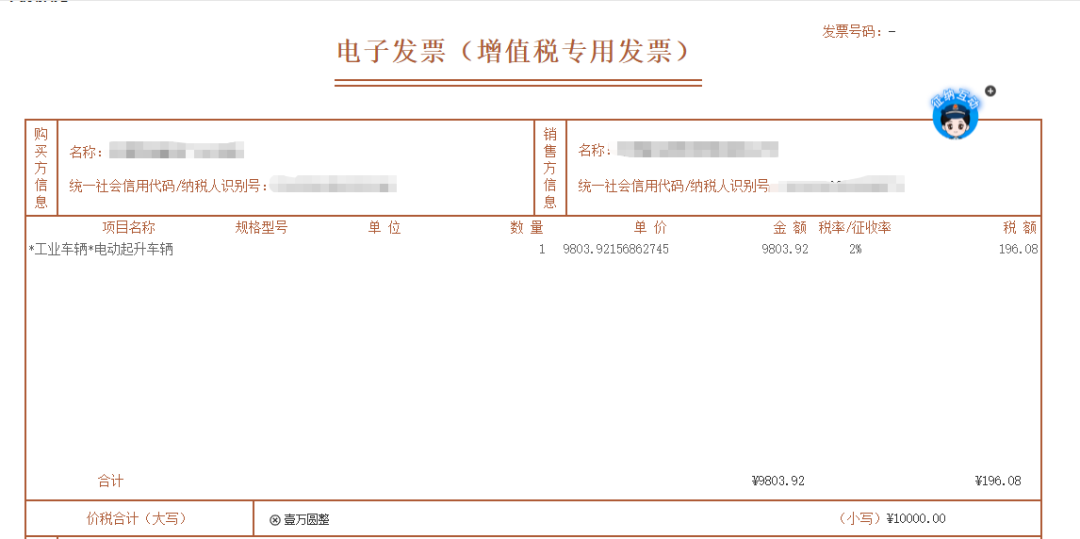

以本张发票为例!

不含税销售额为9803.92,应将其填写在《增值税纳税申报表附列资料(一)》(本期销售情况明细)第11行“3%征收率的货物及加工修理修配劳务”。

该销售额对应减征的增值税应纳税额98.04(=9803.92×1%),填写在《增值税纳税申报表(一般纳税人适用)》第23行“应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

为什么能开2%的专票了,以前是不能的。

因为以前的不含税销售额算法不同。

销售自己使用过的固定资产和销售旧货,按照简易办法依照3%征收率减按2%征收增值税,根据《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函〔2009〕90号)和《国家税务总局关于简并增值税征收率有关问题的公告》(2014年第36号)规定,按下列公式确定销售额和应纳税额:

销售额=含税销售额/(1+3%)

应纳税额=销售额×2%

开票时候,我们只能开3%普通发票,因为你按2%纳税,如果开3%专票,国家吃亏了,少交税,下游多抵扣。

你开2%专票的话和你计税公式,不含税销售额的换算方式又冲突了。

所以,当时的换算下,只能开3%普通发票,除非你放弃优惠,按3%纳税,可以开3%专票。

《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(2020年第9号)第一条规定,从事二手车经销业务的纳税人销售其收购的二手车,减按0.5%征收率征收增值税,并按下列公式计算销售额:

销售额=含税销售额/(1+0.5%)

同时还特别明确:“本公告发布后出台新的增值税征收率变动政策,比照上述公式原理计算销售额。”

自2026年1月1日起施行的《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(2026年第10号)延续了《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(2020年第9号)第一条所规定的“以含税销售额直接除以(1+减按的征收率)的不含税销售额计算原理”,在第三条第四项“有关规定”中对此进行了明确:

纳税人按照简易计税方法依照规定征收率计算缴纳增值税的,按照下列公式计算销售额:

销售额=含税销售额÷(1+规定征收率)

所以,2026年后,销售使用过固定资产,你就应该直接按2%换算了,那么自然也可以开出2%专票,电子税务局也增加了2%的选项和开票方式。

声明:此网站所刊载文章、图片等,属于相关权利人所有,若因客观原因存在使用不当的情况,敬请与我们联系及时依法删除或修改处理。

这里有更多的财税信息、更专业的政策解读、最激烈的热点碰撞,还有海量的免费课程体验,欢迎加入财税讨论群(微信号:linkedf-fans)